|

Những mã cổ phiếu đáng quan tâm

SFG, TLG, TDH và CTD là những cổ phiếu đáng chú ý trong thời gian tới.

Những mã cổ phiếu đáng quan tâm.

|

SFG: Mua cổ phiếu trung và dài hạn

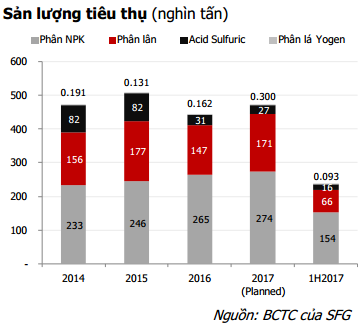

Theo CTCK Maritime (MSI), nhu cầu tiêu thụ phân NPK được kỳ vọng tăng do thời tiết thuận lợi. Hiện tượng ElNino kết thúc và lượng mưa tăng kể từ đầu năm tạo thuận lợi cho sản xuất nông nghiệp.

Bên cạnh đó, việc đầu tư dây chuyền sản xuất và nâng cấp cầu cảng tại nhà máy Long Thành được kỳ vọng giúp CTCP Phân bón Miền Nam (HOSE: SFG) gia tăng sản lượng phân bón đưa vào thị trường nhằm đáp ứng nhu cầu, tăng doanh thu cũng như tiết kiệm chi phí vận chuyển, hiện chiếm 15% chi phí bán hàng.

Ngoài ra, khả năng thay đổi chính sách thuế VAT sẽ ảnh hưởng tích cực đến lợi nhuận của SFG, cụ thể lợi nhuận sau thuế sẽ tăng từ 20-30% nếu thuế VAT được áp dụng.

Hiện tại, cổ phiếu SFG đang được giao dịch ở mức 13,700 đồng/cp, thấp hơn giá trị thực theo mô hình định giá của MSI. Vì vậy, MSI khuyến nghị mua cổ phiếu SFG với giá mục tiêu là 17,500 đồng/cp cho mục tiêu trung và dài hạn.

Xem thêm tại đây

TLG: Khuyến nghị cho nhà đầu tư dài hạn

Theo CTCK Phú Hưng (PHS), doanh thu và lợi nhuận của CTCP Tập đoàn Thiên Long (HOSE: TLG) liên tục tăng trưởng không ngừng, trong giai đoạn 2010-2016 mức tăng trưởng kép hàng năm (CAGR) đối với doanh thu đạt 17.7%, đối với lợi nhuận ròng đạt 22.5%.

Hơn nữa, hiệu quả hoạt động của Công ty cũng được cải thiện với biên lợi nhuận gộp tăng từ mức 36.8% trong năm 2013 lên mức 39.1%, biên lợi nhuận ròng tăng từ 8.3% lên 11.1%. Công ty cũng tạo được nguồn tiền mặt dồi dào từ hoạt động kinh doanh chính, nợ vay cũng ở mức thấp, theo quan điểm PHS.

Tựu trung lại, PHS ước tính giá mục tiêu cho cổ phiếu TLG vào khoảng 109,000 đồng/cp, dựa vào phương pháp FCFF. So với mức giá 99,000 đồng/cp trên thị trường hiện nay, khuyến nghị tăng tỷ trọng đối với cổ phiếu TLG. Tuy nhiên, do cơ cấu sở hữu cô đặc và thanh khoản thấp, PHS chỉ khuyến nghị cổ phiếu này đối với nhà đầu tư dài hạn.

Xem thêm tại đây

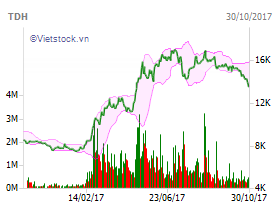

TDH: Nên quan sát thêm

Với kết quả kinh doanh giả định vượt khoảng 15%, lợi nhuận sau thuế của CTCP Phát triển Nhà Thủ Đức (HOSE: TDH) cho năm 2017 là 150 tỷ, tăng trưởng 38.9% so với năm trước. Theo đó, EPS 2017 ước đạt 1,838 đồng.

Tại giá thị trường ngày 25/10, cổ phiếu TDH đang giao dịch tại mức PE 7.8 lần là tương đối thấp so với ngành và doanh nghiệp khác trong ngành. Mặc dù vậy, giá cổ phiếu hiện tại phần nào phản ánh kết quả tích cực của năm 2017 cũng như kết quả kinh doanh quý 4/2017 sẽ không có sự đột biến.

Do đó, các nhà đầu tư quan tâm giá cổ phiếu TDH nên tiếp tục quan sát thêm. Nếu giá cổ phiếu điều chỉnh về mức 12,500-13,000 đồng/cp, tương đương PE kỳ vọng 2017 về mức 7 lần, nhà đầu tư có thể xem xét tích lũy đối với cổ phiếu TDH.

Biến động cổ phiếu TDH một năm qua

Với những luận điểm trên, CTCK Bảo Việt (BVS) tạm thời đánh giá trung lập với cổ phiếu TDH trong ngắn hạn.

Xem thêm tại đây

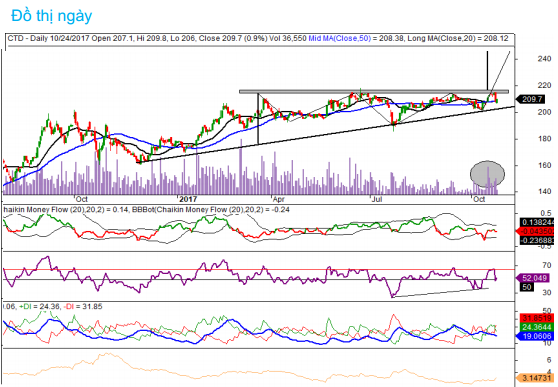

CTD: Khả năng cao sẽ kiểm chứng lại vùng hỗ trợ 206,00-208,000 đồng/cp

Cổ phiếu của CTCP Xây dựng Coteccons (HOSE: CTD) có thị giá hình thành mẫu hình vai-đầu-vai khá rõ ràng. Tuy nhiên, vai phải cao hơn một chút so với vai trái chứng tỏ CTD chưa có được sự tích lũy cần thiết để bứt phá qua ngưỡng kháng cự. Do đó, những nhịp hồi ngắn hạn trong những phiên gần đây được cho là không bền vững.

Chỉ báo đo lường sức mạnh giá RSI đang hướng lên và đang vận động ở vùng trung tính nên áp lực cung bán ra sẽ là không đáng kể. Bên cạnh đó, đường MA50 đang hướng lên khá tích cực sau giai đoạn đi ngang thể hiện sự tích cực của giá trong trung hạn.

Khối lượng giao dịch tăng trở lại trong vài phiên gần đây, được thể hiện qua chỉ báo dòng tiền Chaikin đang hướng lên. Điều này cho thấy dòng tiền đang quay trở lại CTD, theo quan điểm CTCK KIS Việt Nam (KIS).

Vì vậy, nhà đầu tư cân nhắc giải ngân vào CTD trong 2 trường hợp:

- Giá quay trở lại kiểm chứng lại vùng hỗ trợ quanh vùng giá 206-208, đi kèm với khối lượng giao dịch thấp ngay tại vùng này;

- Giá bứt phá thuyết phục qua vùng kháng cự tại mức 215 với khối lượng giao dịch cao.

Trong trường hợp giá vượt qua kháng cự với khối lượng giao dịch thấp, nhà đầu tư nên chờ đợi những nhịp điều chỉnh kiểm chứng lại vùng giá này. Giá mục tiêu trong trung hạn của CTD là 250,000 đồng, tương đương với tỷ suất sinh lời 20% cho trường hợp 1 và 16% cho trường hợp 2. Cắt lỗ khi giá giảm xuống mức 200,000 đồng. Trong đó, KIS nghiêng về khả năng trường hợp 1 xảy ra cao hơn trường hợp 2.

Xem thêm tại đây

..............................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

Tri Túc

FiLi

|