|

Fecon: 9 tháng thực hiện chưa đến 50% kế hoạch doanh thu, niềm tin của Chủ tịch liệu có thành?

Nếu tại ĐHĐCĐ 2017, Chủ tịch HĐQT Phạm Việt Khoa khẳng định năm 2017 CTCP Fecon (HOSE: FCN) sẽ cán mốc 2,800 tỷ đồng kế hoạch doanh thu hợp nhất; thì đến nay đã qua 2/3 chặng đường, con số thực hiện mới dừng ở mức 46%, tương đương đạt 1,303 tỷ đồng.

Fecon: 9 tháng thực hiện chưa đến 50% kế hoạch doanh thu, niềm tin của Chủ tịch liệu có thành?

|

9 tháng chỉ thực hiện được 46% kế hoạch doanh thu

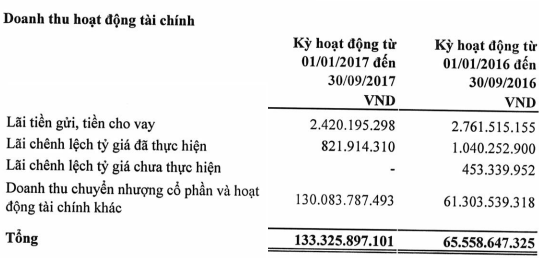

Cụ thể, 9 tháng đầu năm doanh thu thuần hợp nhất FCN đạt gần 1,303 tỷ đồng, tăng xấp xỉ 12% so với cùng kỳ. Mặt khác, doanh thu tài chính tăng mạnh hơn 2 lần lên 133 tỷ đồng; trong đó đà tăng chủ yếu xuất phát từ khoản chuyển nhượng cổ phần và hoạt động tài chính khác, tăng từ 61 tỷ lên 130 tỷ đồng.

Song, chi phí tài chính tương ứng cũng tăng mạnh, từ 89 tỷ của cùng kỳ lên 148 tỷ đồng. Kết quả là, hoạt động tài chính FCN 9 tháng đầu năm nay vẫn ghi nhận lỗ hơn 15 tỷ đồng, song con số này cũng cải thiện đáng kể so với mức lỗ hơn 24 tỷ đồng cùng kỳ.

Theo đó, lợi nhuận thuần từ hoạt động kinh doanh của FCN tăng mạnh lên hơn 132 tỷ đồng. Cùng với khoản thu về từ thanh lý tài sản cố định hơn 17 tỷ đồng, FCN ghi nhận lợi nhuận sau thuế hợp nhất gần 120 tỷ đồng, tăng 50% so với mức 80 tỷ cùng kỳ năm 2016.

So với con số kế hoạch là 3,800 tỷ đồng doanh thu và 200 tỷ đồng lãi ròng hợp nhất, tính đến ngày 30/09/2017, FCN đã lần lượt thực hiện hơn 46% và gần 60% chỉ tiêu năm. Lợi nhuận sau thuế cổ đông công ty mẹ lũy kế tương ứng đạt 122 tỷ đồng, tăng 59% đồng thời thực hiện được 68% kế hoạch đặt ra.

Chia sẻ về con số chỉ tiêu 2,800 tỷ đồng doanh thu hợp nhất, Chủ tịch HĐQT Phạm Việt Khoa đã có giải trình trước cổ đông tại ĐHĐCĐ thường niên 2017. Theo ông Khoa, năm 2016 dù kế hoạch doanh thu chỉ 2,600 tỷ đồng nhưng vẫn chưa thực hiện được do một số dự án bị chậm triển khai. Trong đó, 3 dự án trọng điểm quốc gia đã bị lùi sang năm 2017 là Lọc hóa dầu Long Sơn, Nhiệt điện Nam Định và Nhiệt điện Nghi Sơn 2.

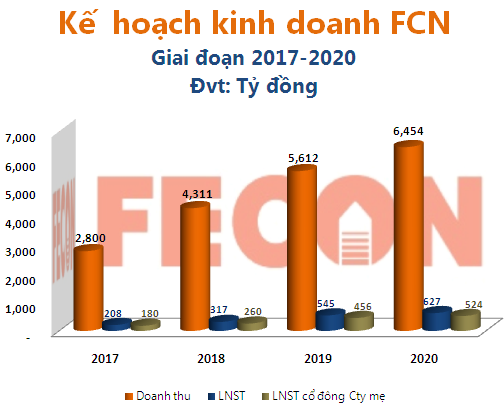

“Song, bước sang năm 2017, hầu hết các dự án đã được cấp giấy chứng nhận đầu tư, dự kiến thực hiện ngay trong năm. Cùng với dự án mà Ban Giám đốc FCN đang tích cực theo đuổi là Sales Pipeline, do đó Công ty có đủ cơ sở để đưa ra chỉ tiêu doanh thu là 2,800 tỷ đồng”, ông Khoa nhấn mạnh và tự tin rằng FCN sẽ hoàn thành kế hoạch năm nay. Không những vậy, đặt kế hoạch tăng trưởng đến năm 2020, FCN dự kiến doanh thu đạt 6,454 tỷ đồng và lợi nhuận sau thuế tương ứng đạt 627 tỷ đồng.

Kỳ vọng không chỉ của riêng Chủ tịch

Cũng liên quan đến vấn đề trên, CTCK MB (MBS) cho biết FCN đang có kế hoạch chuyển nhượng dự án bất động sản tại Phú Quốc; đây là lô đất FCN nhận chuyển nhượng từ CEO Group hơn 2 năm trước, FCN kỳ vọng đạt được mức lợi nhuận khoảng 50% giá trị đã đầu tư (khoảng 80 tỷ đồng). Đồng thời, FCN cũng dự kiến chuyển nhượng tối thiểu 50% vốn góp tại CTCP Đầu tư Hạ tầng FCC với giá trị vốn FCN đã góp là 112 tỷ đồng, ước tính lợi nhuận tối thiểu đạt 20%, khoảng 22 tỷ đồng.

Trên cơ sở đó, MBS đánh giá FCN hoàn toàn có thể đạt được mục tiêu doanh thu trong năm nay. MBS dự phóng lợi nhuận sau thuế 2017 của FCN có thể đạt mức 196 tỷ đồng, tăng 26.5% so với thực hiện năm 2016, trong trường hợp tính thêm lợi nhuận từ chuyển nhượng dự án và thoái vốn có thể đạt khoảng 220 tỷ đồng.

|

Tính đến nay, FCN đã ký kết nhiều gói thầu tại các dự án bất động sản, đặc biệt là gói thầu thi công nền móng cho dự án Empire City - Thủ Thiêm ký với Công Ty TNHH Liên doanh Thành phố Đế Vương - Empire City LLC, có giá trị hơn 149 tỷ đồng. Bên cạnh đó, FCN còn ký thêm nhiều gói thầu như: Khu dân cư cảng Phú Định (Harbor City) - 118 tỷ đồng, Khu phức hợp dân cư và thể thao Tân Thắng Celadon City - 135 tỷ đồng…

Các dự án khác như Tổ hợp Samsung Electronics HCMC, Khu đô thị mới Quốc tế Đa Phước, Palm Residence, Lancer… cũng góp phần mang lại cho Fecon thêm 125 tỷ đồng.

Như vậy, chỉ tính riêng thị trường phía Nam, 9 tháng đầu năm, FCN đã ký kết trên 500 tỷ đồng giá trị hợp đồng, đóng góp không nhỏ vào mục tiêu doanh thu hợp nhất của Công ty là 2,800 tỷ đồng.

|

Trước đó, theo báo cáo của CTCK Bảo Việt (BVS), dự kiến giá trị sản lượng mảng xây lắp trong năm 2017 của FCN có thể đạt khoảng 3,050 tỷ đồng (tăng khoảng gần 50% so với 2016); bao gồm 400 tỷ đến từ xây dựng hạ tầng, 150 tỷ đến từ mảng xây dựng công trình ngầm, phần còn lại đến từ mảng xây lắp truyền thống như thi công cọc, nền và cọc khoan nhồi dự tính đạt khoảng 2,500 tỷ đồng.

BVS cho rằng các mảng kinh doanh mới cùng với các thương vụ chuyển nhượng nếu diễn ra theo đúng kế hoạch có thể giúp tăng trưởng lợi nhuận cho Fecon trong năm 2017. BVS ước tính lợi nhuận trong trường hợp chỉ xét tới hoạt động kinh doanh cốt lõi vào khoảng 180 tỷ đồng, trường hợp tính thêm lợi nhuận từ chuyển nhượng dự án và thoái vốn có thể đạt khoảng 250 tỷ đồng. Nếu giả định các trái chủ thực hiện quyền chuyển đổi toàn bộ 424 tỷ còn lại với giá chuyển đổi khoảng 20,400 đồng/cp thì ước tính EPS của FCN đạt khoảng 3,556 đồng/cp, tương ứng PE 5.5 lần.

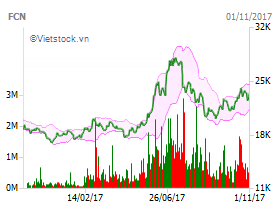

Trên thị trường, thị giá cổ phiếu đang trên đà tăng trở lại, hiện đang giao dịch tại mức 23,400 đồng/cp.

Giao dịch cổ phiếu FCN một năm qua

Hiếu Nguyễn

FiLi

|