|

Lợi nhuận cao, nợ xấu cũng cao: Niềm vui của các ngân hàng có còn trọn vẹn?

9 tháng đầu năm vừa đi qua, ngành ngân hàng ghi dấu với những con số lợi nhuận ấn tượng, giá cổ phiếu cũng liên tục bứt phá và trong nhiều phiên liên tiếp là đầu tàu dẫn dắt thị trường. Tuy nhiên, niềm vui có còn trọn vẹn khi kết quả kinh doanh tăng trưởng của nhiều nhà băng lại song hành với nợ xấu tăng cao, một vài trường hợp đã sát nút và vượt ngưỡng 3%.

Nợ xấu bao đời nay luôn là nỗi ám ảnh của nhiều nhà băng…

|

Năm 2017 có thể nói là năm “làm ăn” tốt nhất của hệ thống ngân hàng trong vòng 5 năm trở lại đây. Nhiều con số lợi nhuận ngàn tỷ trong 9 tháng đầu năm xuất hiện, điển hình như Vietcombank (7,934 tỷ đồng lợi nhuận trước thuế), VPBank (5,635 tỷ đồng), BIDV (5,555 tỷ đồng), LienVietPostBank (1,434 tỷ đồng), Sacombank (1,026 tỷ đồng). Nhiều trường hợp đã vượt kế hoạch lợi nhuận trước thuế cả năm chỉ sau 9 tháng (Sacombank, TPBank, ABBank, HDBank, OCB) và hầu hết các trường hợp còn lại cũng đã đi được 70-90% chặng đường kế hoạch lợi nhuận năm.

Tuy nhiên, nếu chỉ mải vui với lợi nhuận mà quên mất rằng nợ xấu của nhiều nhà băng cũng đang tăng lên tương ứng thì quả là thiếu sót! Theo thông tin từ Ngân hàng Nhà nước (NHNN), tín dụng toàn nền kinh tế đã tăng ngay từ đầu năm và kết quả 9 tháng đầu năm 2017 tăng 12.16% so với cuối năm 2016 - mức tăng trưởng khá cao so với một số năm gần đây. Cùng đà tăng của tín dụng, nợ xấu đồng thời cũng đã gia tăng đáng kể.

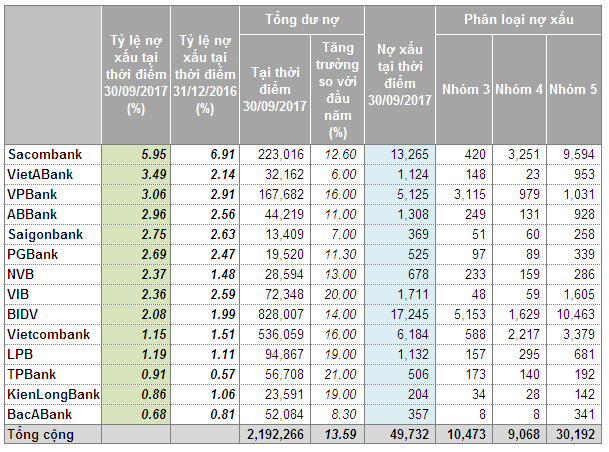

VietABank vừa công bố BCTC hợp nhất quý 3/2017 với nợ có khả năng mất vốn cuối quý gấp 3 lần đầu năm khiến tỷ lệ nợ xấu trên dư nợ cho vay khách hàng tăng vọt từ 2.14% lên 3.49%. Nợ có khả năng mất vốn tăng mạnh cũng khiến tỷ lệ nợ xấu của PGBank tăng lên 2.69%, trong khi tỷ lệ này vào thời điểm cuối năm 2016 là 2.47%.

Chi phí dự phòng rủi ro tín dụng của PGBank và VietABank đã bào mòn khá nhiều vào lợi nhuận của hai ngân hàng này, lần lượt ở mức 200 tỷ và 180 tỷ đồng, đều “ăn” 60% lợi nhuận thuần từ hoạt động kinh doanh. Lợi nhuận trước thuế 9 tháng đầu năm của PGBank là 135 tỷ, còn VietABank là 117 tỷ đồng.

ABBank và Saigonbank là cặp đôi cùng ghi nhận con số lợi nhuận tăng trưởng ấn tượng qua 9 tháng đầu năm, nhưng nợ xấu của hai ngân hàng này đều đã tăng lên sát mức 3%. Tỷ lệ nợ xấu của ABBank tăng từ 2.56% cuối năm 2016 lên 2.96% cuối quý 3/2017, còn Saigonbank tăng từ 2.63% lên 2.75%.

Nợ xấu của NCB tính đến cuối tháng 9/2017 cũng đã tăng hơn 80% về giá trị tuyệt đối, tỷ lệ nợ xấu trên dự nợ theo đó tăng mạnh lên 2.37% (cuối năm 2016 chỉ dừng ở mức 1.48%). Được biết, lợi nhuận thuần từ hoạt động kinh doanh của NCB trong 3 quý đầu năm 2017 đạt 108 tỷ đồng, nhưng chi phí dự phòng rủi ro "ngốn" hơn phân nửa cộng với các khoản xử lý theo đề án tái cấu trúc Ngân hàng hơn 42 tỷ đồng khiến lợi nhuận sau thuế chỉ còn hơn 10 tỷ đồng, tương đương 26% kế hoạch năm.

9 tháng đầu năm, lợi nhuận trước thuế của TPBank đạt hơn 806 tỷ đồng, gấp 2.3 lần cùng kỳ và vượt kế hoạch lợi nhuận cả năm (780 tỷ đồng). Tăng trưởng tín dụng đã cán mốc mục tiêu bình quân toàn ngành là 21%. Tuy nhiên, việc tăng trưởng tín dụng cũng đẩy nợ dưới tiêu chuẩn, nợ nghi ngờ và nợ có khả năng mất vốn của Ngân hàng này cùng tăng mạnh từ 77-150%. Tỷ lệ nợ xấu trên dư nợ cho vay khách hàng theo đó tăng lên 0.91%, trong khi mức đầu năm là 0.57%.

Chất lượng nợ vay một số ngân hàng tại thời điểm 30/09/2017

Đơn vị tính: Tỷ đồng

* Nhóm 3 - Nợ dưới tiêu chuẩn, Nhóm 4 - Nợ nghi ngờ, Nhóm 5 - Nợ có khả năng mất vốn

* Tổng nợ xấu bằng tổng nợ từ nhóm 3 - 5 trong phần phân loại nợ trên BCTC hợp nhất quý 3/2017

* Tỷ lệ nợ xấu bằng Tổng nợ xấu trên Tổng dư nợ tại thời điểm 30/09/2017

* Nguồn: BCTC Hợp nhất quý 3/2016, BCTC Hợp nhất Kiểm toán năm 2016

|

Nợ xấu cũng là một bài toán khó với các “ông lớn” lãi ngàn tỷ. Với BIDV, nợ có khả năng mất vốn cuối quý 3 tăng vọt hơn 51% (6,900 tỷ đồng lên 10,500 tỷ đồng) kéo tỷ lệ nợ xấu tăng từ 1.99% hồi đầu năm lên 2.08%.

Được biết, lợi nhuận thuần từ hoạt động kinh doanh của BIDV trong 9 tháng đầu năm tăng 37% lên 17,400 tỷ đồng. Tuy nhiên, chi phí dự phòng rủi ro tín dụng tăng mạnh hơn 70% đã ăn mòn phần lớn lợi nhuận của Ngân hàng này. Lợi nhuận sau thuế 9 tháng đầu năm, theo đó, đã giảm nhẹ xuống xấp xỉ 5,555 tỷ đồng.

Tại LienVietPostBank, nợ nghi ngờ và nợ có khả năng mất vốn tại thời điểm cuối tháng 9/2017 đều tăng so với cuối năm 2016 khiến tỷ lệ nợ xấu tăng từ 1.11% lên 1.19%. Tỷ lệ nợ xấu hợp nhất của VPBank cũng tăng chủ yếu tác động bởi nợ xấu của Công ty tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng - FE Credit (VPBFC).

Sau hơn 2 năm nhận sáp nhập Southern Bank từ đầu tháng 10/2015, Sacombank đồng thời cũng sáp nhập luôn lượng lớn nợ xấu từ Ngân hàng này. Tuy nợ xấu ở mức cao, nhưng tính đến cuối tháng 9/2017, tỷ lệ nợ xấu của Sacombank đã giảm từ 6.91% đầu năm xuống 5.95%.

Tại buổi ký kết hợp tác với VAMC hồi cuối tháng 9/2017, Chủ tịch Dương Công Minh cho biết từ 02/10 Sacombank và VAMC sẽ phối hợp chặt chẽ trong việc xây dựng lộ trình và triển khai xử lý nợ xấu cho từng năm, đẩy nhanh công tác xử lý nợ xấu để thu hồi nợ, mục tiêu trước mắt là trong năm 2017 sẽ xử lý và thu hồi nợ từ 15,000-20,000 tỷ đồng.

Theo Báo cáo thẩm tra về kết quả thực hiện kế hoạch phát triển kinh tế - xã hội năm 2017 của Ủy ban Kinh tế của Quốc hội trình bày sáng 23/10, việc Quốc hội ban hành Nghị quyết về xử lý nợ xấu với chính sách mới đã tạo cơ sở pháp lý quan trọng để giải quyết nợ xấu cho các tổ chức tín dụng. Tuy nhiên, nhiều ý kiến cho rằng, báo cáo nợ xấu trong hệ thống ngân hàng ở mức dưới 3% nhưng thực chất nợ xấu toàn nền kinh tế vẫn còn ở mức cao, xử lý các tổ chức tín dụng yếu kém với nợ xấu chưa căn bản và triệt để.

Ủy ban Kinh tế của Quốc hội cho rằng nếu tiếp tục yêu cầu điều hành chính sách tiền tệ linh hoạt, nâng tốc độ tăng trưởng tín dụng cả năm đạt khoảng 21% nhằm hỗ trợ đạt mục tiêu tăng trưởng GDP của năm nay sẽ gây sức ép vĩ mô khi mô hình tăng trưởng chưa có dấu hiệu cải thiện.

|

Theo thông tin được chia sẻ tại Hội thảo “Nâng cao hiệu quả chương trình Kết nối Ngân hàng - Doanh nghiệp 2017” ngày 19/10 do NHNN phối hợp với Phòng Thương mại và Công nghiệp Việt Nam (VCCI) tổ chức, tín dụng toàn nền kinh tế đã tăng ngay từ đầu năm và kết quả 9 tháng đầu năm 2017 đã tăng 12.16% so với cuối năm 2016 - mức tăng trưởng khá cao so với một số năm gần đây.

Trong đó, tín dụng nông nghiệp nông thôn tăng khoảng 17.6%, tín dụng đối với lĩnh vực công nghiệp tăng 17.75%, xây dựng tăng 19%, tín dụng lĩnh vực thương mại và dịch vụ tăng 18.1% so với cuối năm 2016. Dư nợ cho vay đối với doanh nghiệp nhỏ và vừa đến cuối tháng 8 chiếm 21% dư nợ nền kinh tế, tăng 7.5% so với 31/12/2016. Tăng trưởng tín dụng đã hỗ trợ tích cực giúp GDP 9 tháng đầu năm tăng 6.41%, cao hơn nhiều so mức tăng 5.99% của 9 tháng đầu năm 2016.

Tuy nhiên, theo nhận định trong Báo cáo Kinh tế vĩ mô Việt Nam quý 3/2017 của Viện Nghiên cứu Kinh tế và Chính sách (VEPR), so với mục tiêu tăng trưởng tín dụng ở mức 21% do Chính phủ đề ra, thì mức tăng trưởng trong 9 tháng đầu năm vẫn còn một khoảng cách khá xa (gần 10 điểm phần trăm). Khoảng cách này sẽ đặt ra thách thức cho quý 4 sắp tới trong việc hiện thực hóa mục tiêu tăng trưởng tín dụng của cả năm.

|

Thu Phạm

FiLi

|