|

Hồi phục từ đáy, liệu SCD sẽ hồi xuân?

Sau đợt giảm giá hồi cuối năm 2016, đến nay cổ phiếu CTCP Nước Giải Khát Chương Dương (HOSE: SCD) đón chào một đợt sóng mới, đẩy thị giá tăng hơn 57%. Song, liệu rằng SCD có lấy đà hồi phục này để làm bàn đạp bứt phá trong thời gian tới?

Đợt tăng giá đột ngột gần đây khiến nhà đầu tư nhớ lại con sóng hồi cuối năm 2016, trước thông tin Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (HOSE: SAB) thoái vốn đã thổi giá cổ phiếu SCD tăng hơn 84% chỉ sau 3 tháng, từ mức 34,800 (02/08/2016) để chạm đỉnh 68,500 đồng/cp (11/11/2016). Khoảng thời gian này khối lượng giao dịch cũng cải thiện đáng kể. SCD lúc bấy giờ được nhà đầu tư săn đón từng giây từng phút.

Song, phía SAB sau đó vẫn im lặng khiến cổ phiếu SCD giảm mạnh và đi ngang, với lượng giao dịch giảm đi rõ rệt. Đến kỳ ĐHĐCĐ thường niên 2017, vấn đề SAB thoái vốn tiếp tục làm nóng hội trường. Hồi đáp cổ đông, HĐQT Công ty chỉ biết phân trần rằng phía SAB vẫn chưa có thông tin gì thêm về thương vụ này.

Giao dịch của SCD trên thị trường có thể sẽ tiếp tục trầm lắng nếu không có diễn biến bất ngờ từ vào cuối tháng 8 vừa qua. Theo đó, cổ phiếu SCD đột ngột rớt giá, từ mức 42,300 đồng (24/08) giảm hơn 35% về mức 27,500 đồng/cp (25/09).

Tuy nhiên, nhanh chóng sau đó, hàng loạt phiên tăng điểm mạnh cùng khối lượng giao dịch bỗng chốc sôi nổi trở lại khiến giới đầu tư bắt đầu lạc quan hơn về triển vọng SCD trong tương lai. Nhưng liệu điều này có thành sự thật hay không khi miếng bánh thị phần của SCD đang bị thu hẹp và kết quả kinh doanh cũng đang thụt lùi?

Giao dịch cổ phiếu SCD một năm qua

Thời oanh liệt nay còn đâu?

Được thành lập từ năm 1952, SCD từng có thời gian dài là một trong những doanh nghiệp nước giải khát lớn nhất tại khu vực phía Nam. Tiền thân là Usine Belgique, trực thuộc Tập đoàn BGI (Brasseries Glacières Indochine) của Pháp; đến năm 1977, BGI đã bàn giao toàn bộ nhà máy cho Chính phủ Việt Nam và chính thức được đổi tên thành Chương Dương. Sau giải phóng tiếp tục là thời kỳ vàng son của Chương Dương khi sản phẩm Sá xị của Công ty khá nổi trội trên thị trường phía Nam.

Song, đến những năm đầu thập niên 90, Việt Nam mở cửa kéo theo đó là sự đổ bộ của hàng loạt ông lớn trong ngành trên thế giới như Coca Cola, Pepsi. Trước đội bạn, Chương Dương yếu thế trên toàn bộ phương diện, từ tài chính, công nghệ, hệ thống phân phối cho tới cơ cấu sản phẩm. Kết quả là, Chương Dương ngày càng đánh mất thị phần và nhường sân chơi cho các đối thủ ngoại.

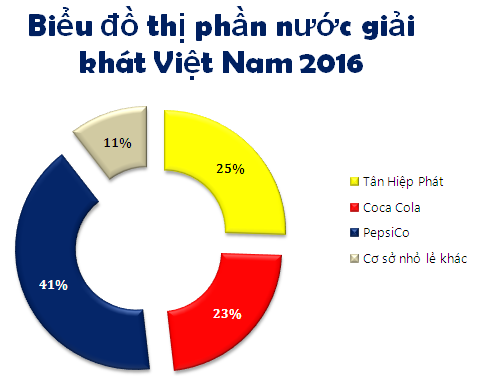

Chưa hết, thị trường thức uống ngày càng phát triển, hàng loạt các tên tuổi khác ra đời như URC (Philippines), Masan, Tân Hiệp Phát… khiến khó khăn thêm chồng chất, thương hiệu Chương Dương vang danh một thời theo đó ngày càng mờ nhạt! Năm 2016, SCD buộc phải giảm giá bán 4.5% để tăng tính cạnh tranh, song kết quả đem về vẫn không mấy khả quan. Theo Báo cáo của Hiệp hội Bia – Nước giải khát Việt Nam (VBA), năm 2016 hơn 90% thị phần thuộc về ba ông lớn là Coca Cola, PepsiCo và Tân Hiệp Phát, Chương Dương chỉ được xếp vào 10% số nhỏ lẻ còn lại.

Câu chuyện nào cũng có nguyên do của nó, và sự “thầm lặng” của Chương Dương không ngoại lệ. Xuất hiện khá sớm với hơn 65 năm tuổi đời, Chương Dương từ đó đến nay chưa một lần tăng vốn, thậm chí công nghệ đang dùng hiện tại từ năm 1975 và một số dây chuyền sản xuất từ năm 2000.

Dòng sản phẩm thì không mấy nổi trội, ngoài đứa con cưng được người tiêu dùng phía Nam đón nhận là Sá xị. Song, thị trường nước giải khát ngày một phát triển, cuộc chiến quảng bá để tranh giành thị phần mỗi lúc một khốc liệt, Vinamilk, Masan… hàng năm đều chi hàng nghìn tỷ đồng cho hoạt động quảng cáo. Còn với Chương Dương, ngân sách dành cho quảng cáo lại quá nhỏ bé. Năm 2012, số tiền mà Chương Dương bỏ ra chỉ 1.6 tỷ đồng. Mặc dù đã có sự gia tăng về ngân sách quảng cáo trong những năm gần đây (năm 2015 là gần 19 tỷ đồng), nhưng so với các doanh nghiệp cùng ngành thì con số vẫn còn quá nhỏ bé và chưa đủ để người tiêu dùng chú ý đến.

Lợi nhuận chỉ để chi cổ tức và gửi ngân hàng!

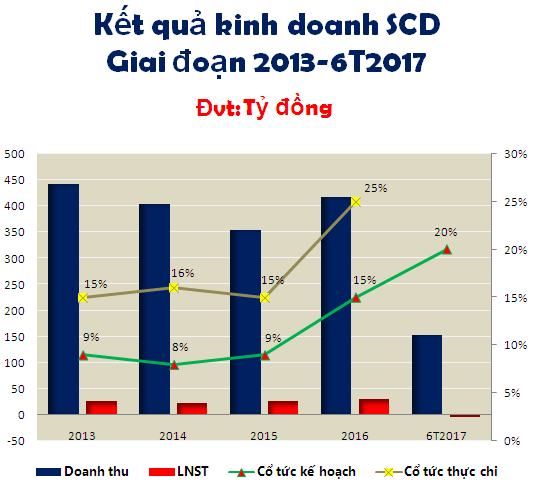

Về hoạt động kinh doanh, 4 năm trở lại đây doanh thu và lợi nhuận sau thuế của Chương Dương dù ổn định nhưng không cao. Song, nhìn vào chính sách cổ tức có thể thấy được sự ưu tiên chi dùng của Công ty, khi mà nhiều năm liền tỷ lệ cổ tức đều được tăng lên gấp 2 lần so với kế hoạch. Trong khi đó, Công ty gần như ít khi để lại lợi nhuận để chi cho đầu tư phát triển thương hiệu, máy móc… Riêng năm 2016, mặc dù lợi nhuận sau thuế suýt soát kế hoạch, nhưng Công ty đã mạnh tay tăng tỷ lệ cổ tức từ 15% bằng tiền mặt theo kế hoạch lên 25%. Năm 2017, con số cổ tức dự kiến cũng ở mức khá cao, 20%.

Chưa hết, trong cơ cấu tài sản của Chương Dương, số dư tiền thường chiếm tỷ trọng khá lớn. Riêng 6 tháng đầu năm 2017, các khoản tiền gửi ngân hàng, số dư tiền và tương đương tiền của Công ty lên tới 112 tỷ đồng, chiếm 57% tổng tài sản ngắn hạn. Như vậy, lợi nhuận làm ra Công ty chi gần như toàn bộ cho cổ tức, phần còn lại gửi ngân hàng với tỷ lệ khá lớn.

* SCD: Đang lãi bỗng chịu lỗ ròng hơn 3 tỷ đồng sau soát xét 6 tháng

Sau soát xét 6 tháng đầu năm 2017, Chương Dương ghi nhận lỗ hơn 3 tỷ, thay vì lãi 3.8 tỷ đồng như công bố trước đó. Theo giải trình, Công ty thua lỗ bởi chi phí lớn, trong khi doanh thu giảm mạnh do nhà phân phối/đại lý chưa thanh toán đúng hạn.

Chi 400 tỷ xây dựng nhà máy mới, Chương Dương sẽ hồi xuân?

Bước sang năm 2017, Ban lãnh đạo SCD đề ra kế hoạch tái cấu trúc toàn bộ Công ty, trước mắt là chuyên nghiệp hóa công tác bán hàng, quản lý nhằm theo kịp xu hướng thị trường.

* ĐHĐCĐ Chương Dương: Chờ đợi gì cho kế hoạch đầu tư 400 tỷ xây nhà máy mới?

Hơn tất cả, Chương Dương mạnh tay đầu tư nhà máy mới tại Khu công nghiệp Tây Bắc - Củ Chi với mức vốn lên đến 400 tỷ, cao gấp 5 lần vốn sở hữu hiện tại của Công ty là 85 tỷ đồng. SCD cho biết nguồn vốn phần lớn lấy từ vốn tự có, chuyển nhượng đất Mỹ Phước và khoảng 100 tỷ đồng còn lại dự kiến sẽ huy động.

Theo lộ trình, SCD sẽ hoàn thành xây dựng trong 1.5 năm. Dự kiến nhà máy mới đi vào hoạt động sẽ tiếp tục nghiên cứu phát triển sản phẩm Trà Olong cùng nhiều dòng sản phẩm dinh dưỡng cao cấp khác, nhằm đáp ứng thị hiếu người tiêu dùng. Tuy nhiên, kế hoạch xây dựng nhà máy vẫn đang chờ đợi quyết định phê duyệt từ SAB.

Ngoài ra, Công ty cũng dự kiến thoái vốn tại CTCP Bia - Nước giải khát Sài Gòn - Tây Đô theo chủ trương chung của Nhà nước. Công ty cho biết sẽ chọn thời điểm thị trường thuận lợi nhất để bán cổ phiếu. Theo ước tính, khoản tiền thu về từ thoái vốn sẽ đạt 5 tỷ, cùng một số khoản thu khác khiến SCD đặt chỉ tiêu doanh thu tài chính 2017 tăng đột biến 3 lần lên mức 20 tỷ đồng.

Như vậy, với việc đầu tư nhà máy mới 400 tỷ đồng, liệu Chương Dương có đủ sức trở lại đường đua?

Tri Túc

FiLi

|