|

Đầu tư gì sau Lễ?

Với những hỗ trợ từ thị trường ngành nói chung cùng nội lực doanh nghiệp nói riêng, TCM, CMG, SKG và BFC dự kiến sẽ là những cổ phiếu có mức sinh lời tương đối cao đến cuối năm.

TCM: Dự kiến vượt 20% kế hoạch lợi nhuận 2017

Dù giá cổ phiếu đã tăng hơn 106% kể từ đầu năm phản ánh kỳ vọng kết quả kinh doanh 2017 của CTCP Dệt may - Đầu tư - Thương mại Thành Công (HOSE: TCM) tăng trưởng đột biến, CTCP Chứng khoán Bảo Việt (BVS) cho rằng câu chuyện vẫn chưa dừng lại ở đây, và nhấn mạnh rằng vẫn còn nhiều yếu tố tích cực hỗ trợ việc tăng giá cổ phiếu trong giai đoạn cuối năm nay và đầu năm sau.

Cụ thể, TCM đã thay đổi kế hoạch kinh doanh, cắt giảm mảng sợi với biên lợi nhuận thấp, tập trung vào mảng vải với biên lợi nhuận và sản lượng tăng cao. Bên cạnh đó, Nhà máy Vũng Long cải thiện kết quả kinh doanh, nâng cao năng suất lao động, tăng số lượng đơn hàng giá trị ̣cao cùng việc được hưởng thuế suất ưu đãi là những thuận lợi cho Công ty. Hơn nữa, các dự án bất động sản của TCM tiếp tục được khởi công mang lại lợi nhuận đột biến.

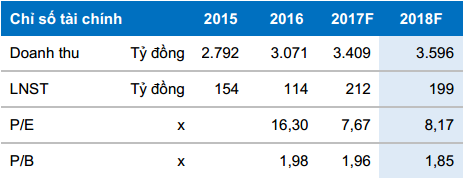

Một số chỉ tiêu tài chính của TCM

|

Ngoài ra, quá trình nới room ngoại đang được hoàn tất sẽ hỗ trợ cho việc tăng giá cổ phiếu trong ngắn hạn. Do đó BVS khuyến nghị khả quan với cổ phiếu TCM, giá kỳ vọng 35,500 đồng/cp.

Xem thêm tại đây

CMG: Tiếp tục tăng trưởng bền vững

CTCP Tập đoàn Công nghệ CMC (HOSE: CMG) ước tính trong quý 2/2017 (từ 01/07-30/09/2017) sẽ ghi nhận doanh thu đạt khoảng 1,109 tỷ đồng, lợi nhuận trước thuế hợp nhất đạt khoảng 55.6 tỷ đồng.

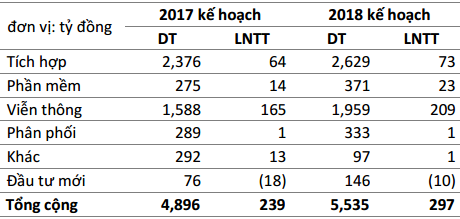

Kế hoạch kinh doanh của CMG giai đoạn 2017-2018

|

CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSI) tiếp tục duy trì khuyến nghị mua trung và dài hạn với cổ phiếu CMG, giá mục tiêu 20,359 đồng/cp. BSI ước tính doanh thu năm 2017 của CMG sẽ đạt 5,042 tỷ đồng, lợi nhuận sau thuế hợp nhất đạt 198 tỷ đồng, lợi nhuận sau thuế thuộc về cổ đông công ty mẹ là 156 tỷ đồng (tăng trưởng 26.5%), EPS khoảng 2,237 đồng.

|

CMG có thể bán cổ phiếu quỹ nếu có đối tác quan tâm

Số lượng cổ phiếu quỹ của CMG hiện là 1,099,259 cổ phiếu, Công ty cho biết có thể bán ra nếu có đối tác quan tâm hoặc muốn tăng sở hữu để trở thành cổ đông lớn.

|

Mặt khác, CMG đang có nhu cầu huy động vốn từ 250-300 tỷ đồng nhằm phục vụ phát triển kinh doanh phức hợp tại TPHCM và bổ sung vốn lưu động. Hiện CMG đang cân nhắc một số phương án nhưng chưa chốt cụ thể, trong đó có 3 phương án vay ngân hàng, phát hành cổ phiếu hoặc phát hành trái phiếu chuyển đổi.

Xem thêm tại đây

SKG: Dài hạn vẫn khả quan

Theo CTCP Chứng Khoán MB (MBS), năm 2017 thị trường Phú Quốc vẫn sẽ là điểm sáng trong khu vực du lịch phía Nam. Bên cạnh đó, việc khai trương xe trung chuyển phục vụ hành khách tại cảng Bãi Vòng (Phú Quốc), đặc biệt là mở rộng địa bàn hoạt động sang thị trường mới tuyến Rạch Giá - Nam Du sẽ giúp CTCP Tàu cao tốc Superdong - Kiên Giang (HOSE: SKG) duy trì tốc độ tăng trưởng và giữ vững vị trí dẫn đầu thị trường vận tải hành khách bằng tàu cao tốc tại khu vực Kiên Giang. Theo đó, MBS dự phóng SKG có thể đạt 400 tỷ đồng doanh thu, tăng 12.4% so với thực hiện năm 2016.

* SKG: Giá lao dốc sau lùm xùm thuế, Ban lãnh đạo đã kịp thoát hàng

* “Kêu cứu” thất bại, SKG phải tạm nộp thuế truy thu 57 tỷ đồng và sẽ tiếp tục khiếu nại!

Trong ngắn hạn, SKG đang bị ảnh hưởng bởi chi phí nguyên vật liệu tăng và việc phải nộp thuế truy thu 57.43 tỷ đồng, điều này có thể ảnh hưởng lớn tới lợi nhuận của cả năm 2017. MBS dự phóng mức lợi nhuận sau thuế năm 2017 đạt khoảng 177 tỷ đồng, tuy nhiên nếu trừ đi số tiền thuế bị truy thu là 20 tỷ đồng thì lợi nhuận sau thuế năm 2017 chỉ còn 157 tỷ, giảm 26.3% so với thực hiện năm 2016, EPS kỳ vọng năm 2017 đạt 32,720 đồng/cp.

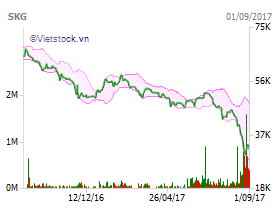

Biến động giá cổ phiếu SKG một năm qua

|

Hiện tại cổ phiếu SKG đang giao dịch ở mức P/E là 7.3 lần, thấp hơn P/E của các doanh nghiệp cùng ngành trong khu vực (P/E là 15.09 lần và P/E thị trường 16 lần). Với dự phóng EPS năm 2017 của SKG là 3,272 đồng và mức P/E kỳ vọng là 10 lần, giá hợp lý đối với cổ phiếu SKG là 32,272 đồng/cp. MBS khuyến nghị theo dõi cổ phiếu SKG ở vùng giá hiện tại.

Xem thêm tại đây

BFC: Tăng tỷ trọng nắm giữ

Với giả định nhờ vào tình hình thời tiết trở nên thuận lợi trong năm nay sẽ giúp cho sản lượng tiêu thụ phân bón của CTCP Phân bón Bình Điền (HOSE: BFC) có thể đạt khoảng 687 nghìn tấn (tăng 8.9% so với năm trước), qua đó sản lượng tiêu thụ có thể vượt nhẹ khoảng 2% so với kế hoạch đề ra. Đồng thời, với giả định giá bán phân bón Đầu Trâu không có sự thay đổi, CTCK Phú Hưng (PHS) cho rằng BFC có thể đạt 6,472 tỷ đồng doanh thu, lợi nhuận sau thuế của cổ đông công ty mẹ có thể đạt được 323 tỷ đồng, tương ứng với mức EPS 5,646 đồng.

Hiện nay BFC đang được giao dịch trên thị trường với mức giá 40,400 đồng/cp, mức P/E là 7.35x, mức định giá vẫn còn thấp khi so sánh với mức P/E của các doanh nghiệp trong cùng ngành.

Dựa vào mức P/E trung bình ngành là 9.34, chiết khấu thêm 10% do trong quá khứ BFC được thị trường định giá tương đối thấp, PHS cho rằng P/E kỳ vọng 2017 của BFC là 8.4x, tương ứng với mức 47,400 đồng/cp. Khuyến nghị tăng tỷ trọng đối với cổ phiếu BFC, mức sinh lời kỳ vọng là 17%.

Xem thêm tại đây

...........................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|