|

Đầu tư gì cho tháng Ngâu?

Bước vào tháng 7 âm lịch, tháng mà được xem là không mấy may mắn cho công việc kinh doanh, vậy đâu là nơi đáng để nhà đầu tư “chọn mặt gửi vàng”?

VNM: Tổng công suất dự kiến đạt 70% trong 5 năm tới

CTCP Chứng khoán Bản Việt (VCI) tiếp tục giữ khuyến nghị phù hợp thị trường đối với CTCP Sữa Việt Nam (Vinamilk, HOSE: VNM), tổng mức sinh lời dự kiến hơn 7%. PER trượt 12 tháng là 24 lần, cao hơn so với PER điều chỉnh của các công ty khác trong ngành, nhưng vẫn hợp lý vì VNM có các chỉ số cơ bản cao hơn.

Về VNM, một vài năm qua Công ty đã tích cực đầu tư vào trang trại bò sữa để hỗ trợ cho mục tiêu tăng nguồn cung trong nước từ mức 25-30% hiện tại lên 40% vào năm 2020. Động thái này sẽ giúp mang lại nhiều lợi ích cho VNM, bao gồm:

- Thỏa mãn nhu cầu người tiêu dùng ưa chuộng các sản phẩm có nguồn gốc từ sữa tươi hơn các sản phẩm gốc sữa bột

- Gia tăng thương hiệu của VNM

- Củng cố sự ổn định của biên lợi nhuận trong dài hạn, đặc biệt là trong giai đoạn có mức tăng bất thường của giá sữa bột

Chưa hết, Ban lãnh đạo VNM cho biết sẽ xây dựng trang trại 700-800 ha gồm 8,000 con bò ở gần TPHCM. Công ty cũng đã ký kết với UBND TP Hà Nội về một trang trại 8,000 con bò khác. Các trang trại này, cùng với trang trại ở Thanh Hóa (16,000 con bò) có kế hoạch đi vào hoạt động trong năm 2017, sẽ dần giúp gia tăng số con bò sở hữu của VNM từ 17,500 vào cuối năm 2016, bên cạnh 120,000 con bò được sở hữu bởi các nông dân liên kết.

Đồng thời, Công ty đặt kế hoạch xây dựng lớn trong thời gian tới, bao gồm các nhà kho trung tâm ở miền Bắc, miền Trung và giai đoạn 2 của dự án nhà máy Mega Factory. Ngoài ra, VNM cũng sẽ thay thế dây chuyền sản xuất cũ tại một số nhà máy bằng dây chuyền mới có công suất lớn hơn. Các khoản đầu tư này dự phóng làm tăng tổng công suất sản xuất của VNM thêm 70% trong vòng 5 năm tới.

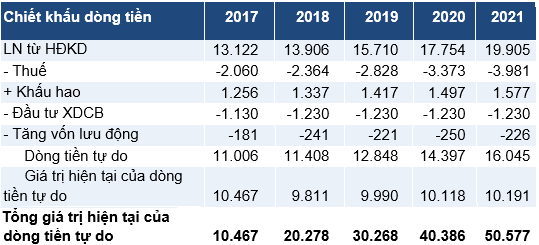

Dự phóng dòng tiền tại VNM

|

Về hoạt động kinh doanh, VCI dự báo biên lợi nhuận gộp năm 2017 của VNM sẽ giảm 0.2% xuống mức 47.5% vì chi phí giá bột sữa tỏ ra thấp hơn so với dự báo, trong khi cơ cấu sản phẩm có sự cải thiện. Chi phí bán hàng tăng chậm lại, chi phí quản lý ổn định, cùng thuế suất giảm 1% so với năm 2016 sẽ bù đắp cho việc xuất khẩu giảm 15% và hỗ trợ lợi nhuận sau thuế cả năm đạt tăng trưởng 18%.

Xem thêm tại đây

MWG: Bách hóa Xanh là yếu tố dẫn dắt tăng trưởng của Công ty trong dài hạn

VCI đồng thời giữ khuyến nghị mua dành cho CTCP Đầu tư Thế giới Di động (HOSE: MWG) với tổng mức sinh lời 49%. Tỷ lệ PEG 3 năm hấp dẫn tại mức 0.6. VCI điều chỉnh tăng giá mục tiêu tăng 16% nhờ doanh thu/cửa hàng Bách hóa Xanh đã cải thiện mạnh, trong khi tỷ lệ chiết khấu dòng tiền cho chuỗi này giảm 5% xuống 25% nhờ triển vọng rõ ràng hơn.

Được biết, nhờ Bách hóa Xanh áp dụng phương pháp bán hàng mới đối với các sản phẩm thịt và cá, các cửa hàng thử nghiệm đạt doanh thu lên đến 60,000-88,000 USD/tháng, tăng 30-70%. VCI ước tính EBITDA của Bách hóa Xanh sẽ đạt điểm hòa vốn ở khoảng 15-16% biên lợi nhuận gộp, trong khi lợi nhuận ròng sẽ đạt điểm hòa vốn ở khoảng 18% biên lợi nhuận gộp, dự kiến diễn ra vào năm 2018 với 800 cửa hàng. Đồng thời, VCI dự phóng Bách hóa Xanh sẽ đóng góp 31% cho lãi ròng của MWG trong năm 2021, và giúp MWG duy trì CAGR lãi ròng là 28% giai đoạn 2016-2021.

Phương thức bán thịt và cá tươi sống mới của Bách hóa Xanh giúp khách hàng dễ lựa chọn sản phẩm hơn so với phương pháp đóng gói sẵn trước đây.

|

Theo đó, VCI dự báo tăng trưởng doanh thu và lãi ròng cả năm 2017 đạt lần lượt 52% và 46%, nhờ tốc độ mở cửa hàng nhanh chóng và nguồn thu từ các cửa hàng hiện hữu.

Xem thêm tại đây

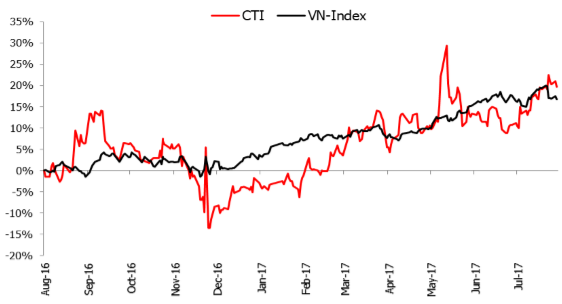

CTI: Nguồn thu ổn định khi các dự án BOT đã đi vào vận hành

Được biết, các dự án BOT của CTCP Đầu tư Phát triển Cường Thuận Idico (HOSE: CTI) đã đi vào vận hành ổn định, tạo nguồn tiền dồi dào cho Công ty. Bên cạnh đó, mảng xây lắp (đóng góp doanh thu chính cho CTI) sẽ ghi nhận doanh thu từ giao lộ 319 và đường chuyên dùng vật liệu xây dựng trong 6 tháng cuối năm 2017. Mảng này kỳ vọng sẽ vẫn tăng trưởng tốt trong năm 2018 nhờ các dự án nhà ở xã hội, tiếp tục ghi nhận doanh thu từ giao lộ 319, dự án nâng cấp tuyến đường Trảng Bom - Cây Gáo...

Hơn nữa, CTCP Chứng khoán Maritime (MSI) dự kiến mảng bán thành phẩm cống thoát nước của CTI sẽ tăng trưởng tốt trong năm 2018 nhờ vào hợp đồng cung cấp cống thoát nước cho JAICA.

Với những luận điểm trên, năm 2018 MSI dự báo doanh thu và lợi nhuận sau thuế của CTI là 1,737 tỷ và 239.5 tỷ đồng nhờ sự tăng trưởng tốt từ mảng cống thoát nước, và mảng xây lắp do sự đóng góp của các dự án như:

- Dự án nhà ở xã hội phường Tam Hòa: Tổng mức đầu tư 325 tỷ đồng

- Dự án khu nhà ở xã hội tại xã Phước Tân: Tổng mức đầu tư 391 tỷ đồng

- Dự án đường ven hồ Trị An: Tổng mức đầu tư 120 tỷ đồng

Theo đó, MSI khuyến nghị mua cổ phiếu CTI với giá mục tiêu là 36,300 đồng/cp cho triển vọng dài hạn. Được biết, cổ phiếu CTI hiện đang giao dịch với mức P/E kỳ vọng là 10.6x, khá rẻ so với P/E VN-Index là 15.8x.

Biến động giá cổ phiếu CTI so với VN-Index

|

Xem thêm tại đây

PPH: Bất động sản là một trong những điểm nhấn của Công ty

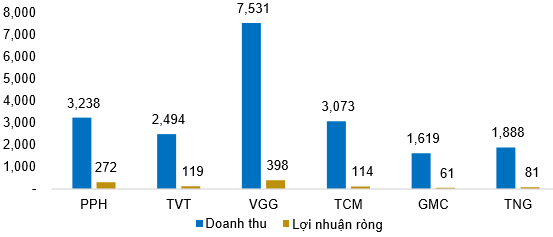

Tổng CTCP Phong Phú (UPCoM: PPH) là công ty con của Tập đoàn Dệt may Việt Nam (Vinatex nắm 51%), đang hoạt động dưới mô hình mẹ con với 5 công ty con và 10 công ty liên kết trong lĩnh vực dệt may. Tổng kim ngạch xuất khẩu của PPH vào năm 2015 là 72 triệu USD.

Quy mô của PPH so với các doanh nghiệp trong ngành

|

Được biết, PPH đã chính thức niêm yết hơn 73 triệu cổ phiếu lên sàn UPCoM vào ngày 23/08/2017 với giá khởi điểm 25,000 đồng/cổ phiếu, tương ứng với P/E 8.85x và P/B 1.15x; trong đó P/E cao hơn và P/B thấp hơn so với trung bình ngành. Theo đó, CTCP Chứng khoán Bảo Việt (BVS) đưa ra mức giá thận trọng để nhà đầu tư tham khảo dựa trên định giá tương quan là 28,249 đồng/cổ phiếu, cao hơn giá chào sàn khoảng 13%.

BVS nhấn mạnh rằng, mức giá trên dựa trên những chỉ số ngắn hạn và chưa thể hiện được tăng trưởng trong tương lai của PPH. Do đó, BVS cho rằng mức giá chào sàn là khá hấp dẫn và giá trị hợp lý của PPH có thể vượt xa hơn xét trên các yếu tố:

- Vị thế và thương hiệu do kinh nghiệm lâu năm trong ngành

- Sở hữu chuỗi cung ứng khép kín, sẵn sàng để hưởng lợi từ các hiệp định tự do thương mại

- Sở hữu khối tài sản đất đai có giá trị lớn, đặc biệt là từ các dự án nhà ở và biệt thự trong nội thành Hà Nội của Phongphuland, là tâm điểm chú ý của nhiều nhà đầu tư tổ chức lớn

- Kỳ vọng hiệu quả và sự minh bạch của PPH ngày càng được cải thiện sau khi niêm yết, đặc biệt từ hoạt động kinh doanh của các công ty liên kết liên doanh có lợi nhuận cao và ổn định.

Xem thêm tại đây

......................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|