|

Danh mục “gà đẻ trứng vàng” cho cuối tháng 8

Kết quả kinh doanh 6 tháng đầu năm khả quan, dự kiến sẽ tiếp tục trong nửa chặng đường còn lại với động lực từ nhà máy mới vận hành, cắt giảm chi phí lãi vay đáng kể hay nhờ vào tăng trưởng tín dụng, DCM, DNP, ACB và BMP có xứng đáng là “gà đẻ trứng vàng” cho danh mục đầu tư thời gian đến?

DCM: Biên lợi nhuận tăng trưởng bất thường dù giá khí đang tăng

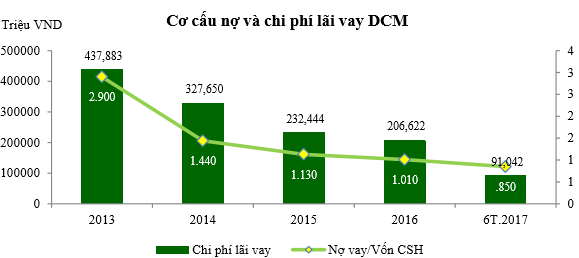

CTCP Phân bón Dầu khí Cà Mau (HOSE: DCM) đã công bố kết quả kinh doanh 6 tháng đầu năm với doanh thu thuần và lợi nhuận sau thuế lần lượt đạt 3,038 tỷ và 560 tỷ đồng, tương đương mức EPS là 1,450 đồng/cp và P/E là 9.72. Biên lợi nhuận gộp của DCM đạt 37%, tăng trưởng bất thường so với cùng kỳ mặc dù giá khí vẫn đang trong xu hướng tiêu cực. Được biết, giá khí thả nổi đã tăng từ 3.39 USD/MMBTU lên 4.93 USD/MMBTU. Do đó trong trường hợp xấu nhất, DCM sẽ phải hồi tố lại giá nguyên vật liệu đầu vào khi PVN tính lại giá khí cung cấp cho DCM vào cuối năm 2017.

Với những tín hiệu khả quan sau nửa đầu năm trên, CTCK Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) ước tính DCM sẽ đạt doanh thu và lãi ròng cả năm 2017 tương ứng 5,913 tỷ và 731 tỷ đồng. Theo đó, EPS cả năm 2017 sẽ nằm trong khoảng 1,380 đồng/cổ phiếu, tương ứng P/E là 10.5 lần.

Mặt khác, về cơ cấu nguồn vốn, hiện tại DCM đã trả được hơn 50% nợ vay trong tổng số 11,000 tỷ tài trợ cho việc xây dựng nhà máy Đạm Cà Mau, tuy nhiên hệ số nợ trên vốn chủ sở hữu của DCM là 1:1 vẫn còn khá cao so với những doanh nghiệp trong ngành. Trung bình hằng năm lãi vay mà DCM phải chịu là hơn 200 tỷ đồng. Ngoài ra DCM còn chịu rủi ro từ khoản vay ngoại tệ hơn 231 triệu USD tính tới quý 2/2017. Như vậy mỗi khi tỷ giá USD/VND biến động 1% thì Công ty sẽ chịu một khoản lãi/lỗ hơn 50 tỷ đồng. Để phòng ngừa rủi ro đó, DCM đang làm việc với Bộ Tài chính và các ngân hàng thương mại để tái cơ cấu khoản vay ngoại tệ. Ngoài ra, DCM cũng thực hiện gia tăng dự trữ ngoại tệ từ hoạt động xuất khẩu phân bón của mình. VCBS đánh giá việc cơ cấu khoản vay ngoại tệ của DCM chỉ giải quyết được vấn đề về lãi suất chứ không thể giải quyết hoàn toàn rủi ro về biến động tỷ giá.

Đồng thời, với diễn biến thị trường phân Ure và thị trường giá khí biến động như hiện tại, DCM đang được giao dịch ở P/E khá cao so với trung bình ngành (P/E ngành 8.9). VCBS khuyến nghị chỉ nên nắm giữ đối với mã cổ phiếu DCM.

Xem thêm tại đây

DNP: Kỳ vọng tăng trưởng từ mảng nước sạch

Từ năm 2016, CTCP Nhựa Đồng Nai (HNX: DNP) được tổ chức theo mô hình công ty đầu tư, gồm nhiều đơn vị thành viên và tập trung cho 2 ngành chiến lược là nhựa và nước sạch. Trong đó, DNP đã thành lập DNP-Water trong tháng 4/2017, dự kiến phát hành cho hai nhà đầu tư chiến lược trong ngành nước, tăng vốn điều lệ lên khoảng 1,250 tỷ đồng và giảm sở hữu của DNP xuống còn 51%.

Cùng với đó, hiện tại DNP có 2 nhà máy nước đang hoạt động là nhà máy Cà Giang và nhà máy Đồng Tâm, với triển vọng tăng trưởng tốt nhờ cung vẫn chưa đủ cầu ở thành phố Phan Thiết và tỉnh Tiền Giang, cụ thể:

- Tại thành phố Phan Thiết: Quy hoạch cấp nước của UBND tỉnh Bình Thuận nêu rõ nhà máy nước Cà Giang là đơn vị cần tiến hành tăng công suất, mục tiêu đạt 80,000 m3/ngày đêm vào năm 2020.

- Tại Tiền Giang: Theo Quy hoạch tổng thể phát triển kinh tế - xã hội tỉnh Tiền Giang, để đạt những mục tiêu cấp nước đề ra thì giá trị sản xuất ngành cấp nước tỉnh Tiền Giang sẽ đạt mức tăng trưởng khoảng 15-18%/năm cho đến 2020.

Chưa hết, dự kiến cuối năm 2018, nhà máy nước sạch Bắc Giang sẽ chính thức được vận hành và bán buôn nước sạch qua đồng hồ tổng cho BGW với công suất tối thiểu 20,000 m3/ngày (DNP dự kiến có thể đạt 25,000 m3/ngày). CTCP Chứng khoán Bảo Việt (HNX: BVS) cho rằng sau khoảng 4-5 năm thì nhà máy Bắc Giang giai đoạn 1 (50,000 m3/ngày) có thể hoạt động tối đa công suất, và DNP sẽ tiếp tục triển khai giai đoạn 2 (nâng tổng công suất lên 80,000 m3/ngày) trong năm 2022.

Với những luận điểm trên, BVS cho rằng DNP sẽ tiếp tục tăng trưởng cao nhờ vào cung cấp ống hạ tầng cho các dự án nhà máy nước. Do đó, BVS đưa ra khuyến nghị khả quan cho cổ phiếu DNP trong dài hạn với mức giá hợp lý là 36,600 đồng/cp, cao hơn 35.6% so với giá trị trường.

Xem thêm tại đây

ACB: Tăng trưởng tín dụng năm 2017 dự kiến đạt 21%

Với kết quả kinh doanh nửa đầu năm khá ấn tượng, CTCP Chứng khoán KIS Việt Nam (HOSE: KIS) nâng dự phóng lợi nhuận Ngân hàng TMCP Á Châu (HNX: ACB) trong năm 2017 với lãi ròng và vốn chủ sở hữu lần lượt đạt 1,842 tỷ và 15,846 tỷ đồng. Theo đó, EPS đạt 1,869 đồng và BVPS đạt 16,090 đồng, tương ứng với mức kỳ vọng cho P/E là 13,9x và P/B là 1,6x. Dự phóng lợi nhuận tăng 7% so với ước tính ban đầu với những thay đổi chủ yếu sau:

- Tăng trưởng tín dụng mục tiêu cho năm 2017 được kỳ vọng sẽ tăng lên 21% nhờ tín dụng được sẽ mở rộng vào cuối năm do yếu tố mùa vụ, đặc biệt sau động thái hạ lãi suất điều hành và lãi suất cho vay ngắn hạn đối với các lĩnh vực ưu tiên của NHNN. Thêm vào đó, việc tăng đầu tư vào trái phiếu Chính phủ cũng giúp ACB tăng nguồn thu nhập lãi.

- Thu từ hoạt động dịch vụ tiếp tục tăng trưởng khá khi ACB đẩy mạnh dịch vụ thẻ cũng như hợp tác với các doanh nghiệp Fintech để cải thiện dịch vụ thanh toán online.

- Việc thu hồi nợ từ các khoản trái phiếu liên quan đến nhóm 6 công ty đã được trích lập dự phòng trong năm 2016 giúp ACB ghi nhận các khoản lợi nhuận đột biến.

- Chi phí dự phòng ước tính năm 2017 là 2,660 tỷ đồng, tăng 15% so với dự phóng ban đầu do nợ nội bảng có xu hướng tăng trở lại. Các khoảng nợ liên quan đến nhóm 6 công ty và nợ bán cho VAMC vẫn đang được trích lập đúng tiến độ.

Được biết, trong nửa đầu năm ACB đã trích lập được khoảng 1,600 tỷ đồng, như vậy Ngân hàng còn phải trích lập thêm khoảng 1,000 tỷ đồng trong nửa cuối năm.

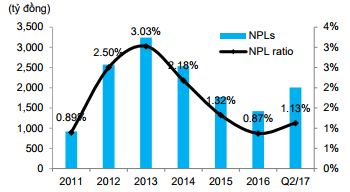

Tình hình nợ xấu tại ACB

|

Xem thêm tại đây

BMP: Kỳ vọng từ nhà máy Bình Minh Long An

CTCP Chứng khoán Maritime (MSI) khuyến nghị nắm giữ cổ phiếu CTCP Nhựa Bình Minh (HOSE: BMP) với giá mục tiêu là 89,710 đồng/cp cho mục tiêu ngắn hạn. Tuy nhiên trong trung và dài hạn, MSI khuyến nghị mua với lợi thế về thương hiệu, hệ thống phân phối mạnh và khả năng tăng trưởng giá vẫn còn tích cực.

Được biết, doanh thu của BMP vẫn tăng trưởng ổn định nhờ vào các chính sách linh hoạt sát với tình hình và nhu cầu của thị trường, quy mô sản xuất lớn và năng suất lao động cao, doanh số tiêu thụ luôn được đảm bảo tốt, chính sách chiết khấu cho đại lý hợp lý và chế độ chăm sóc khách hàng tốt,… Đồng thời, BMP có lịch sử chi trả cổ tức (tiền mặt) rất đều đặn với mức cổ tức và tỷ suất cổ tức cao.

Bên cạnh đó, giai đoạn 2 của nhà máy Bình Minh Long An được Công ty nỗ lực hoàn thiện trong năm 2017 nhằm đánh dấu kỷ niệm 40 năm thành lập doanh nghiệp, góp phần tăng năng lực sản xuất của Bình Minh, đặc biệt là mảng phụ tùng ống nước, đáp ứng được nhu cầu vẫn còn đang rất cao của thị trường.

Về cơ cấu nợ của BMP hoàn toàn là nợ ngắn hạn, chủ yếu là khoản khách hàng ký quỹ đặt cọc để được mua hàng trả chậm, các khoản dự phòng (nợ xấu, truy thu thuế …) cũng đã được trích lập đầy đủ. Công ty vẫn tiếp tục khuyến khích khách hàng dùng hình thức chiết khấu thanh toán ngay nhằm giảm thiểu rủi ro thu hồi nợ có thể xảy ra trong tương lai.

Tuy nhiên, thách thức đối với BMP là giá nguyên vật liệu biến động tăng trong giai đoạn đầu năm 2017 tác động tiêu cực đến lợi nhuận cả năm của Công ty. Thêm vào đó, áp lực cạnh tranh ngày càng gay gắt từ các đối thủ và đáng chú ý là việc gia nhập thị trường ống nhựa của HSG, một doanh nghiệp có lợi thế sẵn có về hệ thống phân phối rộng khắp cũng như chính sách chiết khấu cao cho đại lý.

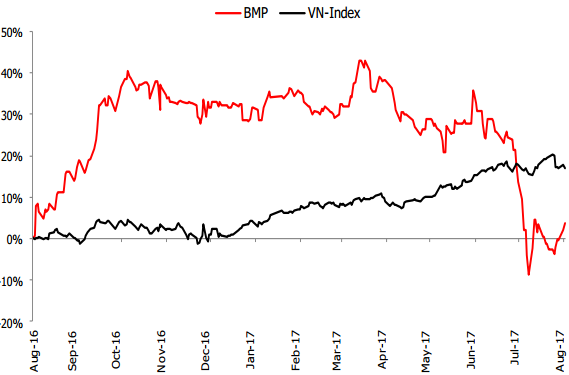

Tăng trưởng cổ phiếu BMP so với VN-Index 1 năm qua

|

Xem thêm tại đây

..............................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|