|

Danh mục đầu tư cần có cổ phiếu nào để tạo nên “trái ngọt”?

Kết thúc nửa chặng đường với kết quả kinh doanh tương đối tốt, VDP, MBB, PC1 và MWG vẫn còn mang trong mình nhiều kỳ vọng tăng trưởng và dự sẽ là những “trái ngọt” 6 tháng cuối năm 2017.

VDP: Quy mô nhỏ nhưng thương hiệu lâu đời với thị phần ổn định

CTCP Dược phẩm Trung ương Vidipha (HOSE: VDP) tiền thân là Công ty Phát triển Kỹ nghệ Dược Trung ương, thành lập năm 2003. VDP đã được Sở GDCK Thành phố Hồ Chí Minh chấp nhận niêm yết gần 13 triệu cổ phiếu vào ngày 15/08/2017. Cơ cấu sở hữu của Công ty khá phân tán, kỳ vọng sẽ có thanh khoản tốt khi lên sàn.

Về hoạt động kinh doanh, nguyên vật liệu phần lớn nhập khẩu từ Trung Quốc và Ấn Độ, chiếm 81% giá vốn hàng bán. Nhà máy sản xuất đạt tiêu chuẩn GMP-WHO, công suất bình quân 70%, được biết VDP có kế hoạch nâng cấp lên tiêu chuẩn PIC/S hay GMP-EU. Sản phẩm tập trung vào phân khúc giá trung bình, phân phối chính qua kênh OTC với khoảng hơn 300 mặt hàng thuốc (trong đó nhóm kháng sinh đóng góp 59% doanh thu). Do đó, VDP là doanh nghiệp đứng thứ 7 về doanh thu và thứ 8 về lợi nhuận sau thuế trong 11 doanh nghiệp sản xuất dược phẩm đang niêm yết. ROA & ROE tương đương với mức bình quân các doanh nghiệp niêm yết.

Với mức giá niêm yết là 28,300 đồng, cổ phiếu VDP sẽ giao dịch với P/E là 6.3x, P/E kỳ vọng là 7,61x (theo lợi nhuận ước tính năm 2017). Nếu loại trừ lợi nhuận bất thường, PE kỳ vọng đạt 10.6x, vẫn thấp hơn so với P/E của các công ty dược phẩm đã niêm yết. CTCP Chứng khoán Bảo Việt (HNX: BVS) cho rằng mức giá này rất hấp dẫn cho một cơ hội đầu tư vào cổ phiếu ngành dược quy mô nhỏ, có thương hiệu lâu đời và thị phần ổn định qua các năm.

Xem thêm tại đây

MBB: Nâng giá mục tiêu 12 tháng lên 26,000 đồng/cp

CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSI) khuyến nghị mua cổ phiếu Ngân hàng TMCP Quân Đội (HOSE: MBB) và nâng giá mục tiêu 12 tháng lên 26,000 đồng/cp theo phương pháp P/B điều chỉnh. Theo BSI, động lực tăng trưởng của MBB đến từ:

- Tín dụng tăng trưởng nhanh, tăng đến 15% trong 6 tháng đầu năm 2017 (trần tăng trưởng tín dụng của MBB là 16%). Đồng thời, ngân hàng trình Ngân hàng Nhà nước xin nới room tăng trưởng tín dụng 2017 lên tới 20-24%.

- Thu nhập ngoài lãi tăng 12% thông qua bán chéo sản phẩm, mạng lưới của Viettel.

- Khả năng sinh lời cao và được kỳ vọng tăng. Cụ thể, NIM đạt 3.95%, CIR thấp, đạt 40%. ROE của ngân hàng tăng từ 12.15% năm 2016 lên tới 13.05% lũy kế 12 tháng đến 30/06/2017 và được kỳ vọng đạt 15% trong 3 năm tới.

Ngoài ra, Mcredit đã khai trương vào tháng 12/2016 và đẩy mạnh hoạt động từ tháng 5/2017. Mcredit được kỳ vọng sẽ đóng góp lớn vào kết quả kinh doanh của ngân hàng hợp nhất nhờ tiềm năng tăng trưởng và biên lợi nhuận cao từ mảng tài chính tiêu dùng.

Theo đó, BSI dự báo lợi nhuận sau thuế năm 2017 của MBB đạt 4,048 tỷ đồng (tăng so với dự báo gần nhất là 3,654 tỷ đồng), tương đương EPS là 2,263 đồng/cp (đã trừ quỹ khen thưởng phúc lợi).

Xem thêm tại đây

PC1: Tiềm năng tăng trưởng là 16.5%

Định giá bằng phương pháp tổng các giá trị thành phần, CTCP Chứng khoán Maritime (MSI) khuyến nghị mua cổ phiếu CTCP Xây Lắp Điện I (HOSE: PC1) với giá mục tiêu là 42,300 đồng/cp cho mục tiêu trung và dài hạn. Cụ thể định giá các mảng kinh doanh chính như sau:

- Lĩnh vực xây lắp điện: Theo MSI, tổng giá trị của lĩnh vực này là 1,970 tỷ đồng, P/E định giá hoạt động xây lắp điện của PC1 là 10.8x, chiết khấu 10% so với P/E ngành Xây lắp là 12x. Giá trị hợp lý là 20,135 đồng/cp.

- Lĩnh vực sản xuất công nghiệp (SXCN): Tổng giá trị của mảng SXCN là 763 tỷ đồng, P/E định giá hoạt động SXCN của Công ty là 10.0x, chiết khấu 28.6% so với P/E thị trường là 14.0x. Giá trị hợp lý là 7,797 đồng/cp.

- Lĩnh vực năng lượng thủy điện: Với tổng giá trị là 1,172 tỷ đồng, P/B định giá mảng năng lượng thủy điện của PC1 là 1.4x, thấp hơn 12.5% so với P/B trung bình của các công ty cùng ngành thủy điện là 1.6x. Giá trị hợp lý là 11,975 đồng/cp.

- Lĩnh vực bất động sản và các hoạt động khác: Được định giá theo phương pháp giá trị tài sản ròng (NAV). Tổng giá trị là 234 tỷ đồng, giá trị hợp lý là 2,396 đồng/cp.

Tựu trung lại, tổng giá trị định giá của PC1 là 4,139 tỷ đồng, với lượng cổ phiếu niêm yết là 97.8 triệu cổ phiếu, giá trị hợp lý của cổ phiếu PC1 là 42,300 đồng/cp. Tiềm năng tăng trưởng là 16.5% so với giá thị trường là 36,300 đồng/cp.

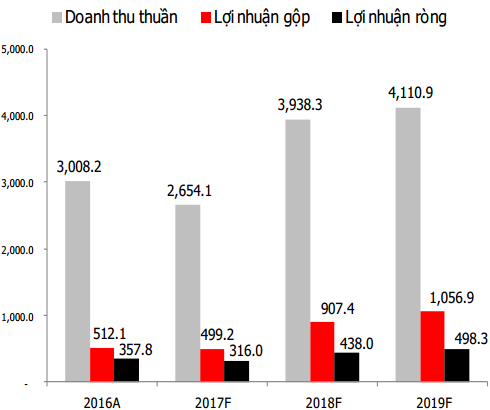

Triển vọng kinh doanh của PC1 đến năm 2019

Đvt: Tỷ đồng

|

Xem thêm tại đây

MWG: Không còn chịu áp lực bởi chi phí lớn

CTCP Đầu tư Thế giới Di động (HOSE: MWG) đã công bố kết quả kinh doanh sơ bộ 6 tháng đầu năm 2017, trong đó doanh thu và lợi nhuận sau thuế tăng lần lượt 59% và 28% so với với cùng kỳ 2016. Kết quả này được hỗ trợ bởi việc tích cực mở rộng chuỗi cửa hàng Dienmayxanh (điện tử tiêu dùng), doanh thu bán hàng trực tuyến tăng gần gấp đôi, tăng trưởng doanh thu cửa hàng hiện hữu (SSSG) vững chắc, cũng như đóng góp từ các cửa hàng mở trong năm 2016.

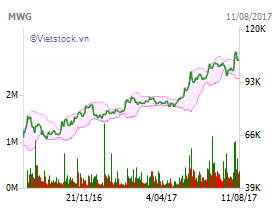

Biến động giá cổ phiếu MWG một năm qua

|

Đáng chú ý, một số chi phí lớn như hoạt động marketing cho Dienmayxanh và việc tăng tiền thưởng bằng tiền mặt cho cán bộ công nhân viên được phân bổ cân bằng hơn trong năm 2017, CTCP Chứng khoán Bản Việt (HOSE: VCI) duy trì quan điểm rằng tăng trưởng lợi nhuận sau thuế sẽ tăng tốc về các tháng còn lại của năm 2017.

Được biết, Dienmayxanh là tiêu điểm với tốc độ mở cửa hàng mới nhanh chóng. Trong 6 tháng 2017, 148 cửa hàng Dienmayxanh đã được mở mới, đưa tổng số cửa hàng lên 404 so với dự phóng 506 của VCI vào cuối năm 2017. Tăng trưởng doanh thu ấn tượng 140% của Dienmayxanh trong 6 tháng 2017 được củng cố hơn nhờ tăng trưởng SSSG mạnh mẽ và đóng góp từ các cửa hàng mở mới trong năm 2016.

Xem thêm tại đây

........................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|