|

10 phiên đầu kịch trần liên tiếp, Nhựa Pha Lê còn “lấp lánh” đến bao giờ?

Chào sàn vào ngày 21/08 với giá tham chiếu 12,000 đồng/cp, liên tiếp 10 phiên giao dịch đầu tiên kịch trần, đến nay cổ phiếu CTCP Sản xuất và Công nghệ Nhựa Pha Lê (HOSE: PLP) đã tăng gần 90% lên mức 27,200 đồng/cp (05/09).

Sản phẩm chiến lược Filler Masterbatch của PLP. Filler Masterbatch là hạt nhựa phụ gia được trộn thêm CaCO3 làm thành phần chính và các phụ gia khác.

|

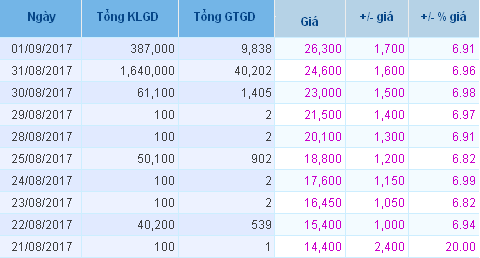

Là công ty thứ 425 niêm yết trên HOSE, ngay phiên đầu giao dịch cổ phiếu PLP đã ghi nhận mức tăng trần lên 14,400 đồng/cp, khối lượng dư mua giá trần trên 1.7 triệu đơn vị. Không dừng lại, liên tiếp 10 phiên giao dịch sau đó cổ phiếu PLP vẫn duy trì sắc tím, lượng sang tay bình quân đạt 54,000 cổ phiếu/phiên, có phiên lên đến 250,000 cổ phiếu. Riêng trong phiên 31/08, khối lượng khớp lệnh đột biến tới hơn 1.6 triệu cổ phiếu, tương đương giá trị 40 tỷ đồng.

Giao dịch cổ phiếu PLP 10 phiên đầu tiên

|

Đến nay (phiên 05/09), cổ phiếu PLP đang tạm dừng tại mốc 27,200 đồng/cp, tương đương giá trị vốn hóa thị trường Công ty đang vào khoảng 408 tỷ đồng. Như vậy, chập chững chào sàn mới chỉ 10 ngày, nhưng cổ phiếu PLP đã vươn lên vị trí tầm trung toàn ngành, vượt mặt đàn anh chị về thị giá như SPP (23,900 đồng/cp), TPP (12,900 đồng/cp), DPC (16,500 đồng/cp), DNP (24,000 đồng/cp), RDP (20,500 đồng/cp)…

Sóng bắt đầu từ đâu?

Tiền thân là CTCP Khoáng sản Pha Lê, khởi đầu từ một nhà máy nhỏ tập trung khai thác và kinh doanh các loại đá, hiện PLP đã phát triển thành một doanh nghiệp đầu ngành nhựa với trụ sở tại Hà Nội cùng 2 chi nhánh tại Hải Phòng (nhà máy sản xuất) và Nghệ An (địa điểm mỏ).

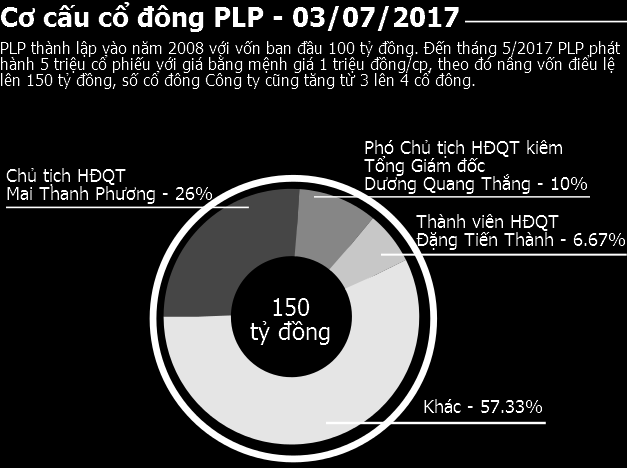

Tính đến ngày 03/07/2017, dư địa vốn cổ phần Công ty còn khá nhiều (57.33%), khi mà cơ cấu cổ đông hiện tại chỉ gồm 4 cổ đông lớn là thành viên chủ chốt Công ty, trong đó riêng Chủ tịch Mai Thanh Phương nắm giữ 26% vốn.

Hiện nay, PLP đang sở hữu 2 mỏ đá granite tại Ninh Thuận, 3 mỏ đá cẩm thạch trắng tại Nghệ An và đặc biệt là mỏ đá vôi tại núi Thung Hung, Quỳ Hợp có tổng diện tích trên 10 ha, nguồn trữ lượng và độ trắng sáng trên 98.7%. Đây được xem là tài sản chiến lược giúp tạo lập vị thế của Công ty trên thị trường.

Trong đó, lợi thế lớn của PLP là nhà máy tại Hải Phòng với cơ sở sản xuất có hệ thống logistics nằm gần cảng Hải Phòng (cách 2km) và sát đường cao tốc Hà Nội – Hải Phòng, do vậy nguyên liệu và thành phẩm có thể được vận chuyển với chi phí và thời gian thấp. Ngoài ra các mỏ của PLP cũng ở các vị trí thuận tiện để vận chuyển bằng đường biển.

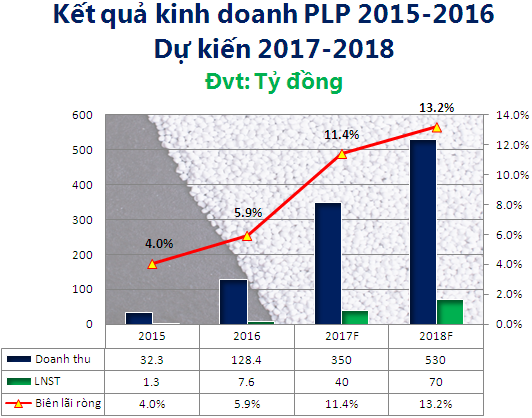

Chưa hết, PLP bắt đầu tập trung đầu tư sản xuất hạt nhựa phụ gia Filler Masterbatch (là hạt nhựa phụ gia được trộn thêm CaCO3 làm thành phần chính và các phụ gia khác) từ cuối năm 2016. Được biết, Công ty đã hoàn thiện lắp đặt và đi vào sản xuất 4 dây chuyền sản xuất hạt nhựa Filler Masterbatch, đưa doanh thu năm 2016 tăng gấp 4 lần so với năm 2015.

Từ đó chỉ số kinh doanh PLP tiếp đà tăng trưởng đột phá, doanh thu 6 tháng đầu năm 2017 đạt 145 tỷ đồng, gần gấp 5 lần cùng kỳ năm 2016. Lợi nhuận sau thuế xấp xỉ 25 tỷ đồng trong khi cả năm 2016 con số này chỉ là 7.6 tỷ đồng. Riêng sản phẩm hạt nhựa Filler Masterbatch đã đóng góp tới 83% doanh thu và 99% lợi nhuận gộp của Công ty trong nửa đầu năm nay.

Không chỉ tăng về con số tuyệt đối, hiệu suất kinh doanh của Công ty cũng cho thấy một bước tăng trưởng rõ rệt, từ mức biên lãi ròng 4% (2015) tăng lên 5.9% (2016), dự kiến con số này sẽ tăng gấp hai lên 13.2% đến năm 2018.

Như vậy, bằng việc sở hữu 5 mỏ khoáng sản với cơ sở hạ tầng thuận tiện, đặc biệt là lợi thế cạnh tranh tại sản phẩm chiến lược Filler Masterbatch đã khiến PLP trở nên “lấp lánh” trong giới đầu tư. Mặt khác, cổ phiếu PLP hiện đang giao dịch ở mức P/E dự phóng 5 lần, thấp hơn nhiều so với P/E trung bình của ngành nhựa trong nước (10.5 lần) và VN-Index (15.2 lần). Đây có lẽ cũng là động lực tạo nên con sóng giao dịch đầu tiên tại PLP với 10 phiên trần liên tiếp.

Nợ vay chiếm hơn một nửa vốn

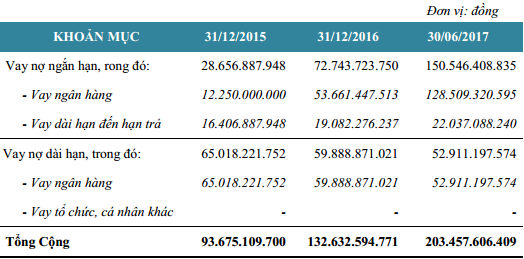

Nhiều lợi thế cạnh tranh là vậy, song PLP vẫn còn chịu nhiều áp lực về nợ vay, khi mà tính đến ngày 30/06/2017, tổng nợ vay Công ty hơn 203 tỷ đồng, tương đương 52% tổng vốn, trong khi vốn chủ sở hữu chỉ vỏn vẹn 150 tỷ đồng. Chưa hết, tổng nợ phải trả 6 tháng đầu năm Công ty là 217 tỷ đồng, tức chiếm hơn 55% tổng tài sản Công ty.

Trong khi đó, về phía tài sản ngắn hạn đạt 207.5 tỷ đồng, song riêng khoản phải thu đã chiếm 105.5 tỷ, tương đương 51%. Ngoài ra, hàng tồn kho cũng duy trì tại mức khá cao là 78 tỷ đồng, chiếm 37.5% tổng tài sản ngắn hạn. Lưu lượng tiền mặt Công ty theo đó chỉ còn 477 triệu đồng.

Tại thời điểm 30/12/2016, bức tranh cũng tương tự khi mà con số nợ vay Công ty xấp xỉ 133 tỷ, vốn chủ sở hữu lúc bấy giờ chỉ 100 tỷ đồng, đồng thời tổng tài sản Công ty 257.6 tỷ đồng. Cùng với đó, tổng phải thu ngắn hạn và hàng tồn kho là 89 tỷ đồng, ngốn đến 94% tổng tài sản ngắn hạn. Lượng tiền mặt thời điểm cuối năm 2016 chưa đến 400 triệu đồng.

Với cơ cấu tài chính nặng nề nợ vay cùng lượng tiền mặt lèo tèo, PLP có thể chịu áp lực trả nợ khá lớn, đó là chưa kể Công ty đang trong giai đoạn đầu tư mở rộng nhà máy nên nhu cầu vốn cũng rất lớn.

Được biết, dự kiến cuối năm 2017 PLP tiếp tục nâng công suất 3 dây chuyền sản suất hạt nhựa Filler Masterbatch lên hơn 9,000 tấn/tháng (2 dây chuyền mới sẽ bắt đầu chạy thử nghiệm vào tháng 10/2017 và đi vào sản xuất đại trà từ đầu tháng 12/2017). Tổng vốn đầu tư đã thực hiện hơn 150 tỷ, Công ty cho biết nhu cầu bổ sung thời gian tới khoảng 50 tỷ đồng nhằm nhập máy móc thiết bị.

Đồng thời, theo kế hoạch, giữa năm 2018 Công ty sẽ tiếp tục đầu tư lớn để mở rộng nhà máy tại Hải Phòng, nâng tổng số dây chuyền sản xuất tại đây lên 10 dây chuyền, tương đương công suất 15,000 tấn mỗi tháng. Ngoài ra Công ty sẽ đưa điểm sản xuất, nghiền đá về Nghệ An để tối ưu hóa hoạt động logistics và quy trình sản xuất.

|

Lợi thế cạnh tranh từ hạt nhựa phụ gia Filler Masterbatch

Với tổng nhu cầu tiêu thụ trên thế giới ở mức hơn 300 triệu tấn hạt nhựa mỗi năm, mức tiêu thụ hạt nhựa phụ gia tương ứng ở mức 40 triệu tấn. Theo báo cáo về thị trường hạt nhựa phụ gia của Plastic Europe, doanh thu hạt nhựa phụ gia của thế giới năm 2017 ước đạt 10.5 tỷ USD và dự kiến tăng lên 13.41 tỷ USD vào năm 2022, đạt tốc độ tăng trưởng trung bình là 5.1%/năm.

Tại Việt Nam, mỗi năm nước ta phải nhập khẩu khoảng 3.5 triệu tấn nguyên vật liệu cho ngành nhựa, chưa kể các chất phụ gia cho ngành nhựa, trong khi các doanh nghiệp trong nước chỉ đáp ứng được 900 nghìn tấn/năm. Tốc độ tăng trưởng trung bình hàng năm về sản lượng sản xuất từ năm 2006 đến nay là khoảng 19%, cho thấy tiềm năng tăng trưởng của ngành và nhu cầu hạt nhựa còn rất lớn. Nhà nước thông qua Quyết định số 2992/QĐ-BCT đã dành nhiều ưu đãi về tài chính cho các doanh nghiệp nhựa từ nay cho tới năm 2025, do vậy PLP đang được hưởng rất nhiều ưu đãi từ chính sách của Nhà nước như: Miễn thuế thu nhập doanh nghiệp trong 4 năm đầu tiên, giảm 50% số thuế phải nộp trong 9 năm tiếp theo (tính từ 2016), miễn thuế xuất nhập khẩu...

Như vậy, với nhu cầu về hạt nhựa phụ gia còn dồi dào, định hướng tập trung vào sản phẩm hạt nhựa Filler Masterbatch của PLP, đồng thời mở rộng thị trường tại khu vực châu Mỹ, châu Âu, châu Úc, châu Á... đặc biệt là Trung Quốc dự kiến tiếp tục là “điểm sáng” cho Công ty với các đơn vị khác trong ngành.

|

|