|

Tìm kiếm cơ hội sinh lợi ở cổ phiếu nào?

DRI hiện sở hữu vườn cao su trẻ cùng chi phí đầu vào thấp, AAA với P/E còn tương đối rẻ, hay SKG và HSG đang trong xu hướng tăng trung hạn là những cổ phiếu dự kiến thu hút dòng tiền trong thời gian đến. Theo đó, nhà đầu tư có thể xem xét những cơ hội sinh lợi trên.

DRI: Triển vọng từ khai thác vườn cao su trẻ tuổi

Ngược với những doanh nghiệp ngành cao su đang suy giảm năng suất do vườn cây già, CTCP Đầu tư Cao su Đắk Lắk (UPCoM: DRI) có triển vọng tiếp tục gia tăng năng suất khi nhóm cây trẻ bước vào độ tuổi thu hoạch sản lượng cao trong thời gian tới.

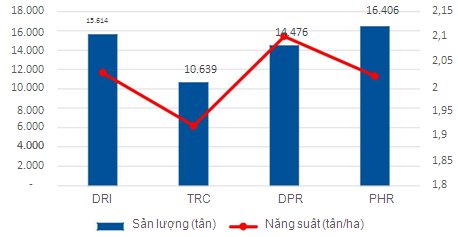

Sản lượng DRI so với những doanh nghiệp trong ngành

|

Theo đó, CTCP Chứng Khoán MB (MBS) khuyến nghị mua cổ phiếu DRI với mức giá mục tiêu 17,800 đồng/cp, cao hơn 54.7% so với mức giá hiện tại, dựa vào các luận điểm như sau:

- Giá cao su được dự báo khả quan trong năm 2017 do tình hình thời tiết khắc nghiệt, nguồn cung suy giảm.

- Giá thành sản xuất mủ cao su tại DRI thấp nhất ngành, ở mức 17-20 triệu đồng/tấn do hưởng lợi từ chi phí nhân công giá rẻ tại Lào.

- DRI được hưởng mức thuế ưu đãi nhất trong các doanh nghiệp cùng ngành do thỏa thuận với chính phủ Lào từ năm 2004.

- Dự án vườn cây cao su tại Lào là động lực cho sự tăng trưởng của DRI.

|

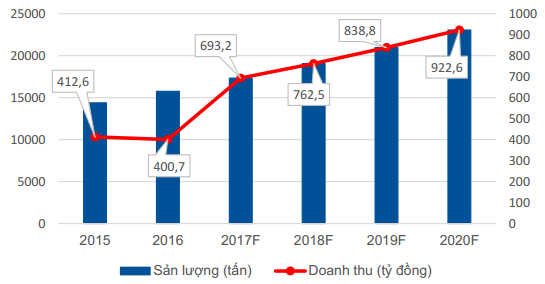

Được biết, dự án vườn cây cao su tại Lào hiện đã bắt đầu vào giai đoạn thu hoạch năng suất cao, sẽ giúp DRI gia tăng sản lượng mỗi năm từ 10-15% đến năm 2020. Cùng với đó, Công ty cũng đã đầu tư xây dựng nhà máy chế biến mủ cao su tại Lào với công suất 10,000 tấn/năm, được đi vào hoạt động từ tháng 4/2012.

|

MBS dự phóng doanh thu và lợi nhuận của DRI trong năm 2017 lần lượt là 693 tỷ đồng và 162 tỷ đồng, với giá cao su trung bình năm 2017 giả định ở mức 40 triệu đồng/tấn.

Mức EPS kỳ vọng năm 2017 ước đạt 2,216 đồng, tương ứng mức P/E là 4.6 lần, khá thấp so với trung bình ngành.

Dự phóng sản lượng và doanh thu đến năm 2020

|

Xem thêm tại đây

AAA: P/E vẫn còn khá rẻ

Năm 2017, CTCP Chứng khoán Tp.HCM (HCM) dự báo doanh thu CTCP Nhựa và Môi trường xanh An Phát (HOSE: AAA) đạt 2,844 tỷ đồng (tăng trưởng 32.56%) và lợi nhuận sau thuế cổ đông công ty mẹ là 203 tỷ đồng (tăng trưởng 43.3%). Trong đó, doanh thu tăng trưởng nhờ công suất hoạt động của nhà máy số 6, nhà máy số 7 và nhà máy An Phát – Yên Bái tăng, lần lượt đạt 77%, 42% và 53.5%.

Theo đó, HCM ước tính giá trị hợp lý của cổ phiếu AAA là 32,500 đồng, tương đương P/E dự phóng là 10 lần. Mức P/E dự phóng 9.8 lần vẫn là khá rẻ cho một doanh nghiệp đầu ngành bao bì với triển vọng tăng trưởng mạnh trong năm nay.

Biến động giá cổ phiếu AAA

Dự kiến sẽ có thêm 24.5 triệu cổ phiếu nữa sẽ được phát hành để thực hiện chứng quyền với giá 11,500 đồng/cổ phiếu vào năm 2018.

|

Hơn nữa, trong tương lai, việc nâng công suất đều đặn và mở rộng sang các thị trường mới sẽ thúc đẩy tăng trưởng dài hạn. AAA tỏ ra quyết liệt trong quan hệ nhà đầu tư và tích cực đẩy mạnh giới thiệu cổ phiếu trong những năm gần đây.

* AAA sẽ phát hành cổ phiếu thực hiện chứng quyền đợt 2 giá 11,500 đồng/cp

Tuy nhiên, rủi ro pha loãng liên quan đến chuyển đổi chứng quyền vẫn là điểm lo ngại lớn nhất trong trung hạn của chúng tôi. Tuy vậy, HCM cho rằng kết quả kinh doanh quý 2 tăng trưởng mạnh sẽ là động lực ngắn hạn cho giá cổ phiếu.

Xem thêm tại đây

SKG: Giá mục tiêu là 87,000 đồng/cp

CTCP Tàu cao tốc Superdong - Kiên Giang (HOSE: SKG) hiện sở hữu 12 tàu cao tốc, chủ yếu hoạt động theo các tuyến Rạch Giá – Phú Quốc, Hà Tiên – Phú Quốc, và Rạch Giá – Nam Du. SKG sẽ thêm một phà cung cấp dịch vụ vận chuyển hàng hóa, phương tiện trong quý 2-3/2017.

Cùng với đó, việc triển khai tuyến phà đầu tiên và tuyến Sóc Trăng – Côn Đảo trong quý 3 sẽ là yếu tố hỗ trợ giá cổ phiếu. Đồng thời, hàng loạt dự án tại Phú Quốc sẽ thúc đẩy nhu cầu cho dịch vụ hàng hóa nhằm vận chuyển thực phẩm và các mặt hàng tiêu dùng khác từ đất liền ra đảo.

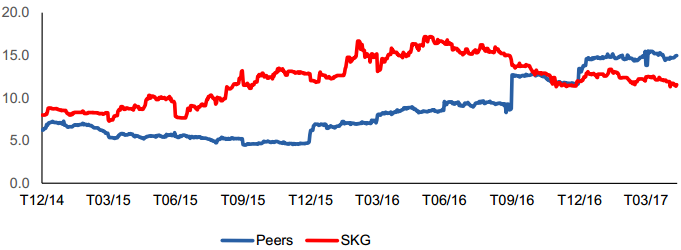

P/E trượt 12 tháng của SKG và một số doanh nghiệp cùng ngành

|

Theo đó, CTCP Chứng khoán Bản Việt (VCSC) dự báo doanh thu 2017 của SKG sẽ tăng hơn 13%, chủ yếu nhờ nhu cầu du lịch đến Phú Quốc sẽ tiếp tục tăng. Lợi nhuận sau thuế 2017 dự kiến tăng 2.1%. Song, biên lợi nhuận gộp ước giảm 5.1 điểm % do dự báo chi phí dầu diesel tăng trung bình 35% trong năm 2017 và chi phí khấu hao tăng lên do có thêm một nhà ga mới, một tàu mới cho tuyến Sóc Trăng-Côn Đảo, và một phà vào quý 2- 3 năm nay.

Từ những luận điểm trên, VCSC ước tính giá mục tiêu cho SKG sử dụng kết hợp mô hình DCF và so sánh P/E mục tiêu với tỷ trọng 70:30. Kết hợp phương pháp định giá DCF và P/E, VCSC ghi nhận giá mục tiêu 87,000 đồng/cp.

Xem thêm tại đây

HSG: Tận dụng nhịp điều chỉnh để mua vào

Theo phân tích của CTCP Chứng khoán KIS Việt Nam (KIS), cổ phiếu CTCP Tập đoàn Hoa Sen (HOSE: HSG) đang chuyển động trong kênh xu hướng tăng dài hạn bắt đầu từ tháng 1/2016.

Cụ thể, trong phiên giao dịch tuần qua (29/05-02/06), cổ phiếu HSG đã thoát khỏi mẫu hình tích lũy tam giác cân và đỉnh cũ tại ngưỡng 30 với khối lượng giao dịch đột biến.

Đồ thị ngày.

|

Theo lý thuyết về mẫu hình, cổ phiếu HSG sẽ có xu hướng kiểm tra lại biên trên của mẫu hình tại vùng 30-32. Nếu kiểm tra thành công, xu hướng tăng trung hạn sẽ được củng cố với mục tiêu 38-39.

Bên cạnh đó, nhóm chỉ báo xu hướng vẫn duy trì tín hiệu tăng trung hạn đối với cổ phiếu HSG, cụ thể các đường MA(8), MA(20), MA(35) đang tăng với độ dốc lớn. Ngoài ra, đường MA(20) cũng cắt lên đường MA(35) xác nhận cho xu hướng tăng trung hạn.

Đồng thời, chỉ báo ADX(14) đang ở mức 24 điểm, và hướng về mốc 30 điểm Nhóm chỉ báo xác nhận dòng tiền cũng cho tín hiệu tích cực, phản ánh dòng tiền đang vào HSG khá tốt.

Tuy nhiên, do đã tăng gần 20% từ vùng đáy 27 và xuất hiện GAP vào phiên 29/05, HSG có khả năng sẽ điều chỉnh kĩ thuật về vùng hỗ trợ mạnh 30-32.

Nhà đầu tư có thể tận dụng nhịp điều chỉnh này để mua vào HSG nếu khối lượng giao dịch duy trì ở mức cao, kỳ vọng giá HSG có thể tăng lên vùng 38-39. Ngưỡng cắt lỗ đặt tại 29.

Xem thêm tại đây

....................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|