|

Những cổ phiếu đáng để “chọn mặt gửi vàng”

Dự phóng kết quả kinh doanh khả quan, tiềm lực tài chính dồi dào cùng động lực tăng trưởng tích cực từ các dự án đầu tư mở rộng là những “hứa hẹn” sinh lời tại DVN, VCS và REE. Liệu những cổ phiếu trên có đáng tin tưởng để nhà đầu tư “chọn mặt gửi vàng”?

DVN: Tiềm lực tài chính lành mạnh, quỹ đất dồi dào

|

Quỹ đất dồi dào

Hiện nay, Vinapharm đang quản lý sử dụng gần 9,870 m2 đất, trong đó khu đất vàng 95 Láng Hạ có diện tích gần 3,280m2; dự án đất rộng 2,670 m2 ở Nguyễn Huy Tưởng, Hà Nội hiện đang hợp tác cùng đối tác Vinaconex PVC xây dựng dự án Tổ hợp dịch vụ, thương mại văn phòng và nhà ở chung cư. Ngoài ra, còn mảnh đất hơn 1,863 m2 ở số 12 Ngô Tất Tố, Hà Nội đang sử dụng làm trụ sở văn phòng công ty. Không những tại Tp.Hà Nội, mà ở Tp Hồ Chí Minh Vinapharm cũng sở hữu khu đất diện tích gần 1,236 m2 tại số 178 Điện Biên Phủ, quận 3 là khu văn phòng cũ đã xuống cấp; và khu đất ở 691m2 tại số 126A Trần Quốc Thảo, quận 3 hiện là trụ sở văn phòng đại diện Tổng công ty tại Tp HCM. Do đó, Vinapharm đang được nhà đầu tư quan tâm bởi những khu đất vàng mà doanh nghiệp này đang sở hữu.

|

Tổng Công ty dược Việt Nam (Vinapharm, UPCoM: DVN) là Tổng Công ty duy nhất của nhà nước hoạt động trong lĩnh vực ngành dược, có vốn điều lệ 2,370 tỷ đồng tương ứng 237 triệu cổ phần. Trong số đó hơn 40 triệu cổ phiếu chiếm 17% tổng số cổ phiếu đăng ký giao dịch đang thuộc diện hạn chế chuyển nhượng. Tính đến thời điểm hiện tại, DVN có hai cổ đông lớn là Bộ y tế (65%) và Tập đoàn Việt Phương (17%). Tập đoàn Đầu tư Việt Phương là nhà đầu tư chiến lược tham gia cổ phần hóa Vinapharm.

Tính đến 31/12/2016, tổng tài sản của DVN đạt gần 6,898 tỷ đồng, trong đó tài sản ngắn hạn chiếm tỷ trọng cao đạt 4,640 tỷ đồng, tài sản dài hạn đạt 2,258 tỷ đồng. Đặc biệt khoản tiền và tương đương tiền của DVN lên đến hơn 973 tỷ đồng; các khoản đầu tư tài chính ngắn hạn và dài hạn vào các công ty con, công ty liên kết lên đến 2,274 tỷ đồng. Với lượng tiền mặt lớn đảm bảo có thể tài trợ cho các dự án của Tổng Công ty trong tương lai. Dự kiến trong giai đoạn 2016-2020, DVN lên kế hoạch phát triển vùng dược liệu với quy mô hơn 30,000 ha và 1 nhà máy chiết xuất dược liệu tiêu chuẩn GMP.

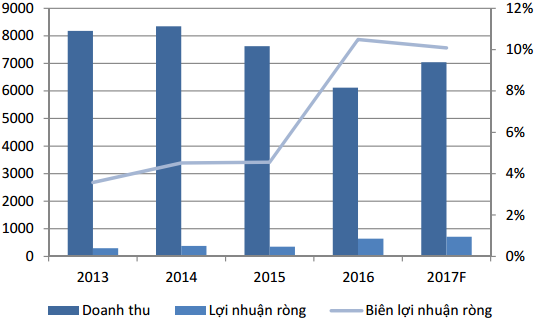

Kết quả kinh doanh DVN giai đoạn 2013-2017

Đvt: Tỷ đồng

|

Với tiềm lực tài chính ổn định, CTCP Chứng khoán MB (MBS) dự phóng ở mức thận trọng với doanh thu trong năm 2017 của DVN đạt 7,040 tỷ đồng và lợi nhuận sau thuế đạt 710 tỷ đồng tăng lần lượt 15% và 10.6% so với thực hiện năm 2016. Tương đương EPS kỳ vọng năm 2017 đạt 3,000 đồng, giá trị sổ sách đạt 15,800 đồng/cp. Giá hợp lý đối với cổ phiếu DVN là 45,000 đồng/cp. Do đó, MBS khuyến nghị mua cổ phiếu DVN ở mức giá hiện tại.

Xem thêm tại đây

VCS: Mua với giá mục tiêu 140,500 đồng/cp

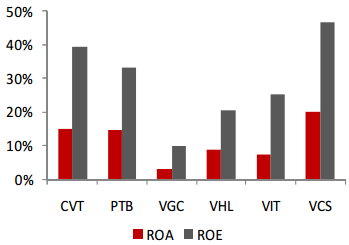

ROE, ROA của các doanh nghiệp cùng ngành VCS năm 2016

|

Giá đóng cửa ngày 23/05/2017 của cổ phiếu CTCP Vicostone (HNX: VCS) là 161,400 đồng/cp, tương đương với mức giá sau khi điều chỉnh trả cổ tức bằng cổ phiếu tỷ lệ 33.33% là 121,100 đồng/cp. Do đó CTCP Chứng khoán Maritime (MSI) khuyến nghị mua cổ phiếu VCS với giá mục tiêu là 140,500 đồng/cp, tăng trưởng giá cổ phiếu là 16% so với mức giá cổ phiếu sau khi chia cổ tức bằng cổ phiếu dựa trên các yếu tố cơ bản sau:

- Tiềm năng tăng trưởng của loại vật liệu đá nhân tạo rất lớn, đặc biệt là tại thị trường Mỹ. Tốc độ tăng trưởng đá nhân tạo trên thế giới được kỳ vọng tăng trung bình 16.77%/năm trong giai đoạn 2016-2021. Còn tại thị trường Mỹ (trên 60% doanh thu của VCS tập trung từ thị trường này), dự kiến cho đến năm 2019, thị phần đá nhân tạo sẽ chiếm 8.5% vật liệu bề mặt, tương đương tăng 20.7% so với hiện tại.

- Kết quả kinh doanh được dự báo sẽ tiếp tục tăng trong năm 2017, doanh thu đạt 4,335.5 tỷ đồng, lợi nhuận sau thuế đạt 832.3 tỷ đồng.

- Sau chuyển nhượng nhãn hiệu VCS, Phenikaa sẽ chịu trách nhiệm xây dựng mạng lưới phân phối, quảng bá thương hiệu sản phẩm đá Vicostone. Do đó, VCS sẽ tiết kiệm được chi phí phát triển thị trường và phân phối sản phẩm, tuy nhiên vẫn phải chịu chi phí kho bãi, FOB...

- Doanh thu tăng trưởng cao trong giai đoạn 2017-2020, dự kiến tốc độ tăng trưởng trung bình đạt 20%/năm cho đến năm 2020.

- Giá nguyên liệu Resin vẫn tương đối thấp. Cụ thể giá dầu nhiều khả năng không thể tăng mạnh trong năm nay do đó giá Resin sẽ không tăng nhanh và tác động quá tiêu cực đến biên lợi nhuận gộp của công ty. Đồng thời, do đặc điểm sản xuất VCS thường phải xác định khối lượng và giá bán trước 3-4 tháng, cùng với trữ lượng nguyên liệu trung bình cho 2 tháng sản xuất, nên trong năm 2017 VCS sẽ chưa chịu ảnh hưởng đáng kể từ việc Resin tăng giá.

Xem thêm tại đây

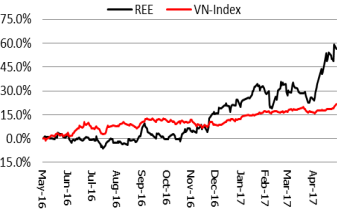

REE: Mua với giá mục tiêu 38,300 đồng/cp

Với cơ cấu tài chính lành mạnh, ngành nghề ổn định không chịu tác động cao bởi tính chu kỳ kinh tế, CTCP Cơ điện lạnh (HOSE: REE) tiếp tục được MSI khuyến nghị mua vào tại giá mục tiêu là 38,300 đồng/cp cho trung và dài hạn.

So sánh giá cổ phiếu REE và VN-Index

|

Về hoạt động kinh doanh tại REE, mảng M&E tiếp tục giữ vững vị trí đứng đầu trong thị trường. Về dài hạn Việt Nam đang mở rộng các sân bay hiện hữu và xây mới sân bay Long Thành. Với lợi thế cạnh tranh tốt trong ngành M&E, REE có nhiều kinh nghiệm trong việc triển khai các gói thầu công trình lớn như sân bay, khu công nghiệp, các công trình dân dụng lớn, đây sẽ là cơ hội phát triển bền vững cho REE trong dài hạn.

Đồng thời, mảng văn phòng cho thuê sẽ là động lực phát triển của REE trong năm 2018 do đưa vào cho thuê 35,000 m2 với giá cho thuê dự kiến là 25 USD/m2, giá cho thuê trung bình hiện tại là 22 USD/m2. Duy trì tỷ lệ lấp đầy 100% với diện tích sở hữu hiện tại là 113,000 m2.

Xem thêm tại đây

MAS: Khó bứt phá trong ngắn hạn

CTCP Dịch vụ hàng không sân bay Đà Nẵng (HNX: MAS) là công ty cung cấp các dịch vụ phi hàng không tại các sân bay miền Trung bao gồm: Sân bay Đà Nẵng, sân bay Khánh Hòa, sân bay Phú Bài. Các dịch vụ sản phẩm chính là suất ăn hàng không, chăn dạ, cửa hàng thương mại tại sân bay và taxi sân bay. Hiện nay cung ứng suất ăn là dịch vụ chính của công ty.

Nhận thấy nhu cầu khách du lịch tăng cao tới Đà Nẵng và Nha Trang trong năm APEC 2017, MAS đã lên kế hoạch mở rộng nhà máy chế biến suất ăn tại hai sân bay này. Dự án suất ăn tại sân bay Cam Ranh sẽ hoàn thành và đưa vào sử đụng đầu tháng 5/2017 trong khi dự án suất ăn tại sân bay Đà Nẵng vẫn đang chậm tiến độ do chờ quyết định cho thuê đất (dự kiến sẽ triển khai năm 2018).

Giá cổ phiếu MAS đã đi ngang quanh vùng 90,000-100,000 đồng/cp trong vòng hơn 1 năm. CTCK Đầu tư (IVS) đánh giá cổ phiếu MAS sẽ khó bứt phá khỏi vùng giá này trong thời gian tới bởi:

- Cạnh tranh từ đối thủ mới tại phân khúc suất ăn quốc tế. Trong ngắn hạn sẽ MAS và VINACS sẽ cạnh tranh trực tiếp tại sân bay Cam Ranh còn sau đó sẽ mở rộng ra sân bay Đà Nẵng (trong khi VINACS sẽ đưa vào sử dụng nhà máy chế bên suất ăn tại Đà Nẵng sớm hơn MAS 1 năm)

- Nhà máy chế biến suất ăn hiện tại của MAS tại Đà Nẵng đã quá tải, khó có thể mở rộng công suất nhanh.

Do đó, IVS đưa ra khuyến nghị theo dõi đối với cổ phiếu MAS.

Xem thêm tại đây

..........................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|