|

Đầu tư gì cho cuối tháng 5?

Kế hoạch kinh doanh khá thận trọng so với tiềm năng tăng trưởng hiện tại, đi cùng công tác đầu tư mở rộng sản xuất, năm 2017 tình hình hoạt động tại DBD, PXS, VGC và GIL được đánh giá khá tích cực. Nhà đầu tư có thể xem xét “bỏ túi” những mã trên, khi mà dư địa tăng trưởng P/E tại những đơn vị trên cũng khá hấp dẫn.

DBD: Nhóm thuốc điều trị ung thư là động lực tăng trưởng chính năm 2017

Được biết, CTCP Dược - Trang thiết bị Y tế Bình Định (DBD) đang hợp tác với Tập đoàn Testa Tây Ban Nha để xây dựng nhà máy thuốc điều trị ung thư và Non - Betalactam với tiêu chuẩn GMP-PICs. Như vậy, Công ty có thể đấu thầu vào nhóm 2 với tiêu chuẩn cao hơn, kéo theo biên lợi nhuận cao hơn. Cùng với đó, DBD cũng sẽ là công ty hưởng lợi duy nhất của Luật Dược sửa đổi.

|

Theo Luật Dược sửa đổi, có hiệu lực vào tháng 1/2017, ưu tiên các doanh nghiệp nội trong việc đấu thầu vào kênh bệnh viện, DBD sẽ có lợi thế khi nhờ vào nhà máy đạt chuẩn GMP-PICs và DBD sẽ bắt đầu đầu thầu vào nhóm 2 (hiện tại đang bị thống lĩnh bởi các doanh nghiệp ngoại). Hiện tại, hầu hết các sản phẩm thuốc điều trị ung thư được phân loại vào nhóm 1 và nhóm 2 là được nhập khẩu.

|

Năm 2017, DBD đặt mục tiêu kế hoạch doanh thu thuần và lợi nhuận trước thuế lần lượt là 1,500 tỷ và 190 tỷ đồng, tương ứng tăng 4% và 8% so với năm 2016. Công ty kỳ vọng sẽ ghi nhận sự tăng trưởng vượt bậc của nhóm thuốc điều trị ung thư sẽ là động lực tăng trưởng chính trong năm 2017.

Với kết quả doanh thu và lợi nhuận quý 1/2017 đạt 356 tỷ đồng và 49 tỷ đồng, DBD đã hoàn thành tương ứng 24% và 26% kế hoạch 2017.

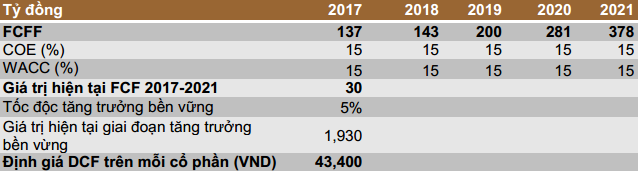

Theo đó, sử dụng phương pháp DCF, CTCP Chứng khoán KIS Việt Nam (KIS) định giá mỗi cổ phiếu DBD ở mức giá 43,400 đồng cuối năm 2017 dựa trên các giả định sau:

- Tăng trưởng doanh thu các năm 2017, 2018, 2019, 2020 và 2021 tương ứng là 6%, 6%, 20%, 21% và 19%, với điều kiện là những nhà máy mới sẽ đi vào hoạt động vào năm 2019 như kế hoạch, kéo theo sự gia tăng doanh thu mảng dược phẩm.

- Biên lợi nhuận gộp cải thiện từ 37% năm 2017 lên 37.7%, 38.2% và 38.7% năm 2019, 2020 và 2021 khi giá bán sản phẩm cao hơn nhờ việc đấu thầu vào nhóm 2 từ năm 2019.

Xem thêm tại đây

PXS: Tích lũy đầu tư cho dài hạn

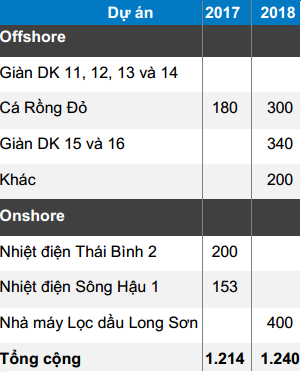

Dự án dự kiến ghi nhận trong giai đoạn 2017-2018

Đvt: Tỷ đồng

|

Kết quả kinh doanh năm 2017 của CTCP Kết cấu kim loại và Lắp máy dầu khí (HOSE: PXS) khả năng sẽ sụt giảm khá mạnh so với cùng kỳ và khó tăng trưởng trong năm 2018, nếu PXS chưa thành công ty con của PVS trong thời gian này. Tuy nhiên, một khi giá PXS giảm về vùng 9,000 đồng/cp thì có thể đánh giá đây là một cơ hội khá hấp dẫn để tích lũy cho đầu tư dài hạn. Tại mức giá này, tỷ suất cổ tức là 8.89% (mức cổ tức theo kế hoạch năm 2017), theo CTCP Chứng khoán Bảo Việt (HNX: BVS) nhận định.

Tỷ suất cổ tức tính theo tỷ lệ cổ tức năm 2016 là 14.44%, cao hơn mức lãi suất tiền gửi. Với mức giá này thì P/B chỉ còn ở mức 0.64, là mức khá thấp.

Về hoạt động kinh doanh PXS, tính đến nay các dự án đã được ký hợp đồng và có thể ghi nhận doanh thu trong năm 2017 là 1,034 tỷ đồng. BVS kỳ vọng PXS sẽ đạt được thỏa thuận thầu phụ cho dự án Cá Rồng Đỏ và có thể ghi nhận khoảng 180 tỷ đồng doanh thu trong năm nay. Với những giả định này BVS ước tính PXS sẽ ghi nhận doanh thu khoảng 1,214 tỷ đồng và lợi nhuận sau thuế khoảng 65 tỷ đồng.

Đối với dự án Nhà máy Lọc dầu Long Sơn, được biết PXS đã ký hợp đồng nguyên tắc cho dự án này. Doanh thu của PXS từ dự án này là 110 triệu USD. Doanh thu sẽ được ghi nhận từ năm 2018 đến 2021.

Một vấn đề cần đề cập khác, thị trường đang có tin đồn về đề án tái cấu trúc PVX, theo đó PVS sẽ tiếp quản PXS. Tuy nhiên hiện đề án vẫn đang trong quá trình thực hiện và chưa có thông tin cụ thể về cách thức thực hiện cũng như tỷ lệ cổ phiếu mà PVS sẽ nắm giữ.

Xem thêm tại đây

VGC: Rủi ro pha loãng khi giảm tỷ lệ sở hữu Bộ Xây dựng về 51%

Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) dự báo năm 2017, Tổng Công ty Viglacera - CTCP (HNX: VGC) có thể đạt được 9,299 tỷ đồng doanh thu thuần và 1,030 tỷ đồng lợi nhuận sau thuế. EPS 2017 kỳ vọng đạt 1,545 đồng sau phát hành. Theo đó, VCBS đưa ra giá mục tiêu sau đợt đấu giá cho VGC đạt 15,678 đồng/cp.

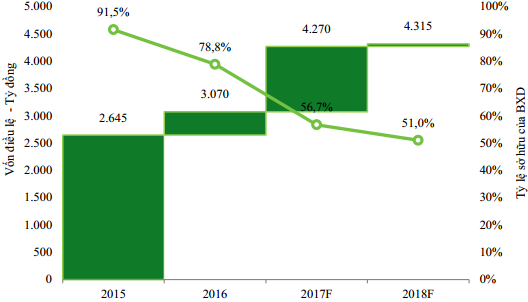

Về kế hoạch phát hành 120 cổ phiếu, tháng 12/2016, HĐQT VGC đã thông qua nghị quyết tăng vốn lên 4,270 tỷ đồng vào năm 2017 thay vì 3,500 tỷ đồng như kế hoạch đầu năm 2016. Theo đó, VGC sẽ phát hành thêm 123 triệu cổ phiếu để tài trợ 4 dự án mới bao gồm nhà máy sứ Mỹ Xuân, nhà máy kính Bình Dương, và các khu công nghiệp. Nếu VGC không chia cổ tức bằng cổ phiếu thì Công ty chỉ cần phát hành thêm khoảng 4.45 triệu cổ phiếu nữa là đủ để hạ tỷ lệ sở hữu của Bộ Xây dựng xuống 51%. Xét ở khía cạnh khác, điều này có thể gây ra rủi ro pha loãng đối với cổ phiếu VGC.

Biến động vốn điều lệ và tỷ lệ sở hữu của Bộ Xây dựng

|

Điểm qua về tình hình hoạt động VGC, mảng gạch ngói sẽ có chuyển biến tích cực khi chuyển đổi cơ cấu sản xuất từ gạch xây sang ngói và tăng cường đầu tư sản phẩm gạch clinker mới. Trong khi đó, các mảng kính xây dựng, sứ vệ sinh sẽ duy trì tốc độ tăng trưởng tích cực nhờ các dự án mới đi vào hoạt động, điều chỉnh cơ cấu sang các mặt hàng có giá trị cao hơn, tối ưu hóa biên lợi nhuận, và các sản phẩm mới bao gồm kính LowE và siêu trắng có những lợi thế nhất định.

Mặt khác, mảng bất động sản khu công nghiệp cũng sẽ tăng trưởng tốt hơn trong năm 2017 khi Khu Công nghiệp Yên Phong mở rộng bước đầu được triển khai, dự kiến VGC sẽ thu về 700 tỷ đồng tiền thuê đất từ Samsung trong năm nay. Trong khi đó, mảng bất động sản nhà ở chưa có nhiều biến chuyển bởi các dự án nhà ở lớn vẫn đang trong giai đoạn đầu tư, dự kiến điểm rơi lợi nhuận mảng này sẽ tập trung trong năm 2018-2019.

Xem thêm tại đây

GIL: Mua tại vùng giá 46,000-49,000 đồng/cp

CTCP Chứng khoán MB (HNX: MBS) khuyến nghị mua cổ phiếu CTCP SXKD & XNK Bình Thạnh (HOSE: GIL) với giá mục tiêu 62,900 đồng/cp, trên hai cở sở lợi nhuận và doanh thu tăng trưởng ổn định cũng như duy trì tỷ lệ chia cổ tức ấn tượng trong những năm gần đây.

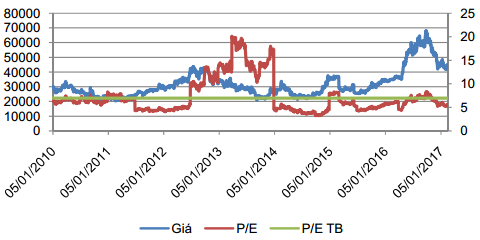

Hiện tại, GIL đang giao dịch với mức P/E đạt 8.26 lần thấp hơn P/E trung bình ngành ( 11.61 lần) và P/E thị trường (16 lần). P/E trung bình trong những năm gần đây của GIL 7 lần. Với mức P/E kỳ vọng năm 2017 là 9 lần, giá hợp lý đối với cổ phiếu GIL là 62,900 đồng/cp. MBS khuyến nghị mua cổ phiếu tại vùng giá 46,000-49,000 đồng/cp.

Diễn biến giá cổ phiếu GIL trong 5 năm qua (2010-2016)

|

Được biết, năm 2017 Công ty đặt kế hoạch kinh doanh với doanh thu đạt 1,400 tỷ đồng và lợi nhuận sau thuế đạt 75-85 tỷ đồng. Trong những năm gần đây, doanh thu và lợi nhuận của Công ty tăng trưởng khá ổn định, MBS cho rằng đây là kế hoạch tươơng đối thận trọng so với tiềm năng của Công ty. Ngoài ra, Công ty dự kiến chia cổ tức năm 2017 từ 25-35%. Với thị giá hiện tại thì tỷ suất cổ tức đạt 6.26%.

Lũy kế cả năm 2017, MBS dự phóng doanh thu GIL đạt 1,549 tỷ và lợi nhuận sau thuế đạt 107 tỷ đồng. Theo đó, EPS kỳ vọng đạt 6,986 đồng, với giả định Công ty tăng vốn thêm 10% trong năm 2017.

Xem thêm tại đây

...........................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|