|

Bóng ma khủng hoảng 1997 đang ám ảnh nền kinh tế Hồng Kông

Năm 1997, cuộc khủng hoảng tài chính châu Á đã gây ra một vụ nổ bong bóng bất động sản kéo dài 6 năm ở Hồng Kông, làm giá nhà đất giảm hơn 2/3 và khiến Hồng Kông rơi vào tình trạng đình trệ kinh tế và giảm phát, Bloomberg cho hay.

Giờ đây, khi Hồng Kông đang chuẩn bị kỷ niệm 20 năm ngày được trao trả lại cho Trung Quốc – một sự kiện diễn ra ngay khi cuộc khủng hoảng châu Á bắt đầu lan ra – thì nỗi đau đó dường như đã bị lãng quên. Giá nhà hiện vẫn ở mức cao nhất mọi thời đại. Tiền vay mua nhà đang bùng phát. Các công ty phát triển bất động sản đang đua nhau đẩy giá đất lên mức kỷ lục. Cả người già lẫn người trẻ đang rồng rắn xếp hàng mua các căn hộ mới được xây xong. Nhìn chung, bầu không khí của cuộc vỡ bong bóng nhà đất lần trước đang trở lại.

Điều đó khiến các chuyên gia lo lắng về những hậu quả tồi tệ có thể xảy ra, nếu thành phố 7.4 triệu dân này trải qua một cú sốc nữa. Theo một vài chỉ báo, Hồng Kông hiện dễ bị tổn thương hơn quanh thời điểm này. Vào ngày thứ Sáu tuần trước, Ngân hàng Trung ương Hồng Kông đã đưa ra động thái thứ hai chỉ trong vòng 1 tuần là công bố các biện pháp để phòng ngừa những rủi ro.

Vì các ngân hàng trung ương cung cấp quá nhiều khoản vay có lãi suất thấp (cheap money) vào nền kinh tế thế giới suốt thập kỷ qua nên các thị trường bất động sản ở những thành phố lớn, từ Sydney đến Stockholm, đều tăng vọt. Và có lẽ không đâu rõ điều này hơn so với Hồng Kông, nơi mà nhu cầu đến từ những người mua ở đại lục Trung Quốc đã góp phần rất lớn vào cuộc bùng nổ trên.

Hồng Kông đặc biệt dễ bị tổn thương về mặt tài chính vì một lượng tích lũy tài sản khổng lồ từ các hộ gia đình đã được đổ vào bất động sản và ngành ngân hàng là một trong những trụ cột chính của nền kinh tế của thành phố này. Một cuộc sụp đổ bất động sản có thể làm suy yếu các ngân hàng và dẫn tới một cuộc khủng hoảng tài chính toàn diện, Xia Le, chuyên gia kinh tế trưởng của Banco Bilbao Vizcaya Argentaria SA, phân tích.

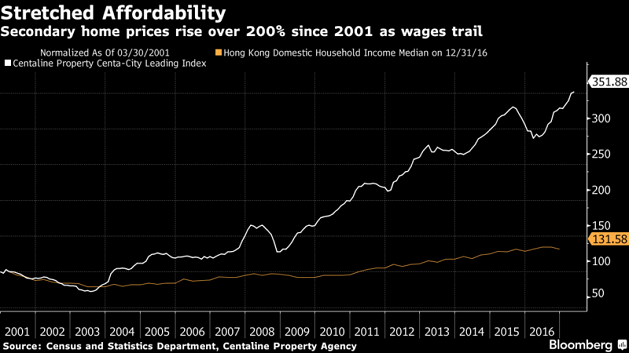

Theo một cuộc nghiên cứu của Peter Richmond và Bertrand M. Roehner trong báo cáo Evolutionary and Institutional Economics Review, giá các căn hộ ở Hồng Kông đã tăng gần 4 lần trong giai đoạn 2003-2015. Và kể từ đầu năm 2016 đến nay, giá tiếp tục tăng 15%.

Bên cạnh đó, vì lương bổng gần như không tăng nên giờ đây một hộ gia đình ở Hồng Kông phải mất bình quân 18 năm thu nhập mới mua được nhà, nhiều hơn bất kỳ nơi nào khác trên thế giới, dữ liệu của Demographia cho thấy. Trong khi đó, Sydney chỉ mất trên 12 năm, Luân Đôn 8.5 năm, và New York là dưới 6 năm.

Nhờ vị trí là cửa ngõ đến với nền kinh tế thứ 2 thế giới với những bảo hộ luật pháp theo kiểu phương Tây, nên Hồng Kông đã thu hút được dòng người mua ổn định đến từ đại lục.

Bằng cách nào và khi nào cuộc bùng nổ này chấm dứt là điều vẫn chưa ai đoán được, nhưng với một Chính phủ liên tục thất bại trong việc “thuần hóa” giá nhà thì các rủi ro ngày càng gia tăng, trong đó dễ thấy nhất là một cuộc khủng hoảng kinh tế và tài chính trầm trọng ở Trung Quốc sẽ lan sang nền kinh tế càng ngày càng liên quan với đại lục của Hồng Kông.

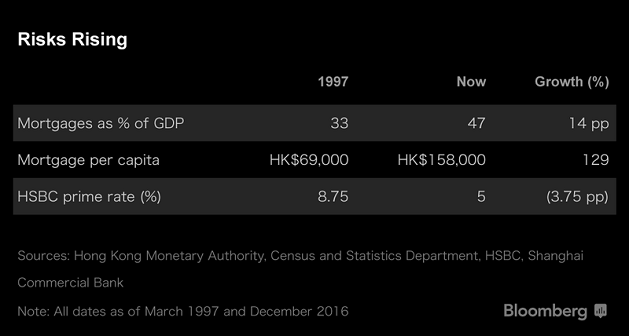

Đặc biệt, có một chỉ báo khiến giới quan sát thị trường phải suy nghĩ nghiêm túc. Đó là tính đến hết tháng 12 năm ngoái, giá trị của những món nợ hiện hữu đã tăng hơn 1/3 trong 5 năm và giờ đây đã chiếm đến 47% GDP, cao hơn 10% so với đầu năm 1997.

Những công ty phát triển địa ốc hung hăng

Vì các công ty phát triển địa ốc vay nợ nhiều hơn để cung cấp vốn cho những thương vụ mua đất đắt đỏ và để gia tăng tính cạnh tranh với ngân hàng trong việc cung cấp các khoản vay mua nhà, nên rủi ro đang lan rộng khắp cả nền kinh tế, khiến Cơ quan Tiền tệ Hồng Kông (HKMA) lo ngại. Vào ngày 12/5 vừa qua, HKMA đã siết chặt luật cho vay sau khi tỏ ra lo ngại về phần tiền mà các ngân hàng đang dành cho lĩnh vực bất động sản.

Thông báo đó được đưa ra ngay khi các công ty phát triển địa ốc tranh nhau đấu giá dành cho một lô đất thương mại ở khu kinh doanh trung tâm, khiến giá của nó bị đẩy lên mức kỷ lục là 3 tỷ USD. Một tuần sau, HKMA tiếp tục tung ra những hạn chế đối với các khoản vay mua nhà thứ hai cũng như những người mua có thu nhập chủ yếu là từ nước ngoài.

‘Rủi ro của sự tập trung’

Theo Raymond Yeung, chuyên gia kinh tế trưởng của Greater China tại Australia & New Zealand Banking Group Ltd, các khoản vay mua nhà càng ngày càng tập trung nhiều ở những người mua ở độ tuổi 25 – 40. Điều đó nghĩa là những người trẻ có việc làm ở độ tuổi lập gia đình rất nhạy cảm với lãi suất, có nguy cơ khiến cho khoảng cách giàu nghèo ở một trong những xã hội bất bình đẳng nhất thế giới này ngày càng trở nên tồi tệ hơn. Lãi suất vay mua nhà tăng có thể khiến cho sức chi tiêu của người tiêu dùng nhanh chóng bị yếu đi.

Vì đồng tiền Hồng Kông được neo theo đồng USD nên vận mệnh kinh tế của những hộ gia đình đó – và rộng hơn là thị trường bất động sản – sẽ được quyết định bởi một nơi cách Hồng Kông 8,000 dặm, đó là Cục Dự trữ Liên bang Mỹ (Fed) ở Washington. Chủ tịch Janet Yellen đã bắt đầu các biện pháp thắt chặt tiền tệ và được kỳ vọng sẽ nâng lãi suất ít nhất một lần nữa trong năm nay, có khả năng là vào tháng 6. “Ngân hàng Trung ương Hồng Kông” sẽ không có sự lựa chọn nào khác ngoài việc phải làm theo.

Quay sang bố mẹ

Nhiều người mong muốn có được ngôi nhà đầu tiên đang phải vay từ các công ty phát triển bất động sản, nơi mà không đòi hỏi phải tuân theo quy tắc vay theo giá trị như các ngân hàng. Đồng thời họ cũng quay sang bố mẹ nhờ giúp đỡ.

Chẳng hạn, Terry Wong, 32 tuổi, đã nhờ sự giúp đỡ của bố mẹ để trả bớt 20% giá trị của căn hộ trị giá 5 triệu đô la Hồng Kông (khoảng 643,000 USD) hồi tháng 3 sau khi anh lập gia đình. Phần còn lại anh được một ngân hàng và Hong Kong Mortgage Corp cho vay.

Tại dự án Eight Regency Sun Hung Kai Properties ở khu New Territories của Hồng Kông, các căn hộ nhanh chóng được bán hết trong lần mở bán đầu tiên hồi tháng 4. Khoảng 40 khách hàng mua căn hộ mà Midland Realty đang xây là dưới 30 tuổi, và gần 1/3 trong số họ là nhờ vào nguồn tiền của bố mẹ để có được một khoản trả trước, Sammy Po, CEO của công ty bất động sản này cho biết.

Các yếu tố bi quan đang hội tụ

Thất bại trong việc hạ nhiệt thị trường này của Chính phủ nghĩa là sức khỏe kinh tế của thành phố này đang bị ràng buộc chặt hơn với bất động sản. Giá cả tăng vọt cũng đồng nghĩa với việc nhiều tài sản hơn đang bị “chôn” trong bất động sản, và các công dân ít có khuynh hướng tích lũy các loại tài sản khác, Ryan Lam, Trưởng bộ phận nghiên cứu của Shanghai Commercial Bank, cho biết.

Theo ông Lam, nếu mọi thứ trở nên xấu đi thì giá nhà đất có thể giảm từ 10% đến 20% trong một khoảng thời gian ngắn. Và không chỉ có mình anh nghĩ thế, Morgan Stanley hiện dự báo giá nhà ở Hồng Kông sẽ bước vào một đợt giảm trong nhiều năm, bắt đầu với mức 5% trong năm nay. Còn Cusson Leung của JPMorgan Chase & Co. thì cho rằng giá nhà là “không bền vững” về mặt kinh tế và cảnh báo rằng các hộ gia đình sẽ bị “lãnh hậu quả” nếu thị trường này xoay chiều.

Và nếu mọi chuyện thật sự tồi tệ hơn, một cuộc sụp đổ sẽ ảnh hưởng nặng nề đến nguồn thu của Chính phủ, sức khỏe các hộ gia đình và lòng tin của người tiêu dùng và có thể gây ra giảm phát khi nền kinh tế bước vào “vòng xoáy đi xuống”, Xia của BBVA nói.

Quan điểm bi quan ấy hiện đã có tiền lệ: Nước Anh trao trả Hồng Kông lại cho Trung Quốc vào năm 1997 với một nền kinh tế tăng trưởng 7.5%/năm, tỷ lệ thất nghiệp là 2.4% và tình hình lạm phát “tương đối ổn”. Vậy mà, vào năm 2002, giảm phát đã bủa vây thành phố này, tỷ lệ thất nghiệp đã tăng gấp ba và tăng trưởng kinh tế giảm sút.

Và có lẽ câu nói của Michael Every, người đứng đầu nhóm nghiên cứu thị trường tài chính khu vực châu Á -Thái Bình Dương của Rabobank International ở Hồng Kông, là phản ánh đúng tình hình nhất: “Đáng buồn rằng nền kinh tế của Hồng Kông là thị trường nhà đất”./.

|