|

Những cổ phiếu nhà đầu tư có thể thêm vào danh mục

Theo nhận định của các CTCK, FPT với giá trị P/E 9.8 lần – một mức khá hấp dẫn đối với cổ phiếu ngành công nghệ, ITC dự phóng lãi ròng năm 2017 sẽ đột biến nhờ đầu tư dự án Terra Royal, HDG với triển vọng hạch toán khu cao tầng thuộc dự án Centrosa Garden hay FOX với tiềm năng tăng giá còn dồi dào, đều là những cp nhà đầu tư nên xem xét để “bỏ túi” trung dài hạn.

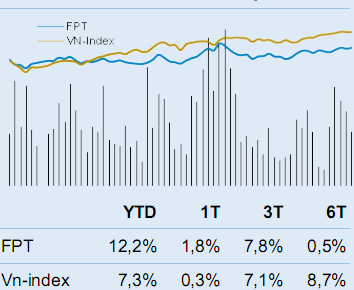

FPT: P/E hiện tại khá hấp dẫn, đạt mức 9.8 lần

Với chủ trương tập trung vào nâng cao hiệu quả chứ không mở rộng quy mô chuỗi phân phối, trong năm tới CTCP FPT (HOSE: FPT) dự kiến sẽ đẩy mạnh các hoạt động logistics, marketing, đầu tư vào các chuỗi dịch vụ sửa chữa, bảo hành trên phạm vi cả nước. CTCP Chứng khoán Bảo Việt (HNX: BVS) cho rằng đây là bước đi hợp lý nhằm giữ vững doanh thu của hệ thống phân phối trong thời điểm này. Theo đó, dự phóng doanh thu và lợi nhuận trước thuế mảng phân phối của FPT có thể đạt 12,950 tỷ và 298 tỷ đồng, tăng trưởng lần lượt 4% và 5%.

Đồng thời, mảng bán lẻ dự kiến vẫn sẽ tiếp tục mở rộng quy mô tuy nhiên thị trường đang dần bão hòa. Tính đến cuối tháng 12/2016, FPT Shop có 385 cửa hàng, tăng 133 cửa hàng so với cuối 2015. FPT sẽ tiếp tục mở rộng chuỗi bán lẻ trong năm 2017 tuy nhiên tốc độ sẽ chậm lại do thị trường điện thoại di động đang bước vào giai đoạn bão hòa. BVS ước tính số lượng cửa hàng của FPT sẽ tăng trưởng khoảng 20% trong năm 2017, doanh thu trung bình trên mỗi cửa hàng giảm 3% so với năm 2016, theo đó doanh thu bán lẻ có thể đạt 12, 384 tỷ, tăng trưởng 17%, lợi nhuận trước thuế có thể đạt 308 tỷ đồng, tăng trưởng 19%.

Biến động giá cp FPT

|

|

Mặt khác, về hoạt động giáo dục luôn đạt mức tăng trưởng ổn định qua các năm do nhu cầu giáo dục chất lượng cao của người dân ngày càng lớn. Ngoài việc đẩy mạnh hoạt động tuyển sinh, FPT sẽ đẩy mạnh đầu tư các cơ sở mới tại Đà Nẵng và Cần Thơ trong năm 2017. Tổng mức đầu tư cho mảng giáo dục năm 2017 vào khoảng 200 tỷ. Theo đó, ước tính doanh thu và lợi nhuận trước thuế của mảng này lần lượt đạt 966 tỷ và 197 tỷ, tăng trưởng lần lượt 22% và 16% so với năm 2015.

Trong quý 1/2017, doanh thu và lợi nhuận trước thuế toàn Tập đoàn có thể đạt 9,840 tỷ và 654 tỷ, tăng trưởng lần lượt 16.2% và 16.3%. Lũy kế cả năm, BVS dự phóng doanh thu 2017 của Tập đoàn ước đạt 46,615 tỷ đồng, tăng 15%, lợi nhuận trước thuế ước đạt 3,596 tỷ đồng, tăng 19.3% so với năm 2016. Trong đó, lợi nhuận trước thuế công ty mẹ ước đạt 2,375 tỷ đồng tương ứng với EPS 4,756 đồng/cp.

Đáng chú ý, mức P/E hiện đạt của Tập đoàn 9.8 lần, là một mức hấp dẫn với một cổ phiếu đầu ngành công nghệ như FPT. Như vậy, BVS duy trì khuyến nghị khả quan đối với cổ phiếu FPT, mức giá kỳ vọng là 58,000 đồng/cp.

Xem thêm tại đây

ITC: Kỳ vọng từ dự án Terra Royal

BVS đồng thời cũng khuyến nghị xem xét đầu tư dài hạn đối với cp CTCP Đầu tư và Kinh doanh nhà Intresco (HOSE: ITC) nhờ hoạt động bán hàng dự án Long Thới trong năm 2016, cũng như quyết tâm triển khai dự án Terra Royal vốn gặp nhiều khó khăn trong đền bù, giải tỏa.

|

Dự án Terra Royal (ITC Plaza – Lý Chính Thắng) là dự án trọng điểm của ITC trong năm 2017, tọa lạc tại khu đất hai mặt tiền Nam Kỳ Khởi Nghĩa – Lý Chính Thắng quận 3, với tổng vốn đầu tư khoảng 2,000 – 2,200 tỷ đồng. Dự án có diện tích sàn xây dựng 77,000m2 đang triển khai xây dựng phần hầm và dự kiến sẽ mở bán vào tháng 6/2017.

Dự án khu dân cư Long Thới, Nhà Bè có diện tích 44.5 ha với quy mô 963 nền nhà phố, biệt thự (nhà phố khoảng 700 nền) và 6.5 ha đất để phát triển cao tầng. Dự án mở bán vào đầu năm 2016 với kết quả kinh doanh tốt hơn dự kiến khi mà thị trường bất động sản Nhà Bè diễn biến sôi động. Tính đến hiện tại, công ty bán 700/700 nền nhà phố và khoảng 50% nền biệt thự. Diện tích biệt thự còn lại kỳ vọng sẽ hoàn tất kinh doanh trong năm 2017. Giá bán tăng 2 đợt với mức trung bình dao động từ 8 – 9.5 triệu/m2 chưa VAT.

|

Theo đó, kết quả kinh doanh dự án Terra Royal sẽ quyết định đến triển vọng trong dài hạn của Công ty. Đánh giá chủ quan của BVS, mặc dù giá bán trên m2 tương đối cao nhưng dự án có lợi thế là: Diện tích căn hộ nhỏ, thuộc quận trung tâm thành phố (vốn đang hạn chế trong phát triển dự án căn hộ), quy mô số căn hộ vừa phải, … nên việc kinh doanh dự án kỳ vọng sẽ không nhiều khó khăn.

Về nhu cầu vốn, kế hoạch giải ngân cho các dự án trong năm 2017 cũng tương đối lớn, ước tính chi đầu tư cho hai dự án trên năm 2017 là 600 – 700 tỷ, tuy nhiên, nguồn thu từ Long Thới cũng khá tốt, khoảng 700 – 800 tỷ đồng, cân đối với chi đầu tư. Như vậy, công ty sẽ không phải vay thêm để đầu tư cho năm 2017.

Như vậy, lợi nhuận 2017 có đột biến hay không phụ thuộc vào ghi nhận khu dân cư Long Thới. Trong trường hợp ghi nhận một nửa doanh thu còn lại Long Thới, lợi nhuận sau thuế 2017 của ITC dự kiến 110 tỷ, tương ứng với EPS là 1,587 đồng/cp. Đây là mức lợi nhuận rất tốt đối với ITC tính từ năm 2011 đến nay, đánh dấu thời điểm khó khăn với doanh nghiệp đã đi qua.

Xem thêm tại đây

HDG: Triển vọng hạch toán khu cao tầng thuộc dự án Centrosa Garden

Được biết, CTCP Tập đoàn Hà Đô (HOSE: HDG) là một trong số ít các doanh nghiệp bất động sản không huy động vốn thông qua phát hành cổ phần và dẫn đến pha loãng cổ phiếu. HDG có chiến lược phát triển trong 3 lĩnh vực chính, bao gồm:

- Lĩnh vực bất động sản với tỷ trọng lớn nhất và triển vọng kinh doanh tăng trưởng mạnh từ dự án Centrosa Garden với tổng doanh thu 10 nghìn tỷ đồng được hạch toán từ cuối năm 2016 đến năm 2020

- Lĩnh vực xây lắp duy trì ổn định với doanh thu chủ yếu từ các công trình thuộc Bộ Quốc phòng

- Lĩnh vực thủy điện góp phần tăng dòng tiền ổn định và triển vọng phát triển dài hạn

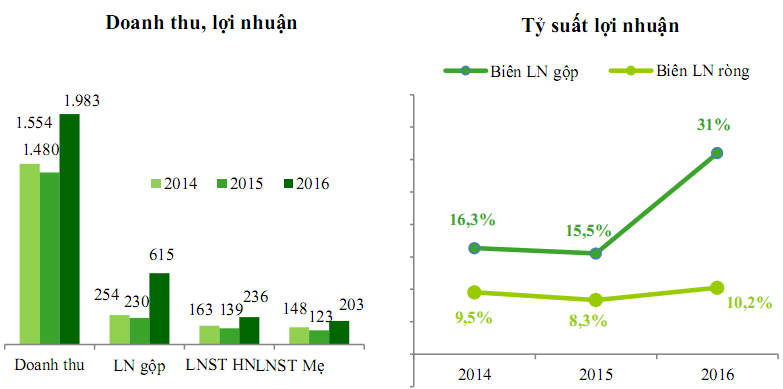

Năm 2016, HDG đã ghi nhận kết quả kinh doanh tăng trưởng khả quan, với doanh thu thuần đạt 1,982 tỷ đồng, tăng 34% so với năm 2016 và hoàn thành 85.6% kế hoạch. Theo đó, lợi nhuận sau thuế hợp nhất đạt gần 236 tỷ đồng và con số này thuộc cổ đông đạt 203 tỷ đồng, tương đương EPS 2,690 đồng/cp.

Bước sang năm 2017, Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) dự phóng HDG có doanh thu 2,600 tỷ đồng, tăng 31%, lợi nhuận sau thuế hợp nhất 280 tỷ đồng, tăng 18.7% so với năm 2016. Trong đó, lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 255 tỷ đồng với mảng bất động sản từ hạch toán phần còn lại của khu thấp tầng Centrosa Garden, các biệt thự tại dự án Sư Vạn Hạnh và dự án CC1. Chuyển sang giai đoạn 2018 - 2020, HDG vẫn có triển vọng đạt mức tăng trưởng tốt căn cứ vào triển vọng hạch toán khu cao tầng thuộc dự án Centrosa Garden.

Với EPS kỳ vọng 2017 là 3,300 đồng/cp, tương đương P/E kỳ vọng đạt 8.5 lần. VCBS duy trì quan điểm giá trị cổ phiếu HDG hấp dẫn đối với mục tiêu đầu tư và nắm giữ trong dài hạn.

Xem thêm tại đây

FOX: Mua tại mức giá mục tiêu là 105,000 đồng/cp

CTCP Chứng Khoán MB (HNX: MBS) tiếp tục nâng giá mục tiêu của CTCP Viễn thông FPT (FOX) lên 105,000 đồng/cp (tăng 35% so với giá mục tiêu kỳ trước) với khuyến nghị khả quan, dựa trên triển vọng lợi nhuận đặc biệt cao trong giai đoạn 2017-2018.

Về FOX, chi phí khấu hao cho dự án quang hóa ở TP Hà Nội và TP HCM đã kết thúc vào tháng 7/2016, và việc không có khoản chi phí này kỳ vọng giúp lợi nhuận hoạt động (EBIT) năm 2017 của Công ty tăng trưởng 28.1% so với tăng trưởng 14.4% của doanh thu. Câu chuyện này kỳ vọng tiếp tục cho năm 2018, khi khoản chi phí khấu hao cho các thành phố cấp 2 kết thúc. Khi đó, EBIT năm 2018 có thể tăng trưởng 26.9% so với 13.6% của doanh thu.

Mặt khác, với tốc độ tăng trưởng lợi nhuận tích cực, PEG của FOX hiện đang ở mức 0.6 lần cho năm 2017 và 0.5 lần cho năm 2018, rất hấp dẫn đặc biệt khi xem xét đến vị thế đầu ngành viễn thông của công ty. MBS theo đó kỳ vọng EPS 2017 đạt 7,721 đồng, tăng 28.1% so với cùng kỳ và EPS 2018 đạt 9,797 đồng, tương ứng tăng 26.9%.

Về hoạt động kinh doanh, lợi nhuận dự báo sẽ tăng trưởng vuợt bậc trong năm 2017 - 2018 trước khi ổn định theo tăng trưởng của doanh thu những năm sau đó. Cụ thể, MBS dự phóng lợi nhuận ròng 2017 của FOX sẽ đạt khoảng 1,176 tỷ đồng, tăng 28.1% so với 2016 và năm 2018 sẽ tăng lên 1,492 tỷ đồng, tương đương tăng 26.9% so với 2017. Dự phóng mới cao hơn kỳ vọng cũ lần lượt là 15% và 19%.

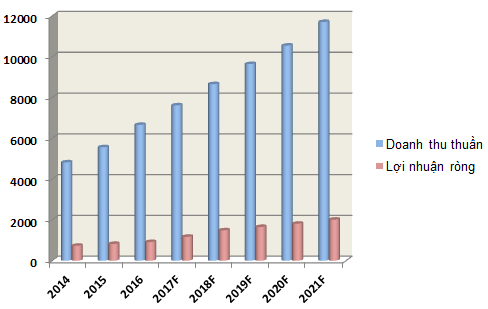

Dự phóng kết quả kinh doanh FOX

Đvt: Tỷ đồng

|

Với những luận điểm trên, MBS định giá cổ phiếu FOX ở mức 105,000 đồng/cp, tương ứng với tiềm năng tăng giá 9.4%. Cộng với suất sinh lợi cổ tức 1%, lợi nhuận kỳ vọng của cổ phiếu FOX được ước tính ở mức 10.4%.

Xem thêm tại đây

.........................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

|