|

PVS, PVD, FCN và SFG có gì đáng đầu tư?

Các CTCK khuyến nghị mua cổ phiếu PVS, PVD, FCN và SFG bởi bởi tiềm năng tăng trưởng khả quan của các doanh nghiệp trong năm 2017.

PVS: Mua với giá mục tiêu 28,820 đồng/cp

CTCP Chứng khoán Maritime (MSI) khuyến nghị mua cổ phiếu Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) tại giá 28,820 đồng/cp cho mục tiêu trung và dài hạn, tương ứng đạt tiềm năng tăng trưởng 63.8% so với giá thị trường hiện tại 17,600 đồng/cp.

Theo MSI, triển vọng giá dầu thô phục hồi sau hai năm duy trì ở dưới mức 50 USD/thùng là rất cao, tuy nhiên các công ty dầu khí chỉ hoạt động có hiệu quả khi giá dầu trên mức 60 USD/thùng.

Ở thời điểm hiện tại giá dầu vẫn duy trì ở vùng giá 50-55 USD/thùng, tức là mức giá vừa đủ chi trả cho chi phí sản xuất và các chi phí khác, do đó, các doanh nghiệp dầu khí trong nước sẽ không đầu tư hoặc tái khởi động lại bất kỳ chương trình thăm dò khai thác và sản xuất (E&P) quan trọng nào trong năm 2017. Vì vậy, kết quả kinh doanh trong quý 1/2017 của PVS tiếp tục vẫn giữ ở mức thấp và bắt đầu từ quý 2/2017 sẽ có sự cải thiện nhẹ nếu giá dầu thô thế giới đạt trên 60 USD/thùng. Theo đó, trong trường hợp giá dầu thô tăng lên ngưỡng 60 USD/thùng, thì nhu cầu đối với các mảng dịch khảo sát ROV, mảng vận hành bảo dưỡng O&M sẽ được hưởng lợi và hồi phục do PVN sẽ thúc đẩy các dự án khai thác dầu khí ngoài khơi hoạt động trở lại.

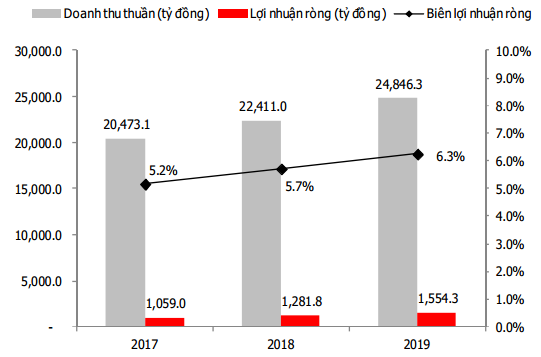

Ngoài ra, trong thời gian sắp tới, PVS sẽ tiếp tục tham gia nhiều dự án tiềm năng như Kình Ngư Trắng, Cá Rồng Đỏ, Sư Tử Trắng giai đoạn 2, và đặc biệt là các dự án dầu khí lớn đang được triển khai của Việt Nam như Lô B - Ô Môn (Kiên Giang) và dự án Cá Voi Xanh. Vì thế, MSI lạc quan hơn và dự phóng kết quả kinh doanh trong năm 2017 của PVS sẽ vượt kế hoạch dự kiến của Công ty. Cụ thể, dự phóng doanh thu thuần của PVS sẽ là 20,473 tỷ đồng (tương ứng tăng 9.4% so với thực hiện năm 2016). Lợi nhuận ròng của Công ty trong 2017 sẽ đạt 1,059 tỷ đồng, đồng thời biên lợi nhuận gộp của PVS tăng nhẹ so với năm 2016, ở mức 6.1%. Tuy nhiên, biên lợi nhuận ròng của Công ty không thay đổi nhiều so với cùng kỳ năm trước, đạt 5.2%.

Triển vọng kinh doanh PVS giai đoạn 2017-2019

|

Trong giai đoạn 2018-2019, PVS được kỳ vọng sẽ duy trì mức tăng trưởng doanh thu trung bình 10.2%/năm, lợi nhuận tương ứng đạt mức tăng trưởng trung bình 16.5%/năm Theo đó, doanh thu thuần Công ty ghi nhận trong 2 năm này sẽ là 20,411 tỷ đồng và 24,846 tỷ đồng. Biên lợi nhuận gộp trong 2 năm này có khả năng sẽ tăng nhẹ, lần lượt là 6.9% và 8.4%, do giá dầu thế giới được dự báo sẽ dần dần hồi phục.

Mặt khác, PVS thường xuyên trả cổ tức đều đặn, tỷ lệ cổ tức bằng tiền mặt ổn định quanh mức 12-17%, tỷ lệ cổ tức trên giá cố phiếu PVS khá cao, đạt 6.8%.

Xem thêm tại đây

PVD: Giai đoạn 2017-2019 sẽ lấy lại được đà tăng trưởng

Một đơn vị họ dầu khí khác cũng được khuyến nghị đầu tư trung và dài hạn bởi MSI là cổ phiếu Tổng CTCP Khoan và Dịch vụ khoan dầu khí (HOSE: PVD), với giá mục tiêu là 28,690 đồng/cp.

Được biết, PVD là doanh nghiệp cung cấp giàn khoan thương mại và các dịch vụ liên quan đến khoan duy nhất của PVN. Bên cạnh đó, doanh nghiệp còn sở hữu hệ thống máy móc thiết bị hiện đại, đội ngũ nhân sự kỹ thuật khoan lành nghề và có chuyên môn cao... Những yếu tố trên đã góp phần giúp PVD khẳng định vị thế của một trong những nhà thầu khoan dầu hàng đầu với thị phần lớn tại thị trường Việt Nam.

Tương tự PVS, kỳ vọng giá dầu sẽ tiếp tục phục hồi và chạm ngưỡng 60 USD/thùng, theo đó MSI dự phóng trong năm 2017, số lượng giàn khoan PVD sở hữu và thuê ngoài sẽ gia tăng, từ đó giúp cải thiện kết quả kinh doanh của Công ty. Bên cạnh đó, khả năng PVD tham gia vào các dự án khai thác khí đốt lớn trong giai đoạn 2019-2023, của Tập đoàn Dầu khí Việt Nam là khá cao, từ đó có thể thấy triển vọng phát triển và cũng là cơ hội để trong những năm tới, PVD có thể lấy lại đà tăng trưởng sau giai đoạn chịu ảnh hưởng tiêu cực từ sự suy giảm của giá dầu.

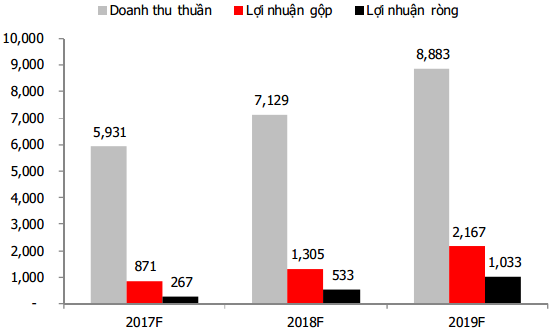

Cụ thể, nhu cầu thuê giàn có thể sẽ tăng lên và dự đoán khoảng 3/4 giàn khoan biển tự nâng của PVD sẽ quay lại hoạt động. Bên cạnh đó, số lượng giàn khoan thuê ngoài của PVD cũng được kỳ vọng tăng trở lại nhằm đáp ứng nhu cầu gia tăng của thị trường. Theo đó, kết quả kinh doanh năm 2017 của PVD được dự phóng sẽ đạt 5,931 tỷ đồng doanh thu thuần, tương ứng tăng 10.6% và 267,1 tỷ đồng lợi nhuận ròng, tăng 122% so với thực hiện năm 2016. Biên lợi nhuận gộp là 14.7% và biên lợi nhuận ròng là 4.5%.

Đối với giai đoạn 2018-2019, doanh thu thuần của doanh nghiệp trong năm 2018 và 2019 được dự phóng lần lượt là 7,129 tỷ đồng (tăng 20.2%) và 8,883 tỷ đồng (tăng 24.6%). Lợi nhuận ròng năm 2018 ước tính đạt 533 tỷ đồng (tăng hơn 99 % so với năm 2017) và năm 2019 là 1,032 tỷ đồng (cao hơn năm trước đó là 93.8%). Biên lợi nhuận gộp năm 2018 và 2019 là 18.3% và 24.4%, biên lợi nhuận ròng là 7.5% năm 2018 và 11.6% năm 2019.

Triển vọng kinh doanh PVS giai đoạn 2017-2019

|

Nói về hiện tại, PVD có nguồn lực tài chính khỏe mạnh với 2,778 tỷ đồng tiền và tương đương tiền, 2,434 tỷ đồng thặng dư vốn cổ phần và hơn 3,922 tỷ đồng lợi nhuận chưa phân phối. Dư nợ của Công ty trong năm 2016 cũng giảm đáng kể. Theo phương pháp định giá theo P/E, MSI định giá trị hợp lý của cổ phiếu PVD là 28,690 đồng/cp, cao hơn 38.9% thị giá hiện tại là 20,650 đồng/cp.

Xem thêm tại đây

FCN: Dự kiến thu về 200 tỷ đồng sau khi cơ cấu lại kinh doanh

Theo báo cáo của CTCK Bảo Việt (BVS), CTCP Fecon (HOSE: FCN) dự kiến giá trị sản lượng mảng xây lắp trong năm 2017 có thể đạt khoảng 3,050 tỷ đồng (tăng khoảng gần 50% so với 2016), trong đó bao gồm 400 tỷ đến từ xây dựng hạ tầng, 150 tỷ đến từ mảng xây dựng công trình ngầm, phần còn lại đến từ mảng xây lắp truyền thống như thi công cọc, nền và cọc khoan nhồi dự tính đạt khoảng 2,500 tỷ đồng. Các dự án mang lại giá trị sản lượng lớn bao gồm nhiệt điện than Nam Định, nhiệt điện Hải Dương, dự án Casino Nam Hội An do Fecon triển khai với vai trò là nhà thầu thi công nền móng.

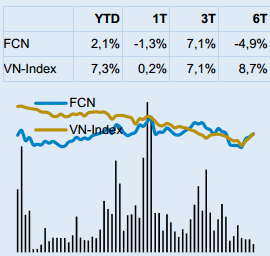

Biến động giá của FCN

|

|

Về biên lợi nhuận, mảng thi công cọc, thi công cọc khoan nhồi và tường vây chỉ đạt khoảng 10% do cạnh tranh gia tăng, mảng xử lý nền có thể đạt 15%. Đáng chú ý, Fecon đang có kế hoạch thoái vốn khỏi những khoản đầu tư, những mảng kinh doanh không phải cốt lõi để tập trung nguồn tiền cho mảng xây lắp và hạ tầng. Hiện công ty đã thương thảo chuyển nhượng dự án tại Phú Quốc với với kỳ vọng đạt được mức lợi nhuận trên 50% giá trị đã đầu tư. Chi phí đất Fecon đã bỏ ra đầu tư khoảng 170 tỷ đồng, lợi nhuận thu về ước tính khoảng 80 tỷ đồng. Bên cạnh đó, Fecon cũng có kế hoạch chuyển nhượng tối thiểu 50% vốn góp tại CTCP đầu tư hạ tầng FCC với giá trị vốn FCN đã góp là 112 tỷ đồng và kỳ vọng lợi nhuận dự kiến đạt tối thiểu 20%.

Sau khi thoái vốn thành công 2 mảng trên, FCN dự kiến sẽ thu về tổng cộng trên 200 tỷ đồng, giúp công ty cải thiện tương đối về dòng tiền. Tính đến thời điểm 31/12/2016, FCN có số dư nợ vay với ngân hàng khoảng 919 tỷ (cả ngắn hạn và dài hạn). BVS giả định FCN sẽ thu được hai khoản tiền này vào thời điểm giữa năm 2017 và chi phí lãi vay FCN đang đi vay khoảng 8%/năm, trong trường hợp này chi phí tài chính của FCN có thể được giảm thiểu khoảng 8 tỷ đồng.

Như vậy, các mảng kinh doanh mới cùng với các thương vụ chuyển nhượng nếu diễn ra theo đúng kế hoạch có thể giúp tăng trưởng lợi nhuận cho Fecon trong năm 2017. BVS ước tính lợi nhuận trong trường hợp chỉ xét tới hoạt động kinh doanh cốt lõi vào khoảng 180 tỷ đồng, trường hợp tính thêm lợi nhuận từ chuyển nhượng dự án và thoái vốn có thể đạt khoảng 250 tỷ đồng. Nếu giả định các trái chủ thực hiện quyền chuyển đổi toàn bộ 424 tỷ còn lại với giá chuyển đổi khoảng 20,400 đồng/cp thì ước tính EPS của Fecon đạt khoảng 3,556 đồng/cp, tương ứng PE 5.5 lần, tương đối hấp dẫn.

Xem thêm tại đây

SFG: Mua với giá mục tiêu 16,380 đồng/cp

Ngoài các nhà máy cũ vẫn đang duy trì hoạt động ổn định và hiệu quả, năm 2017 CTCP Phân bón Miền Nam (HOSE: SFG) sẽ tiến hành đầu tư thêm dây chuyền sản xuất NPK tại Long Thành với công suất 60,000 tấn/năm. Chi phí đầu tư cho dây chuyền này dự kiến khoảng 70 tỷ đồng, dự kiến sẽ được triển khai vào cuối năm 2017. Theo đó, dự án mở rộng sản xuất này kỳ vọng sẽ thúc đẩy hoạt động kinh doanh của Công ty tăng trưởng tốt trong giai đoạn tới.

Cùng với đó, trong năm 2017, giá Ure đang tăng trở lại, tính bình quân tăng khoảng 15% tại các thị trường làm gia tăng khả năng chuyển sang sử dụng phân NPK. Đồng thời, giá các mặt hàng nông sản kỳ vọng tăng có thể sẽ dẫn đến sự phục hồi của nhu cầu và giá phân bón. Trong quý 1, SFG vẫn còn tận dụng được nguồn nguyên liệu Ure giá rẻ từ các hợp đồng cuối năm 2016, do đó giá vốn hàng bán NPK không chịu áp lực gia tăng. Ngoài ra, SFG dự kiến cũng sẽ tăng giá bán NPK trên thị trường vào tháng 3 để đảm bảo ổn định biên lợi nhuận gộp.

Đặc biệt, SFG đang kỳ vọng rằng luật thuế sẽ được thay đổi đưa phân bón từ mặt hàng miễn thuế GTGT thành mặt hàng chịu thuế GTGT 0%. Theo đó, SFG sẽ giảm được giá vốn hàng bán, từ đó gia tăng được khoản 36-40% lợi nhuận trước thuế so với hiện tại. Theo đó, CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (HOSE: BSI) dự phóng (ở mức thận trọng) doanh thu năm 2017 của SFG đạt 2,590 tỷ và lợi nhuận sau thuế đạt 94.6 tỷ đồng, lần lượt tăng 10% và 3.8% so với thực hiện năm 2016, tương ứng EPS kỳ vọng đạt 1,958 đồng/cp (Giả sử trong năm 2017 SFG tăng vốn 10% lên 483 tỷ đồng).

Với những luận điểm trên, BSI khuyến nghị mua đối với cp SFG với định mức giá là 16,380 đồng/cp, tiềm năng tăng giá tương đương 37.65% so với mức giá 11,900 đồng ngày 10/03/2017.

Xem thêm tại đây

........................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|