|

Những cổ phiếu nào được đưa vào tầm ngắm?

Trong ngắn hạn còn ẩn chứa nhiều nỗi lo trước xu hướng đi xuống của thị trường chung, hay kết quả kinh doanh năm 2016 không mấy thuận lợi, … Vậy, VHC, VGC, PVT và GIL có gì hấp dẫn để đầu tư?

VHC: Lo ngại trong ngắn hạn

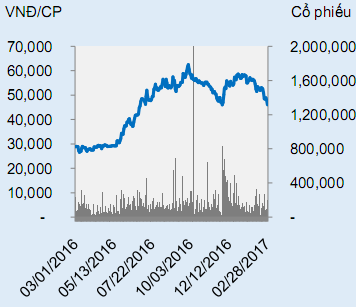

Năm 2017, giá bán và nhu cầu tại các thị trường châu Á tăng là hai thuận lợi đối với ngành cá tra xuất khẩu tuy nhiên những thách thức ngành vẫn còn rất nhiều. Dự luật thanh tra cá da trơn vẫn có khả năng gây khó khăn cho hoạt động xuất khẩu cá sang Mỹ, hình ảnh cá tra lại bị bôi xấu tại thị trường châu Âu và tình trạng thiếu nguyên liệu trong nước là các thách thức doanh nghiệp ngành cá đang phải đối mặt. Theo đó, CTCP Vĩnh Hoàn (HOSE: VHC) với khả năng tự cung nguyên liệu có thể hạn chế được tình trang thiếu nguyên liệu và thị trường châu Á cũng đang là thị trường mà Công ty chú trọng. Nhưng Mỹ và châu Âu vẫn là hai thị trường lớn của Công ty nên chắc chắn Vĩnh Hoàn sẽ gặp không ít khó khăn trong năm 2017. Điều này đã và đang được phản ánh bởi chuỗi giảm giá cổ phiếu của VHC từ đầu năm đến nay.

Biến động giá cp VHC

|

|

Mặc dù vậy, việc Vĩnh Hoàn nhận chuyển nhượng 100% vốn tại thủy sản Thanh Bình là bước đi để hiện thực hóa kế hoạch tăng thêm 20% năng lực sản xuất cho năm 2017 và cũng là tiền đề cho các năm tiếp theo. Dự kiến đến năm 2018, tổng năng lực sản xuất của VHC là 1,000 tấn nguyên liệu/ngày tăng thêm 11% so với cuối năm 2017.

CTCP Chứng khoán Bảo Việt (BVS) dự phóng doanh thu 2017 của VHC tăng 10% nhờ hoạt động xuất khẩu đi Mỹ sẽ không bị gián đoạn do chương trình thanh tra cá da trơn trong năm này, tăng trưởng kỳ vọng từ thị trường Bắc Á. Nhưng lợi nhuận sau thuế ước tính chỉ tăng 5% do tình trạng thiếu hụt nguyên liệu từ cuối năm 2016 được dự đoán sẽ kéo dài hết năm 2017 khiến giá nguyên liệu cũng sẽ giữ ở mức cao trong suốt năm. Dù việc một phần việc tăng giá nguyên liệu sẽ được chuyển sang giá bán và Vĩnh Hoàn có lợi thế tự chủ được 65% sản lượng nguyên liệu đầu vào nhưng chi phí nguyên liệu vẫn tăng so với 2016. Theo đó, lợi nhuận sau thuế dự phóng chỉ tăng 5.2% đạt 583 tỷ đồng, EPS 2017 là 6,311 đồng. Với những luận điểm trên, BVSC đưa ra khuyến nghị outperform đối với cổ phiếu VHC.

Xem thêm tại đây

VGC: Chờ mua ở đợt đấu giá sắp tới hoặc mua trên sàn

Với vị thế hàng đầu trong lĩnh vực sản xuất, kinh doanh vật liệu xây dựng và bất động sản, tình hình kinh doanh thuận lợi cũng như đang triển khai nhiều dự án nổi bật, BVS cho rằng cổ phiếu Tổng Công ty Viglacera - CTCP (HNX: VGC) đáng để đầu tư trong thời gian tới.

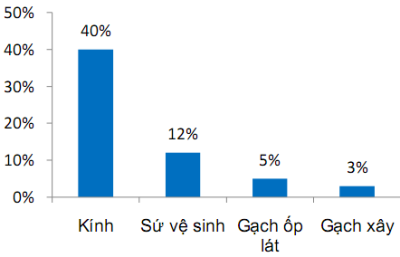

Được biết, VGC hiện đang nắm giữ lần lượt 40%, 12%, 5% và 3% năng lực ngành kính xây dựng, sứ vệ sinh, gạch ốp lát và gạch xây. Tổng công ty cũng sở hữu khoảng 390 ha đất khu đô thị - nhà ở và 10 Khu Công nghiệp (KCN) với tổng diện tích lên tới 3,560 ha tại 6 tỉnh thành.

Thị phần năng lực sản xuất của VGC

|

|

Mặt khác, năm 2016, giá kính bán lẻ trên thị trường tăng gần 50% so với đầu năm và dự kiến kéo dài đến năm tiếp theo. Trong bối cảnh đó, VGC đã hợp tác liên doanh với Tổng Công ty Idico và Tập đoàn Khải Thịnh (CTIEC – Trung Quốc) để đầu tư nhà máy kính nổi siêu trắng. Trong đó, Viglacera dự kiến góp 35% trong cơ cấu liên doanh, hai đối tác còn lại có tỷ lệ góp vốn lần lượt là 30% và 35%, sẽ hỗ trợ về mặt đất đai và khâu tiêu thụ cho sản phẩm. Theo đó đến năm 2018, doanh thu mảng sứ có thể tăng gấp đôi so với hiện tại nhờ nhà máy sứ cao cấp Mỹ Xuân.

Đáng chú ý, BVS cho rằng kế hoạch bán đấu giá của VGC và thời điểm đầu tư 12,200 đồng/cp là mức giá rất hấp dẫn, cơ hội lớn cho các cổ đông chưa nắm giữ cổ phiếu VGC hoặc muốn gia tăng số lượng nắm giữ, đặc biệt là các quỹ đầu tư khi quy mô của VGC và đợt chào bán lần này rất lớn.

Như vậy, BVSC ước tính lợi nhuận sau thuế thuộc về công ty mẹ 2017 và 2018 có thể tăng mạnh, lần lượt đạt 605 tỷ và 747 tỷ, tăng trưởng 24.1% và 23.5%. Tuy nhiên vì số lượng cổ phiếu tăng khá nhanh nên EPS 2017 có thể giảm nhẹ trước khi tăng lại vào 2018. BVSC khuyến nghị outperform đối với cổ phiếu VGC, mức giá mục tiêu là 18,000 đồng/cp.

BVSC cũng thực hiện so sánh VGC với một số doanh nghiệp có quy mô tương đương và lĩnh vực kinh doanh có nét tương đồng, thì tuy Viglacera có tỷ suất sinh lời ROE kém hơn trung bình ngành nhưng tốc độ tăng trưởng EPS lại vượt trội, do đó, với hệ số P/E khoảng 8.8 lần so với trung bình ngành khoảng 12 lần thì định giá của VGC khá hấp dẫn. Dựa trên dự báo về mức giá đấu thành công ở đợt phát hành sắp tới, thì BVSC cho rằng các nhà đầu tư có thể chờ mua ở đợt đấu giá sắp tới hoặc mua trên sàn khi giá rơi xuống vùng 13,500-14,500 đồng/cp.

Xem thêm tại đây

GIL: Mua tại vùng giá 46,000 – 49,000 đồng/cp

CTCP Chứng khoán MB (MBS) khuyến nghị mua đối với cổ phiếu GIL của CTCP Sản xuất Kinh doanh Xuất nhập khẩu Bình Thạnh (HOSE: GIL) tại mức định giá trên cơ sở thận trọng 62,900 đồng/cp, với tiềm năng tăng giá khoảng 27.8 % so với 49,200 đồng/cp ngày 06/03/2017.

Được biết, mặc dù kết quả kinh doanh quý 4/2016 không khả quan. Nhưng theo GIL, kết quả kinh doanh không đạt như kỳ vọng do những đơn hàng có giá trị cao chưa đến thời gian giao hàng và do những biến động tỷ giá. Ngoài ra, chi phí tài chính quý 4 tăng đột biến so với cùng kỳ (cụ thể khoản thanh lý đầu tư ghi nhận 21.51 tỷ đồng). Như vậy, MBS cho rằng khả năng trong quý 1/201 7, GIL sẽ hoạch toán giá trị những đơn hàng trong quý 4/2016. Doanh thu quý 1 /2017 dự phóng đạt 464 tỷ đồng, tăng 20% so với cùng kỳ và lợi nhuận sau thuế đạt khoảng 40 - 42 tỷ đồng.

Lũy kế cả năm 2017, dự phóng doanh thu GIL đạt 1,549 tỷ đồng (tăng 20%) và lợi nhuận sau thuế đạt 107 tỷ đồng (tăng 35%), theo đó EPS năm 2017 kỳ vọng đạt 6,986 đồn g. ( Giả định công ty tăng vốn thêm 10% trong năm 2017).

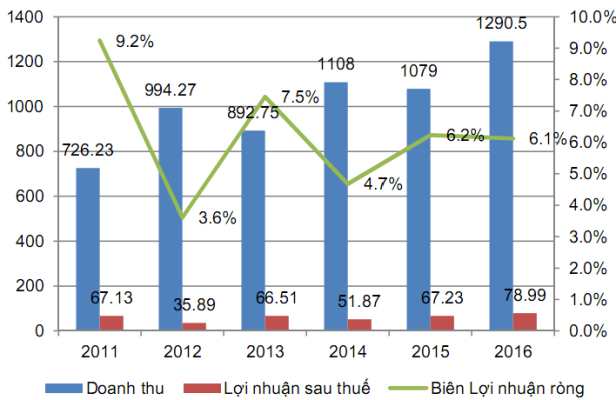

Giai đoạn 2011 – 2016, GIL có lợi nhuận lớn và doanh thu tăng trưởng ổn định. Năm 2016, doanh thu của GIL đạt hơn 1,290 tỷ đồng. So với thời điểm hơn 10 năm trước, quy mô doanh thu của công ty đã tăng cao gấp 2.7 lần, quy mô lợi nhuận tăng hơn 300%. Tỷ suất sinh lợi trên vốn chủ (ROE) của GIL luôn trên 20%, có những năm vượt mức 50%.

Kết quả kinh doanh GIL giai đoạn 2011 - 2016

Đvt: Tỷ đồng

|

Không những vậy, hiện tại GIL sở hữu tổng cộng 64 dây chuyền sản xuất, tăng 12 dây chuyền so với năm 2015. Trong đó nhà máy Bình Thạnh hiện đang là nhà máy tại ra doanh thu chính cho Công ty. Ngoài ra, GIL cũng đang nguyên cứu dự án đầu tư Nhà máy mới tại cụm CN-TTCN Hắc Dịch, Bà Rịa Vũng Tàu để đáp ứng nhu cầu đơn hàng năm 2017. Diện tích khu đất là 27,220 m2, diện tích sàn xây dựng nhà xưởng giai đoạn 1 là 10,700 m2, tổng vốn đầu tư giai đoạn 1 ước tính đạt 120 - 150 tỷ đồng. Dự án dự kiến khởi công trong năm 2017.

Xem thêm tại đây

PVT: Năm 2017, tiền đề cho bước tiến lớn trong trung hạn

Để đáp ứng nhu cầu vận tải hàng lỏng trong nội địa dự báo tăng mạnh trong thời gian tới, Tổng Công ty Cổ phần Vận tải Dầu khí (HOSE: PVT) có kế hoạch đầu tư khá lớn trong năm 2017, CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (HOSE: BSI) cho biết. Theo đó, BSI nhận định đây là thời điểm thích hợp để đầu tư đội tàu khi giá mua tàu trên thế giới đang ở mức thấp. Tuy nhiên, PVT sẽ chịu tác động mạnh hơn của biến động tỷ giá.

Vào khoảng tháng 5, theo yêu cầu kĩ thuật, Dung Quất phải dừng sửa chữa định kì 55 ngày từ ngày 5/6 - 26/7/2017 làm giảm đáng kể nhu cầu vận chuyển dầu thô của PVT. PVT kế hoạch lên 7 tàu trong năm nay, trong đó có 1 tầu dầu thô Aframax cùng 6 tầu dầu thành phẩm và khí. Do đó BSI nhận định, sản lượng dầu thô vận chuyển năm 2017 của PVT sẽ chỉ vào khoảng 6.5 triệu tấn, giảm so với mức khoảng trên 7 triệu tấn năm 2016.

Trong khi đó, nguồn cầu vận chuyển than có thể tăng cao trong năm 2017. PVT đặt mục tiêu vận chuyển khoảng 50% nhu cầu than cho 2 nhà máy nhiệt điện than lớn là Vũng Áng 1 (nhu cầu 3.2 triệu tấn/năm) và Thái Bình (nhu cầu 3 triệu tấn/năm).

Theo dự báo của BSC, năm 2017, PVT có thể đạt doanh thu 6,738 tỷ, xấp xỉ năm 2016, lợi nhuận sau thuế đạt 417 tỷ, giảm 13% so với năm 2016. Năm 2017 sẽ là bước đệm vững chắc cho tăng trưởng của PVT từ năm 2018 trở đi. Việc PVN dự định thoái vốn xuống dưới 51% vào năm 2018 theo BSI sẽ tạo hiệu ứng tích cực cho giá cổ phiểu PVT. Cùng với đó, hiện tại nhà máy lọc dầu Nghi Sơn đã đi vào hoạt động thử nghiệm, kế hoạch sẽ hoạt động chính thức từ tháng 8/2017.

Xem thêm tại đây

.............................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

|