|

Cơ hội nào cho VSC trong năm 2017?

Kết quả kinh doanh của CTCP Container Việt Nam (HOSE: VSC) đã cho thấy sự thụt lùi trong năm 2016 khi lợi nhuận sau thuế ghi nhận sự sụt giảm 5%. Với những yếu tố tác động lên hoạt động kinh doanh hiện tại, liệu kết quả kinh doanh của VSC sẽ khởi sắc trở lại trong năm 2017?

Kết quả lợi nhuận năm 2016 sụt giảm. Doanh thu hợp nhất năm 2016 của VSC đạt 1,082 tỷ đồng, tăng trưởng 17% so với năm 2015. Dù doanh thu vẫn duy trì tốc độ tăng trưởng khả quan nhưng lợi nhuận sau thuế hợp nhất lại sụt giảm 5% so với cùng kỳ, chỉ đạt gần 262 tỷ đồng.

Sự sụt giảm của lợi nhuận sau thuế của VSC chủ yếu đến từ:

(1) Sự tăng trưởng mạnh của giá vốn hàng bán. Việc CTCP Cảng xanh Green Vip chỉ đưa cầu tàu số 1 vào hoạt động vào cuối quý 4/2015 đã khiến chi phí khấu hao của VSC gia tăng mạnh. Tỷ lệ giá vốn hàng bán năm 2016 đã tăng lên mức 63% so với con số 60% năm 2015. Điều này đã khiến biên lợi nhuận gộp lại sụt giảm 8% so với năm 2015 dù doanh thu vẫn tăng trưởng tốt.

(2) Chi phí lãi vay gia tăng đột biến. Với việc đưa cầu tàu số 1 của dự án cảng Green VIP vào hoạt động thì chi phí lãi vay của VSC đã tăng trưởng mạnh trong năm 2016. Cụ thể, chi phí lãi vay năm 2016 lên đến hơn 43.5 tỷ đồng trong khi cùng kỳ năm ngoái chỉ đạt vỏn vẹn 0.9 tỷ đồng.

Những yếu tố này đã khiến biên lợi nhuận sau thuế của VSC sụt giảm mạnh 19% và kéo theo lợi nhuận sau thuế chỉ đạt 95% so với cùng kỳ năm 2015.

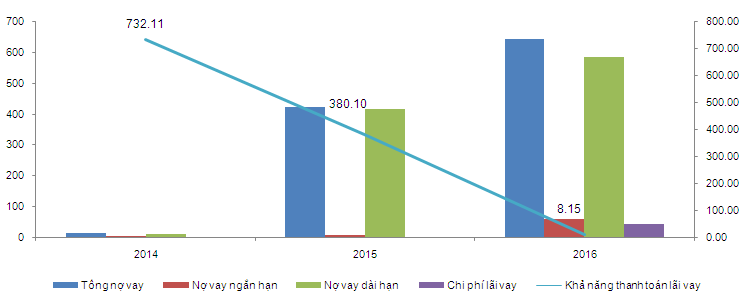

Nợ vay tăng trưởng mạnh. Nợ vay của VSC tiếp tục ghi nhận sự tăng trưởng mạnh kể từ đầu năm 2015 và hiện đang dừng tại mức 643 tỷ đồng tính đến cuối quý 4/2016. Trong đó, nợ vay ngắn hạn là 57.6 tỷ đồng; nợ vay dài hạn là 585.34 tỷ đồng.

Tỷ lệ nợ vay/ tổng nguồn vốn của VSC hiện đang chiếm tỷ trọng 27%. Việc gia tăng vay nợ đang khiến khả năng thanh toán lãi vay của VSC liên tục sụt giảm khá nhanh. Dù vậy, thì khả năng thanh toán lãi vay của VSC vẫn đang giữ ở mức an toàn

Quy mô nợ vay và khả năng thanh toán lãi vay của VSC

ROE liên tục sụt giảm. Khả năng sinh lời trên vốn chủ sở hữu của VSC đã liên tục ghi nhận sự sụt giảm trong các năm vừa qua. Nguyên nhân chủ yếu cho sự sụt giảm của ROE đến từ việc đầu tư vào tài sản cố định khá lớn trong những năm qua. Theo đó, vòng xoay tài sản của VSC đã liên tục chuyển biến theo chiều hướng giảm dần và hiện nay chỉ đạt 0.47 lần. Tuy vậy, với việc dự án Green Vip Port đi vào hoạt động hết công suất kể từ quý 4/2016 thì các chỉ số khả năng sinh lời của VSC được kỳ vọng sẽ nhanh chóng cải thiện trở lại trong năm 2017.

Phân tích Dupont ROE của VSC

Triển vọng kinh doanh năm 2017: Động lực tăng trưởng đến từ Cảng Green VIP

Dự án Cảng Green VIP được VSC khởi công vào năm 2015 và trong quý 4/2016 đã hoàn tất thi công và đi vào hoạt động với công suất tối đa đạt 500,000 TEU. Việc Cảng Green VIP đã đạt công suất 100% trong quý 4/2016 đã giúp kết quả kinh doanh của VSC nhanh chóng chuyển mình mạnh mẽ. Cụ thể, doanh thu hợp nhất quý 4/2016 đạt 295.7 tỷ đồng, tăng trưởng 28%. Bên cạnh đó, việc chạy full công suất đã giúp tỷ lệ giá vốn hàng bán cũng được cải thiện 7% so với cùng kỳ. Điều này đã giúp lợi nhuận sau thuế hợp nhất quý 4/2016 đạt 72.6 tỷ đồng, tăng trưởng 47% so với cùng kỳ năm trước.

Năm 2017, cảng Green VIP được kỳ vọng sẽ tiếp tục trở thành động lực tăng trưởng của VSC khi:

(1) Hoạt động xuất-nhập khẩu tăng trưởng khả quan. Về mảng thương mại cảng biển, trong 9 tháng đầu năm 2016 Việt Nam có hơn 387 nghìn tấn hàng hóa thông qua cảng, tăng khoảng 10% so với cùng kỳ năm 2015. Trong đó, lượng hàng hóa nhập khẩu đạt hơn 118 nghìn tấn, tăng trưởng gần 19% so với cùng kỳ.

Riêng về khu vực cảng Hải Phòng, sản lượng hàng hóa thông qua cảng năm 2016 đạt 78 nghìn tấn, tăng 14.5% so với năm 2015.

Với triển vọng xuất-nhập khẩu khả quan trong dài hạn, BMI Research đã đưa ra ước tính tăng trưởng giá trị xuất nhập khẩu của Việt Nam trong giai đoạn 2016 – 2020 đạt mức CAGR 7%, cùng kỳ vọng giá trị xuất nhập khẩu đạt gần 400 triệu USD trong năm 2017.

(2) Hải Phòng trở thành điểm đến của nguồn vốn FDI. Theo Bộ Kế hoạch và Đầu tư, tổng vốn đăng ký của các dự án cấp mới, cấp vốn bổ sung và đầu tư theo hình thức góp vốn, mua cổ phần trong năm 2016 đạt 24.372 tỷ USD, tăng 7,1% so với năm trước. Tổng vốn FDI thực hiện năm 2016 ước tính đạt 15.8 tỷ USD, tăng trưởng 9% so với năm 2015 và đạt mức giải ngân vốn cao nhất từ trước đến nay. Trong đó, Hải Phòng là khu vực có lượng vốn FDI đăng ký mới cao nhất với 2.464 tỷ USD, chiếm 26.2% lượng vốn đăng ký mới.

(3) Cầu Bạch Đằng hoàn thành sẽ giúp gia tăng lượng tàu cập bến cảng Green VIP. Theo kế hoạch xây dựng của Bộ GT-VT, cầu Bạch Đằng dự kiến sẽ được hoàn thành trong quý 4/2017. Việc cầu Bạch Đằng đi vào hoạt động sẽ gây khó khăn cho các tàu có tải trọng cao từ 10,000 DWT trở lên có thể cập bến ở vùng thượng lưu và nhiều khả năng lượng tàu này sẽ chuyển hướng điểm dừng sang các bến cảng vùng hạ lưu sông Cấm, vùng khai thác chủ đạo của cảng Green VIP hiện tại.

Như vậy, với sự tăng trưởng khả quan của hoạt động xuất – nhập khẩu, khả năng thu hút vốn FDI của khu vực Hải Phòng cùng những thuận lợi về vị trí địa lý thì cảng Green VIP được kỳ vọng sẽ trở thành động lực tăng trưởng doanh thu chính cho VSC trong năm 2017 nói riêng cũng như cho tiềm năng tăng trưởng dài hạn của cổ phiếu này nói chung.

Cần lưu ý rủi ro từ ngành Vận tải biển

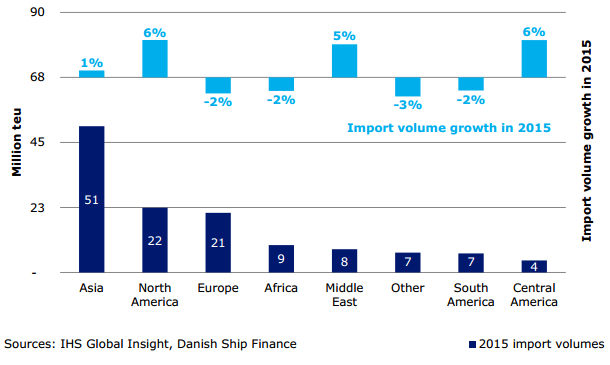

Theo thống kê của IHS Global Insight, tốc độ tăng trưởng thương mại Container đường biển chỉ đạt 1% trong năm 2015. Đây là mức tăng trưởng thấp chỉ sau năm 2009 trong nhiều năm trở lại đây.

Tăng trưởng thương mại Container đường Biển năm 2015

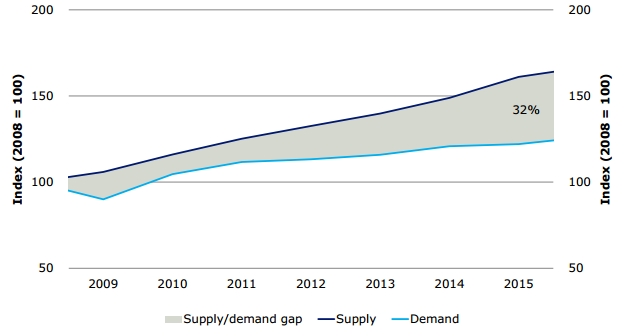

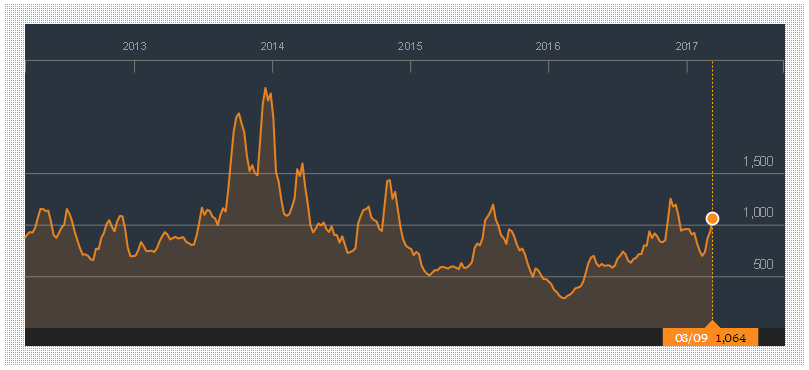

Với sự khó khăn của ngành Vận tải, chỉ số BDI dù đã ghi nhận sự phục hồi kể từ giữa tháng 2/2017 nhưng vẫn chưa đáng kể so với mức sụt giảm mạnh trong giai đoạn 2014-2016. Với sự chênh lệch cung-cầu vận tải Container vẫn còn khá lớn hiện tại, nhiều khả năng hoạt động của ngành Vận tải Container sẽ tiếp tục đối mặt với nhiều khó khăn trong các năm tới. Điều này sẽ khiến chỉ số BDI khó có thể phục hồi mạnh và ảnh hưởng không nhỏ đến mức phí xếp dỡ hàng hóa của các doanh nghiệp Cảng biển.

Biểu đồ cung-cầu tàu vận chuyển Container

Nguồn: Clarksons, IHS Global Insight, Danish Ship Finance

Diễn biến chỉ số BDI giai đoạn 2013 đến hiện tại

Nguồn: Bloomberg

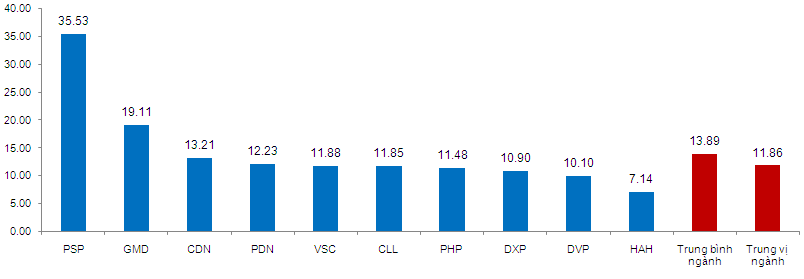

Định giá khá hấp dẫn so với các doanh nghiệp hoạt động cùng khu vực.

Hiện tại các DNNY trong ngành Cảng biển đang được giao dịch với mức PE trung bình là 13.89 lần và mức trung vị là 11.86 lần. Trong đó, các DNNY lớn ở khu vực Hải Phòng là GMD, PHP đều có mức P/E lần lượt đạt 19.11 lần và 11.48 lần. Với triển vọng tăng trưởng khả quan trong trung và dài hạn, giá trị P/E hiện tại của VSC (11.88 lần) được xem là khá hấp dẫn so với ngành và các công ty lớn nói trên.

Định giá P/E của các DNNY ngành Cảng biển

|