|

Nhói lòng với quý 4 sao chổi

Cần mẫn góp nhặt qua 9 tháng, không ít doanh nghiệp phải ngậm đắng khi quý 4 bất ngờ lỗ lớn khiến thành quả cả năm gần như bị đánh bay hay thậm chí là thua lỗ nặng nề.

Khoản lỗ bất ngờ

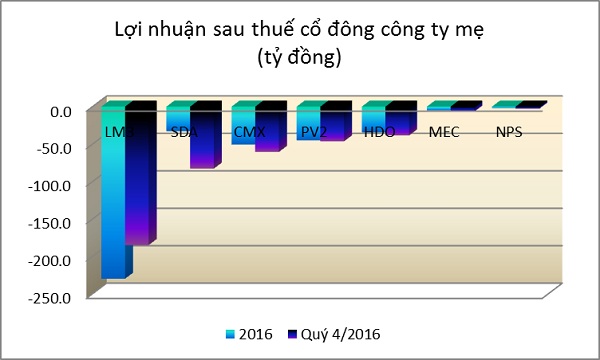

Trong nhiều năm trở lại đây, quý 4 luôn là quý làm ăn tệ nhất năm của Simco Sông Đà (SDA), tuy nhiên chưa năm nào tình hình lại tồi tệ như năm 2016 khi riêng lợi nhuận quý 4/2016 đã âm gần 83 tỷ đồng, mức lỗ cao nhất từ trước đến nay. Theo đó đánh bay mọi thành quả của 9 tháng đầu năm và còn khiến Công ty lỗ ròng 32.8 tỷ đồng cả năm. Phải nói thêm rằng, kể từ 2006 đến 2015, Công ty chỉ mới báo lỗ duy nhất năm 2012 với mức lỗ khiêm tốn 555 triệu đồng.

Nguyên nhân Công ty cho biết là do dự án khai thác và chế biến đá marble tại Myanmar đang gặp khó khăn về công tác bán hàng, dẫn đến lỗ trên BCTC của công ty con Mysico là 66.7 tỷ đồng, làm ảnh hưởng đến kết quả kinh doanh chung của toàn Công ty khi hợp nhất.

Lịch sử lặp lại sau 3 năm, Chế biến Thủy sản và XNK Cà Mau (CMX) phải ghi nhận năm thứ hai thua lỗ kể từ 2007 đến nay và đặc biệt việc thua lỗ cũng xuất phát từ quý cuối năm. Nếu như năm 2013 kẻ tội đồ là hoạt động khác thì năm 2016 là do phải trích lập dự phòng giảm giá hàng tồn kho 62 tỷ đồng trong quý 4. Cụ thể, giá vốn tăng mạnh trong khi doanh thu sụt giảm đã khiến CMX phải nhận khoản lỗ ròng khủng 60.6 tỷ đồng riêng trong quý 4, qua đó, lũy kế cả năm 2016 phải nhận khoản lỗ 50.7 tỷ đồng.

Cùng hoàn cảnh, PV2, HDO, MEC và NPS cũng khiến nhà đầu tư nhói lòng với khoản lỗ bất ngờ quý 4 dẫn đến cả năm lỗ ròng. Việc phải đánh giá lại và trích lập dự phòng giảm giá các khoản đầu tư và tài sản trong quý 4 đã đem lại khoản lỗ ròng 46 tỷ cho Đầu tư PV2 và khiến cả năm lỗ ròng 45 tỷ đồng. Với HDO, dù doanh thu tăng mạnh nhưng kinh doanh dưới giá vốn nên bị lỗ khủng 38.5 tỷ đồng quý 4 và lũy kế thì lỗ 34.4 tỷ đồng. Còn MEC và NPS thì doanh thu sụt giảm quá mạnh là nguyên nhân chính.

Quý 4 đen tối khiến thành quả cả năm bay hơi phân nửa

Sau 8 quý liên tiếp báo lãi, quý 4/2016, Xây lắp dầu khí Việt Nam (PVX) đành phải ngậm ngùi báo lỗ lớn 132 tỷ đồng do doanh thu giảm mạnh 47% từ 3,983 tỷ đồng xuống 2,124 tỷ đồng. Kết quả này đã đánh bay gần 50% lợi nhuận ròng tích lũy 9 tháng đầu năm, đưa lợi nhuận ròng cả năm về con số 137 tỷ đồng, tăng mạnh so với năm 2015 (24 tỷ đồng).

Kém may hơn, Thương mại Bia Hà Nội (HAT), dù cho trong quý 4 doanh thu bán hàng cao hơn nhờ sản lượng tiêu thụ bia hơi Hà Nội 50L và 2L tăng trưởng 17-21% so với cùng kỳ năm trước, nhưng giải quyết vướng mắc ở khâu nộp thuế tiêu thụ đặc biệt với Cục thuế thành phố Hà Nội nên Công ty phải hạch toán khoản thuế này đối với doanh thu dịch vụ cả năm 2016 vào báo cáo quý 4, khiến doanh thu dịch vụ của quý bị âm 12 tỷ đồng. Trong khi giá vốn thì vẫn ở mức cao 106 tỷ đồng đã khiến HAT bị lỗ gộp 18 tỷ đồng và lỗ sau thuế 25 tỷ đồng. Qua đó, kéo lùi lãi ròng cả năm xuống 14.9 tỷ đồng, bay 62% lợi nhuận tích lũy trong 9 tháng đầu năm.

Văn hóa Phương Nam (PNC) đã vẽ ra một tương lai vô cùng tươi sáng trong 9 tháng đầu năm khi lợi nhuận ròng ghi nhận 16 tỷ đồng, cải thiện mạnh so với con số lỗ 9 tỷ cùng kỳ năm trước. Song, bước qua quý 4, hết cứu cánh từ hoạt động khác thì PNC đành ghi nhận khoản lỗ 14.3 tỷ đồng, góp phần làm lợi nhuận ròng cả năm rớt về mốc 1.9 tỷ đồng. Tuy nhiên, lãi ròng này vẫn tăng rất mạnh gấp hơn 12 lần so với năm 2015.

Dẫu biết trong quá trình hoạt động kinh doanh, nhiều doanh nghiệp bị chi phối bởi tính mùa vụ, quý làm ăn được, quý thất bát hay có nhân tố khác làm kết quả kinh doanh không đi theo dự đoán ban đầu. Tuy nhiên, những trường hợp chỉ riêng một quý đã đánh bay thành quả cả năm hay làm giảm đi hơn một nửa thì thực quá sốc và đặt ra sự nghi vấn về tính ổn định của doanh nghiệp trong lòng các nhà đầu tư. Doanh nghiệp vẫn nên hạn chế những cú sốc như vậy để đạt được mức độ niềm tin cao từ giới đầu tư./.

|