|

Đạt đỉnh 4 năm: ACB đã trở lại và có lợi hại hơn xưa?

Bật tăng mạnh nhất trong nhóm ngân hàng trước con sóng đầu năm, đồng thời cũng đạt mức giá cao nhất trong vòng 4 năm qua, điều gì đã khiến cổ phiếu ACB có được thành tựu bất ngờ đến như vậy?

Đầu năm 2017, ngành ngân hàng bất ngờ nhận được nhiều thông tin tốt như việc Thủ tướng Nguyễn Xuân Phúc đăng đàn chia sẻ việc đang xúc tiến để sớm mở tỷ lệ sở hữu của nhà đầu tư nước ngoài cho khối ngân hàng trong năm 2017, Ngân hàng Nhà nước (NHNN) công bố Thông tư 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng và chi nhánh ngân hàng nước ngoài với tỷ lệ an toàn vốn (CAR) điều chỉnh từ 9% xuống 8% có hiệu lực từ 01/01/2020 và nhiều ngân hàng công bố kết quả kinh doanh khả quan. Qua đó, một loạt cổ phiếu ngành ngân hàng đã có sự khởi sắc nhất định trở thành trợ lực giúp thị trường duy trì đà hưng phấn.

Đứng trước con sóng đầu năm này, không phải VCB, CTG hay BID mà chính cổ phiếu ACB của Ngân hàng TMCP Á Châu mới là đối tượng bật tăng mạnh nhất khi ghi nhận mức tăng 31% từ mức 17,600 đồng lên 23,100 đồng trong vòng nửa tháng và hiện đang giao dịch tại 23,500 đồng/cp. Đồng thời, xét riêng thì cổ phiếu ACB cũng chính thức đạt mức giá cao nhất trong vòng 4 năm qua kể từ năm 2012 – năm diễn ra vụ việc bầu Kiên bị bắt.

Diễn biến giá ACB từ 2012 đến nay

|

Cực kỳ nhạy với tin nới room

Trước tiên, phải nhìn nhận ACB là ngân hàng tư nhân duy nhất hiện nay trên sàn kín room ngoại, tính đến cuối năm 2015, ACB có nhóm cổ đông tổ chức nước ngoài nắm giữ 29.99% vốn. Trong các ngân hàng niêm yết, không xét 3 ngân hàng do Nhà nước nắm tỷ lệ chi phối VCB, BID, CTG thì chỉ có thêm EIB có nhiều vốn thuộc sở hữu nhà đầu tư ngoại (26.21%), còn các ngân hàng khác như STB, MBB, SHB thì cổ đông ngoại chỉ nắm giữ khoảng 10% vốn trở xuống.

Đồng thời, kể từ thời điểm chào sàn năm 2006, ACB đã có một nhóm cổ đông ngoại hết sức trung thành, duy trì tỷ lệ sở hữu liên tục trong nhiều năm cho đến nay ở mức 29.08% vốn trong khi quy định tỷ lệ room ngoại tối đa dành cho ngân hàng là 30%. Đó là nhóm cổ đông Standard Chartered APR Ltd. (8.77%), Connaught Investors Ltd. (7.26%), Dragon Financial Holdings Limited (6.81%) và Standard Chartered Bank (Hong Kong) Ltd. (6.23%).

Nhìn lại quá khứ, trước con sóng tăng đầu năm 2017, ACB cũng đã có một con sóng tăng mạnh không kém diễn ra vào tháng 4/2015 sau thời gian dài đi ngang trước ảnh hưởng của vụ việc bê bối lãnh đạo diễn ra cuối tháng 8/2012. Đây cũng là khoảng thời gian mà Thủ tướng Nguyễn Tấn Dũng hé lộ việc đang thực hiện sửa đổi và sẽ sớm ban hành nghị định cho phép các nhà đầu tư nước ngoài được mua cổ phần của các ngân hàng thương mại Việt Nam với tỷ lệ lớn hơn mức trần 30% (thông tin này đã được các báo nước ngoài đưa tin rộng rãi khi đó).

ACB nay đã khác xưa!

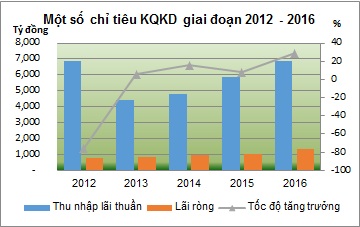

Mặt khác, sau một thời gian dài tái cấu trúc, đến nay ACB đã đạt được những thành tựu nhất định. Tăng trưởng tín dụng của ngân hàng đã cải thiện mạnh trong thời gian gần đây (2014 là 9.2%, 2015 là 15.7%), đặc biệt năm 2016, cho vay khách hàng đạt 161.6 ngàn tỷ đồng, tăng 20.8% so với cùng kỳ năm trước. Đi kèm với tăng trưởng tín dụng tốt thì tỷ lệ nợ xấu của ngân hàng giảm mạnh. Tính đến cuối năm 2016 con số này chỉ còn 0.85% dù cho sau sự việc bê bối lãnh đạo diễn ra vào tháng 8/2012, tỷ lệ nợ xấu của ACB liên tục tăng, đỉnh điểm quý 2/2014 lên mức 3.65% vượt chuẩn quy định của Ngân hàng Nhà nước.

Tiếp đó, lợi nhuận của ngân hàng sau 9 tháng đầu năm 2016 cũng đạt kết quả khả quan. Cụ thể, tuy lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng giảm 5% đạt 1,807 tỷ nhưng chi phí dự phòng rủi ro tín dụng giảm mạnh từ 819 tỷ cùng kỳ năm trước xuống 562.6 tỷ đã giúp lãi ròng đạt 996 tỷ đồng, tăng 17%. Phải nhắc thêm rằng, lợi nhuận thuần của ngân hàng sụt giảm là do hoạt động mua bán chứng khoán đầu tư lỗ 602 tỷ đồng trong khi lãi hoạt động dịch vụ tăng trưởng 23%.

Theo CTCK Bản Việt (VCSC), khoản lỗ từ chứng khoán đầu tư là kết quả của việc ghi nhận dự phòng trái phiếu do 6 công ty phát hành liên quan đến vụ việc bầu Kiên trước đó, ước tính ACB đã giải quyết khoảng 1,800 – 1,900 tỷ đồng các khoản phải thu từ nhóm 6 công ty trong 9 tháng đầu năm, còn lại khoảng 300 – 400 tỷ trong quý 4. Do vậy, thực tế hoạt động cốt lõi của ngân hàng vẫn đang tăng trưởng tốt, VCSC dự phóng lợi nhuận từ thu nhập lãi và thu nhập từ phí dịch vụ, hoa hồng năm 2016 sẽ tăng lần lượt 16.2% và 26.4%; tăng trưởng tín dụng lên 21% và NIM ổn định tại mức 3.3%. ROE chính thức của ACB ở mức thấp dự kiến là 9% cho năm 2016, nếu không tính các vấn đề tồn đọng thì có thể lên 16.1%.

Quả thật, khi ACB công bố BCTC hợp nhất quý 4/2016 mới đây đã không gây thất vọng cho nhà đầu tư với lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng cả năm 2016 tăng trưởng 31% đạt 2,884.6 tỷ dẫn đến lãi ròng đạt 1,325 tỷ đồng, tăng trưởng 29% (con số tăng trưởng của cả năm 2015 chỉ đạt khoảng 8%).

Đối với các vấn đề tồn đọng từ năm 2012 như khoản tiền gửi tại VietinBank, GPBank, Ngân hàng xây dựng, khoản cho vay các tổ chức tín dụng khác và khoản phải thu tại nhóm 6 công ty, ACB đã được ngân hàng nhà nước phê duyệt điều chỉnh phương án cơ cấu lại 2013-2015, VCSC nhận định có thể các vấn đề tồn đọng này sẽ giải quyết xong trước năm 2018 và từ đây lợi nhuận ròng của ngân hàng sẽ tăng trưởng đều đặn. ACB cũng dự kiến sẽ trả cổ tức trở lại vào năm 2018 tại mức 15% mệnh giá trong khi hiện nay 10% đã là mức cao nhất.

Hai tháng cuối năm 2016, ACB đã hoàn tất việc phát hành 1,054 tỷ đồng trái phiếu kỳ hạn 10 năm 1 ngày để bổ sung nguồn vốn cấp 2, nâng cao tỷ trọng nguồn vốn trung dài hạn. VCSC cho rằng điều này sẽ giúp ACB cải thiện CAR, ROOM, LDR, qua đó hỗ trợ tăng trưởng lợi nhuận và các kế hoạch đầu tư khác như dịch vụ ngân hàng ưu tiên, dịch vụ ngân hàng kỹ thuật số. Mặt khác, ACB cũng mới trả cổ tức cổ phiếu 10% tăng vốn điều lệ lên 10,273 tỷ đồng tạo cơ sở để ngân hàng mở thêm chi nhánh và đầu tư vào tài sản cố định, tăng sức cạnh tranh./.

|