|

Đầu năm, nên đầu tư cổ phiếu nào?

NVL chào sàn phiên 28/12/2016 nhằm đẩy mạnh thu hút đầu tư để phát triển dự án, VSC với kỳ vọng doanh thu năm 2017 tăng trưởng tốt với đòn bẩy từ cảng VIP Green, hay câu chuyện hưởng lợi từ tăng trưởng ngành tại QNS – là những cổ phiếu được CTCK đưa vào danh mục đầu tư cho ngày đầu năm mới.

NVL: Quỹ đất tốt, chào sàn với nhiều hứa hẹn cho nhà đầu tư

CTCP Tập đoàn Đầu tư Địa ốc No Va (HOSE: NVL) chính thức giao dịch trên HOSE phiên đầu tiên vào ngày 28/12/2016 với giá tham chiếu là 50,000 đồng/cổ phần. Tại mức giá trên, CTCP Chứng khoán Bảo Việt (BVS) ước tính PE và PB năm 2017 là 9.9 và 2.3 lần. Như vậy, mức chi trả hợp lý cho cổ phiếu Novaland năm 2017 tương đương 65,000 đồng/cp.

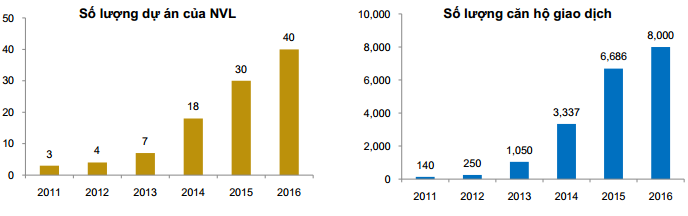

Được biết, Novaland chính thức gia nhập thị trường vào năm 2007 với dự án đầu tay là SunriseCity South, đến nay Tập đoàn đã có gần 30 dự án đã được đưa ra thị trường. Cùng với đó, số lượng căn hộ giao dịch của Novaland chiếm khoảng 30% toàn giao dịch thị trường Hồ Chí Minh, thương hiệu Novaland cùng với Vingroup được xem là 2 nhà phát triển bất động sản lớn nhất thị trường Sài thành đến hiện tại nếu xét về quy mô dự án và số lượng giao dịch.

Mặt khác, hoạt động bán hàng tích cực của năm 2015 và 2016 sẽ sớm phản ánh vào doanh thu và lợi nhuận của Tập đoàn trong năm 2017 và 2018. Với tổng số gần 15,000 căn hộ và nhà phố đã bán, lợi nhuận mà Tập đoàn dự kiến lần lượt là 3,144 và 5,082 tỷ đồng. Biên lợi nhuận ròng các dự án trung bình từ 17 – 20%.

Với những lợi thế trên, BVSC cho rằng cùng với việc Novaland niêm yết sẽ thu hút sự quan tâm và là cơ hội đầu tư đáng được xem xét dành cho các nhà đầu tư. Được biết thêm, trong 5 năm tới, kế hoạch phát triển của Tập đoàn vẫn nhiều tham vọng khi sở hữu nhiều quỹ đất lớn, trọng điểm ở các khu vực đang phát triển như khu Đông, các quận trung tâm như quận 1, 3, 4, 5 và 11. Nói đi cũng phải nói lại, nhà đầu tư cũng cần lưu ý về khả năng tăng trưởng chậm lại khi mà thị trường bất động sản dự báo sẽ rất cạnh tranh trong 2017 và 2018.

Xem thêm tại đây

VIP Green sẽ là động lực tăng trưởng năm 2017 đối với VSC

Đó là những kỳ vọng lạc quan của BVSC đối với CTCP Container Việt Nam (HOSE: VSC), theo đó giá mục tiêu cho cổ phiếu này là 72,000 đồng/cp.

Cụ thể, việc VIP Green đi vào hoạt động ở mức công suất tối đa trong năm 2017 trong khi cảng Green dự bán sẽ bị giảm sản lượng do nguồn hàng bị san sẻ bớt ra các cảng phía hạ nguồn sông Cấm, BVSC dự báo tổng sản lượng hàng hóa qua cảng của VSC vào năm 2017 là 815,000 TEU và vẫn chiếm khoảng 15% thị phần khu vực cảng Hải Phòng. Với động lực tăng trưởng từ cảng mới VIP Green, dự báo doanh thu 2017 của VSC sẽ đạt 1,317 tỷ đồng, tăng 18% theo năm, lợi nhuận sau thuế tăng trưởng 30% theo năm, đạt 328 tỷ nhờ cảng mới vận hành ổn định. EPS 2017 ước tính khoảng 6,034 đồng/cổ phần, tăng 21% theo năm tương ứng với P/E forward là 8.5 lần, là mức P/E khá hấp dẫn so với thị trường.

Thông tin về VIP Green, sau khi lắp đặt 2 cẩu QC giai đoạn 1 vào nửa đầu năm, cẩu QC thứ 3 vào tháng 7 và QC thứ 4 vào tháng 11/2016, cảng VIP Green đã được hoàn thiện và có thể vận hành với công suất thiết kế toàn dụng 500,000 TEU trong năm 2017. Tinh riêng trong quý 4/2016, công suất hoạt động của VIP Green tăng lên khoảng 90,000 TEU thay vì 75,000 TEU của các quý trước. Theo đó, tổng công suất của VSC bao gồm VIP Green và Green vào khoảng 165,000 TEU trong quý 4/2016. Ước tính cả năm 2016, VIP Green sẽ đạt khoảng 346 tỷ doanh thu. Với chi phí tài chính khoảng 45 tỷ và chi phí khấu hao khoảng 65 tỷ cho năm đầu tiên hoạt động, lợi nhuận sau thuế của VIP Green dự báo đạt khoảng 34 tỷ đồng.

Xem thêm tại đây

Giá trị hợp lý của cp QNS là 123,740 đồng/cp

CTCP Chứng khoán Maritime (MSI) khuyến nghị mua cổ phiếu CTCP Đường Quảng Ngãi (UPCoM: QNS) với giá mục tiêu là 123,740 đồng/cp về trung và dài hạn.

Kỳ vọng từ tăng trưởng ngành, theo Bộ Công thương trong 6 tháng đầu năm 2016, ngành thực phẩm và đồ uống tăng trưởng khả quan so với cùng kỳ năm trước. Cụ thể, chế biến thực phẩm tăng 12.9% theo năm, sản xuất đồ uống tăng 10.1% theo năm và chỉ số tồn kho đã giảm được 6%. Trong đó, là một doanh nghiệp có thâm niên hoạt động đa ngành nghề trong lĩnh vực thực phẩm và đồ uống, hiện QNS đang sở hữu 3 nhà máy sản xuất sữa đậu nành tại Quảng Ngãi (miền Trung), Bắc Ninh (miền Bắc) và Bình Dương (miền Nam). Đồng thời, QNS còn có hệ thống phân phối rộng khắp với 156 nhà phân phối và 142,000 điểm bán hàng trên hệ thống cả nước.

Mặt khác, việc đầu tư xây dựng nhà máy tại Bình Dương (tổng vốn đầu tư là 898.4 tỷ đồng) mang đến nhiều lợi ích, kỳ vọng sẽ nâng tổng công suất sản xuất sữa đậu nành của doanh nghiệp lên 390 triệu lít/năm (tương đương với 2 tỷ sản phẩm/năm) và sau đó là 480 triệu lít/năm khi nhà máy hoàn thiện giai đoạn 2.

Đáng chú ý, trong năm 2016, QNS đã hoàn thành dự án mở rộng nâng công suất ép của nhà máy đường An Khê là 18,000 tấn mía/ngày với tổng vốn đầu tư hơn 1,653 tỷ đồng, diện tích đất là 301,557 m2. Bên cạnh đó công ty cũng đã triển khai xây dựng Nhà máy Nhiệt điện sinh khối An Khê công suất 95MW với vốn đầu tư là 1,900 tỷ đồng sử dụng bã mía thừa làm nguyên liệu đốt tạo năng lượng sạch, an toàn và thân thiện môi trường, phục vụ cho nhu cầu sản xuất của nhà máy An Khê và hòa vào lưới điện Quốc gia.

Về hoạt động kinh doanh, QNS đạt tỷ lệ tăng trưởng lợi nhuận ròng trung bình giai đoạn 2012 - 2015 hơn 24%. Biên lợi nhuận gộp qua các năm dao động trong mức 27 - 30%, cao hơn tỷ suất lợi nhuận gộp của các công ty khác cùng ngành. Tính đến cuối tháng 9/2016, lượng tiền và tương đương tiền của Công ty là 294 tỷ đồng và 1,594.7 tỷ đồng lợi nhuận chưa phân phối, nợ vay ngắn hạn và dài hạn chỉ bằng 23.9% tổng tài sản và đang có xu hướng giảm dần.

Theo MSI, cổ phiếu QNS đang được giao dịch thấp hơn giá trị thực tế với P/B là 4.5x và P/E Trailing là 13.0x, thấp hơn 15.4% so với P/E thị trường 15.4X. Như vậy, giá trị hợp lý của cổ phiếu QNS là 123,740 đồng/cp.

Xem thêm tại đây

..................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|