|

DN tăng vốn khủng 3 năm nhìn lại: Chung cảm xúc – buồn và thất vọng!

Giai đoạn 2014–2015, tận dụng thời điểm thuận lợi của thị trường chứng khoán, hàng loạt doanh nghiệp đã tung ra các đợt tăng vốn khủng. Sau 3 năm nhìn lại, các nhà đầu tư đã rót tiền có lẽ cùng chung một cảm xúc buồn và thất vọng khi mà giá cổ phiếu các doanh nghiệp này đa phần đã về ngang cốc trà đá.

Những nỗi thất vọng

Một nghịch lý đang diễn ra tại một loạt doanh nghiệp có tốc độ tăng vốn thần tốc như TSC, HAI, KLF, VHG, HAR, DLG…; rằng quy mô càng lớn, tiền huy động càng nhiều thì giá cổ phiếu càng rớt thảm.

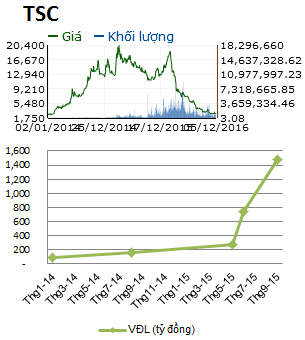

Ví như TSC từ mức vốn 83 tỷ đồng năm 2013, qua 3 năm vốn đã tăng lên 1,476 tỷ đồng. Việc huy động được một khoản tiền lớn từ cổ đông đem đến cho Công ty nguồn vốn để mở rộng quy mô, nắm bắt các cơ hội đầu tư, đồng thời dịch chuyển cơ cấu vốn trở nên an toàn (tỷ lệ nợ trên vốn chủ sở hữu chỉ dưới 15% trong khi năm 2013 là 133%).

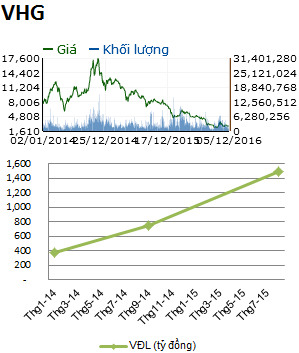

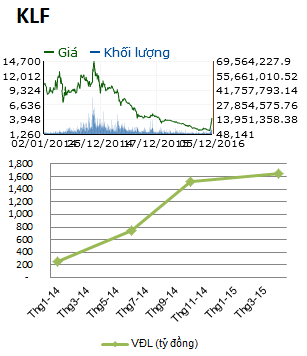

Hay VHG, KLF và HAR cũng ấn tượng không kém khi tăng mạnh quy mô từ 200–300 tỷ lên hơn 1,000 tỷ đồng trong giai đoạn 2014 - 2015; qua đó nợ chỉ còn chiếm 10-30% vốn chủ sở hữu, một sức khỏe tài chính có thể nói là rất ổn.

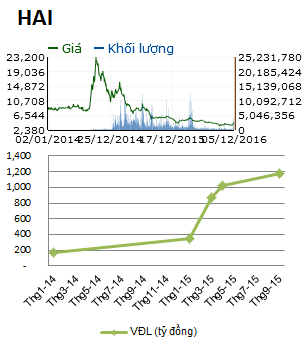

Diễn biến giao dịch cổ phiếu (giá điều chỉnh)

và quá trình tăng vốn từ 2014 đến nay

|

|

|

|

Thế nhưng túi tiền của cổ đông không những chẳng phình to theo quy mô Công ty mà lại teo tóp khi việc giá cổ phiếu ngày càng rớt thảm về mức cốc trà đá, cả TSC, VHG, KLF hay HAR đều cùng đang được giao dịch ở mức giá 2,500 – 4,000 đồng/cp. So với giá 10,000 đồng/cp (đa phần các doanh nghiệp đều phát hành bằng mệnh giá) mà cổ đông bỏ ra trong các đợt tăng vốn thì tài khoản đã bay hơi khoảng 70%.

Doanh nghiệp tăng vốn luôn là hoạt động được khuyến khích trên thị trường chứng khoán bởi đối với doanh nghiệp huy động được vốn là cơ hội để chuyển mình và với nhà đầu tư khi rót tiền vào doanh nghiệp ắt hẳn kỳ vọng gia tăng tỷ suất sinh lợi. Thế nhưng hiện tượng doanh nghiệp càng tăng vốn khủng, cổ phiếu càng giảm mạnh mẽ, nhà đầu tư cứ phải cắt lỗ hoặc chịu chôn vốn hàng năm trời với hy vọng kết quả kinh doanh doanh nghiệp cải thiện để lấy lại vốn mà cũng có thể không bao giờ lấy lại được. Điều này quả thực sẽ tạo ra một hệ lụy xấu, doanh nghiệp huy động vốn lớn trở thành một nỗi ám ảnh với nhà đầu tư.

Vì đâu nên nỗi?

Nhìn lại quá trình tăng vốn của TSC và HAI đều thấy điểm chung thú vị, đó là tại thời điểm phát động kế hoạch tăng vốn thì giá cổ phiếu của các doanh nghiệp này đều duy trì ở mức cao trên thị trường chứng khoán trong khi giá chào bán thì thấp hơn thị giá rất nhiều.

Như TSC, đợt phát hành 73.8 triệu cp tăng vốn lên 1,476 tỷ đồng, thị giá cổ phiếu dao động ở 20,000–27,000 đồng/cp, gấp đôi mức giá chào bán; còn ở đợt phát hành 31.6 triệu cp giá 10,000 đồng/cp trước đó, TSC thu hút ở việc vừa phát hành chào bán vừa chia thưởng cp lớn với tỷ lệ 67% và giá thì dao động từ 40,000–51,000 đồng/cp. Phải nói thêm rằng, mức giá cao chót vót của TSC bắt đầu từ con sóng tăng xuất hiện trước kế hoạch tăng vốn khoảng 1 năm trong khi nhiều năm trước đó xập xình quanh mốc 5,000–7,000 đồng/cp.

Hay HAI, các năm trước giá chỉ đi ngang quanh 20,000 đồng/cp, ba tháng trước kế hoạch tăng vốn giá bắt đầu tăng và nhảy vọt lên trên 50,000 đồng/cp đi kèm với việc thực hiện chia thưởng cp tỷ lệ khủng 100%.

Ở khía cạnh khác, VHG lại được đảm bảo thành công đợt phát hành nhờ một đối tác chiến lược và ngay sau khi kết thúc đối tác chiến lược này cũng đã thoái hết vốn. Tính đến hiện tại, hầu hết cổ đông của VHG đều là cổ đông nhỏ; đã lâu không thấy xuất hiện bóng dáng cổ đông lớn trừ đối tác chiến lược kể trên.

Còn KLF lại là một siêu phẩm đầu cơ, mỗi phiên có đến hàng triệu thậm chí hàng chục triệu cp trao tay; hơn nữa tại thời điểm tăng vốn, giá cổ phiếu KLF được duy trì trên mệnh giá. Đây có lẽ là hai nguyên nhân kích thích lòng tham của nhà đầu tư khi đâm đầu vào KLF.

Có thể thấy một điều, khi doanh nghiệp tăng vốn đều trưng ra cho nhà đầu tư cơ hội kiếm lời hết sức “ngon ăn” và khiến họ bị mờ mắt không để ý đến điều quan trọng nhất đó là phương án sử dụng vốn ra sao, hiệu quả sử dụng vốn và ý nghĩa của phương án tăng vốn với hoạt động doanh nghiệp.

Khi công bố việc tăng vốn, hầu hết các doanh nghiệp này đều nêu ra kế hoạch sử dụng rất chung chung mơ hồ, đồng thời cũng tạo ra cho nhà đầu tư sự hoài nghi khi mà liên tục điều chỉnh kế hoạch sử dụng vốn và bán khoản đầu tư sau một thời gian ngắn rót tiền.

Cụ thể, TSC và VHG huy động vốn để M&A, tăng đầu tư vào các công ty con, công ty liên doanh liên kết cùng ngành (công ty cũng đưa ra tên các doanh nghiệp sẽ đầu tư nhưng thông tin về các doanh nghiệp này đều rất khó có thể kiếm ra trên các phương tiện thông tin). Điều đáng nói là cả TSC, VHG đều bán khoản đầu tư của mình sau vài tháng nắm giữ (khoảng 9 tháng). TSC thì bán vốn Hạt giống TSC còn VHG thì bán Thủy sản Viễn Đông. Riêng HAI quay ngoắt 180 độ chuyển hướng sử dụng vốn huy động được từ đầu tư nông nghiệp công nghệ cao sang bất động sản khi đổ hơn 670 tỷ đồng vào Công ty TNHH Đầu tư và Phát triển Địa ốc HAI.

Sau tất cả, nhà đầu tư có lẽ nên rút ra bài học kinh nghiệm cho chính mình khi muốn kiếm lời từ việc huy động vốn của doanh nghiệp./.

Xem thêm:

* VHG huy động và tiêu cạn 1,125 tỷ đồng từ cổ đông trong vỏn vẹn 2 năm

* Liều thuốc nào đang hồi sinh siêu phẩm đầu cơ?

|