|

Công bố thông tin trên TTCK: Có nên tốt khoe xấu che?

Trong văn hóa Á Đông, tốt khoe xấu che trở thành một quan niệm sống trong sinh hoạt hàng ngày. Điều này cũng được nhìn thấy nhiều trong kinh doanh, mà cụ thể trong lĩnh vực công bố thông tin trên chứng khoán. Tuy nhiên hệ quả để lại là rất to lớn, vậy có nên hay không việc công bố một thông tin xấu?

Đối với các doanh nghiệp đang niêm yết trên thị trường chứng khoán (TTCK), công bố thông tin (theo quy định bắt buộc từ Thông tư 115 có hiệu lực từ 01/01/2016) là một trong những chỉ báo quan trọng để giúp nhà đầu tư tiếp cận và hiểu rõ hơn về doanh nghiệp, từ đó đưa ra quyết định nên đầu tư hay không.

Mặc dù vậy, vấn đề công bố thông tin của các doanh nghiệp niêm yết (DNNY) dường như vẫn chưa được chú trọng đúng mức. Trong một cuộc khảo sát toàn diện về mức độ tuân thủ đúng và đầy đủ về nghĩa vụ công bố thông tin trên thị trường chứng khoán do Hiệp hội Các nhà quản trị tài chính Việt Nam (VAFE) và Vietstock thực hiện, tỷ lệ các DNNY thực hiện đúng và đầy đủ nghĩa vụ công bố thông tin mới chỉ dừng lại ở một con số rất nhỏ.

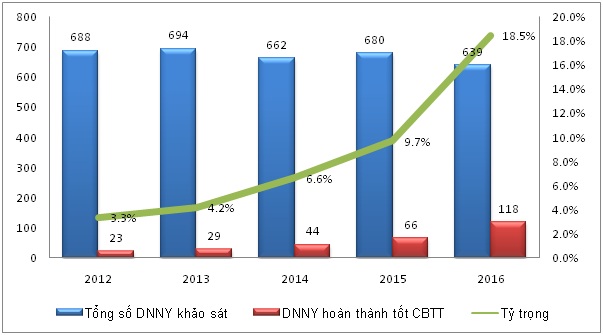

Cụ thể như vào năm 2012 chỉ có 23 doanh nghiệp trên tổng số 688 doanh nghiệp niêm yết, tương ứng tỷ lệ 3.3% hoàn thành nghĩa vụ công bố thông tin theo quy định. Tỷ lệ này tăng lên 4.2% vào năm sau đó và là 9.7% vào năm 2015. Sang năm 2016, số doanh nghiệp không vi phạm nghĩa vụ công bố thông tin thống kê được là 118 đơn vị, tăng đáng kể so với các năm trước đó, tuy nhiên xét trên tổng thể thì cũng chỉ mới đạt 18.5% trong tổng số 639 doanh nghiệp niêm yết khảo sát.

Thống kê DNNY tuân thủ đúng và đầy đủ nghĩa vụ CBTT giai đoạn 2012-2016

|

Trở lại với câu chuyện tốt khoe, không cần bàn nhiều về vấn đề này bởi các đơn vị kinh doanh đã làm rất tốt. Không khó để tìm thấy những thông tin tốt về hoạt động kinh doanh phát đi hàng tháng từ phía doanh nghiệp hoạt động hiệu quả.

Ở đây, vấn đề mấu chốt nằm ở quan niệm xấu thì che, bởi nó được áp dụng một cách triệt để. Trên thị trường chứng khoán, hầu hết các doanh nghiệp đều có tâm lý che giấu những khó khăn mà đơn vị mình đang đối mặt dẫn đến việc trì hoãn công bố thông tin theo quy định. Chẳng hạn như trường hợp của CTCP Việt An (AVF) đã chậm công bố thông tin về các báo cáo tài chính quý kể từ năm 2014 trở đi. Và khi AVF công bố kết quả kinh doanh quý 1/2014 đã gây bất ngờ lớn cho cổ đông khi lần đầu thua lỗ kể từ khi niêm yết vào năm 2010. Tính đến quý 2/2016 thì AVF đã lỗ 8 quý liên tiếp và trong thời gian này liên tục bị Sở GDCK TPHCM nhắc nhở về việc chậm công bố thông tin BCTC. Kết quả là Sở đã đi đến quyết định đưa AVF vào diện kiểm soát trước khi quyết định hủy niêm yết vào tháng 5/2015.

Hay như JVC, sau biến bố các sai phạm liên quan đến Nguyên Chủ tịch Lê Văn Hướng được đưa ra ánh sáng thì đơn vị này liên tục mắc lỗi về công bố thông tin. Lần nghiêm trọng gần đây nhất là chậm nộp BCTC kiểm toán 2015 của JVC. Và con số được công bố khiến không ít nhà đầu tư ngán ngẩm với mức lỗ lên đến 1,336 tỷ đồng, gấp đôi số mà công ty tự lập. Ngay sau đó thì UBCKNN đã có quyết định xử phạt tài chính đối với JVC về vấn đề chậm công bố thông tin này.

Trong cuốn sách “Using Investor Relations to Maximize Equity Valuation” của hai tác giả Thomas M.Ryan và Cha A.Jacobs, đã xuất bản bằng tiếng Việt với tên sách “Vai trò của Quan hệ Nhà đầu tư (IR) trong việc tối đa hóa giá trị doanh nghiệp”, một vấn đề được nhấn mạnh trong việc công bố thông tin là không nên che giấu. Theo đó, ban lãnh đạo không nên che đậy những khó khăn của doanh nghiệp. Các nhà quản lý sẽ phạm phải sai lầm lớn và gây ảnh hưởng xấu đến uy tín của doanh nghiệp nếu chỉ đề cập đến câu chuyện tích cực trong lúc đối mặt với nhiều thách thức nghiêm trọng. Ban lãnh đạo nên công bố sự thật, các nguyên nhân đằng sau và biện pháp vượt qua thách thức. Ban lãnh đạo không nên để ý quá nhiều đến câu chuyện không đạt được kế hoạch kinh doanh vì đây là điều rất bình thường trên thị trường chứng khoán. Lãnh đạo doanh nghiệp nên chủ động và sẵn sàng giải trình mọi việc.

Thực tế, trên thị trường chứng khoán Việt, đã có doanh nghiệp mạnh dạn thực hiện điều này. Còn nhớ CII đã phát đi thông báo về khả năng có thể lỗ trong quý 4/2015 do phải trích lập dự phòng tài chính và những liên quan đến thông tin thanh tra các dự án BOT do CII là chủ đầu tư. Kết quả là khi chính thức công bố mức lỗ trong BCTC hợp nhất quý 4/2015 thì giá cổ phiếu CII cũng chỉ bị ảnh hưởng rất ít nếu không muốn nói là không ảnh hưởng gì.

Trước đó, vào cuối năm 2014, thị trường đón nhận thông tin từ HĐQT AAA về việc sẽ điều chỉnh giảm giá bán sản phẩm trong quý 4/2014 và quý 1/2015 do giá dầu thế giới giảm sâu nhằm mục đích hỗ trợ khách hàng cũng như tìm kiếm khách hàng mới. Tất nhiên điều này đã khiến kết quả kinh doanh của AAA suy giảm mạnh trong 2 quý và giá cổ phiếu khi đó cũng đã sụt giảm đáng kể để phản ánh đúng những khó khăn nhất thời. Tuy nhiên, AAA đã làm tốt khi không che giấu thông tin này mà mạnh dạn công bố, đưa ra giải pháp khắc phục. Kết quả cho đến hôm nay, giá cổ phiếu AAA đã vững vàng trở lại trên vùng giá 30,000 đồng/cp (vùng cao nhất từ khi niêm yết), tương ứng tăng hơn 60% kể từ khi niêm yết và 195% chỉ trong 1 năm qua.

Hay như thông tin gần đây nhất từ TTF liên quan đến việc giá trị hàng tồn kho bị hụt ngàn tỷ đồng được công bố kèm theo đó là khoản lỗ hơn 1,000 tỷ đồng. Không bàn đến câu chuyện quá khứ của TTF, từ khi Vingroup (VIC) chính thức tham gia vào đơn vị này với vai trò là cổ đông lớn nhất, Ban lãnh đạo của TTF (phần lớn đến từ đại diện của VIC) đã không che giấu thông tin mà lập tức công bố khi phát hiện ra vấn đề. Việc giá cổ phiếu giảm trong thời gian qua là để phản ánh đúng giá trị thật của TTF, có thể ảnh hưởng đến nhà đầu tư đang nắm giữ (trong đó VIC là cổ đông lớn nhất sẽ bị ảnh hưởng nhiều nhất) nhưng là việc cần thiết để đảm bảo cho sự phát triển trong dài hạn của doanh nghiệp.

Đã đến lúc doanh nghiệp niêm yết cần thay đổi quan niệm về công bố thông tin nói riêng hay hoạt động quan hệ nhà đầu tư nói chung, đừng để điều này trở thành áp lực nặng nề mà hãy biến thành cơ hội để tối đa hóa giá trị doanh nghiệp. Một doanh nghiệp nếu muốn bước chân vào “sân chơi chính” trên sàn chứng khoán thì đều phải công bố bản cáo bạch niêm yết; bản thân chữ “bạch” đã chứa đựng sự trung thực, chính xác và công khai trong từng con số thì mới thu hút được các nhà đầu tư./.

|