|

Công bố thông tin không chỉ là nghĩa vụ

Thời gian gần đây, những bê bối về công bố thông tin đối với các doanh nghiệp niêm yết đang diễn ra với tần suất ngày càng nhiều, và điều này không chỉ tác động tới doanh nghiệp mà trực tiếp đến quyền lợi của cổ đông, nhà đầu tư trên thị trường bị ảnh hưởng. Công bố thông tin không chỉ là nghĩa vụ phải thực hiện mà cần gắn với trách nhiệm của từng công ty.

Việc công bố thông tin, đặc biệt đối với các công ty đại chúng, các tổ chức niêm yết là điều đã được pháp luật quy định. Từ công bố thông tin định kỳ cho tới những sự kiện bất thường đã được quy định trong Thông tư 155/2015 của Bộ Tài chính có hiệu lực từ tháng 10/2015 về hướng dẫn công bố thông tin trên thị trường chứng khoán.

Tuy nhiên, không ít trường hợp những thông tin quan trọng vẫn bị doanh nghiệp lờ đi hay chất lượng thông tin công bố không cao, trong khi việc công bố những thông tin đó đáng ra phải thực hiện một cách kịp thời hơn nữa chứ không phải chỉ mang tính chất thông báo.

* Chưa đến 20% DNNY tuân thủ đúng và đầy đủ nghĩa vụ công bố thông tin năm 2016

Chuyện của một năm về trước

Nếu nói về một trong những khủng hoảng về công bố thông tin thì vụ việc cách đây một năm của CTCP Thiết bị Y tế Việt Nhật (HOSE: JVC) là một minh họa đáng chú ý. Nói là đáng chú ý là bởi đáng ra nếu doanh nghiệp công bố thông tin một cách kịp thời hơn thì mức thiệt hại mà nhà đầu tư trên thị trường phải gánh chịu đã không nhiều đến vậy.

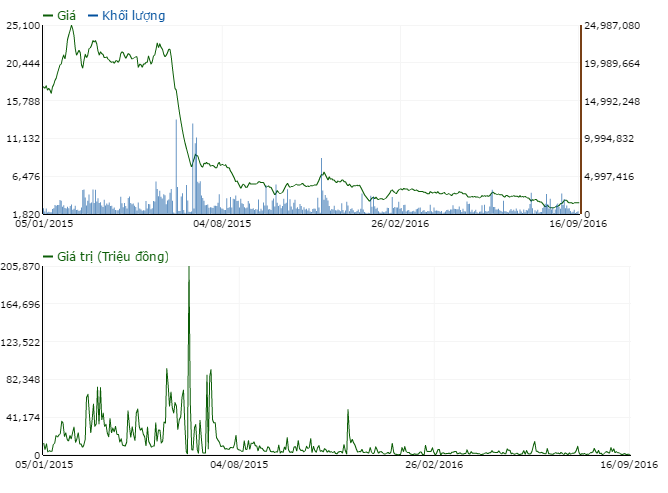

Diễn biến giao dịch cổ phiếu JVC từ đầu năm 2015 đến nay

|

Trước khi cổ phiếu của Công ty này lao dốc liên quan đến những tin đồn bất lợi về ông Lê Văn Hướng, Chủ tịch HĐQT thời bấy giờ, JVC một trong những công ty dẫn đầu về lĩnh vực cung cấp các sản phẩm y tế với số vốn điều lệ hơn 1,000 tỷ đồng, cùng lợi thế là đơn vị phân phối độc quyền của Hitachi, bên cạnh một số thương hiệu khác như Fujifilm, Konica, Horizon… Ngoài lĩnh vực kinh doanh đặc thù, cơ cấu cổ đông của Công ty này cũng có sự xuất hiện của những nhà đầu tư từ Nhật Bản, với khối ngoại thường trực phủ kín room ở mức 49%, ngoài ra nhân sự trong HĐQT cũng nắm một lượng lớn cổ phiếu.

Là một trong những ngành thuộc nhóm phòng thủ, cổ phiếu JVC là một lựa chọn được coi là an toàn khi thị trường có dấu hiệu rủi ro, góp phần khiến thị giá JVC tăng mạnh từ đầu năm 2015 và giữ nguyên vùng giá giao dịch cho tới tháng 6/2015, bất chấp biến động của thị trường.

Khi mà thị trường hoàn toàn không nhận được thông tin bất lợi từ phía doanh nghiệp thì các diễn đàn bắt đầu rộ lên những tin đồn không chính thức về vị Chủ tịch Lê Văn Hướng, đó cũng là thời điểm cổ phiếu JVC bắt đầu lao dốc.

Sau 5 phiên “lau sàn” liên tiếp, đến 13/06/2015 JVC đã có văn bản để công bố thông tin đầu tiên về vụ việc. Thay vì những thông tin được ngóng trông, JVC chỉ thông báo vỏn vẹn là… Công ty vẫn đang hoạt động bình thường. Thế nhưng, thông tin công bố của JVC được ví như là “tờ giấy A4 trị giá cả trăm tỷ đồng”. Sau thông tin đó thì hàng loạt nhà đầu tư lao vào bắt đáy JVC tại mức giá hơn 16,100 đồng/cp; nhưng chỉ 1 ngày sau, kịch bản “lau sàn” lặp lại mà không có một động thái mới nào từ JVC. Dường như những cổ đông bán ra hôm đó đã “thoát hàng” thành công!

Đến ngày 23/06/2015, sau chuỗi 15 ngày giảm sàn, thông tin liên quan đến Chủ tịch Lê Văn Hướng mới được cơ quan điều tra công bố. Thời điểm này, giá cổ phiếu JVC trên thị trường chỉ còn 11,000 đồng/cp, chưa tới 50% so với mốc gần 24,000 đồng trước sự việc.

Nối tiếp những phiên lao dốc không phanh tiếp theo là hàng loạt những biến động nhân sự nắm quyền tại JVC. Quỹ DI – cổ đông lớn nhất của JVC bất ngờ rút người ra khỏi vị trí cao nhất, vị trí Tổng Giám đốc thay đổi liên tục… Cùng với đó là sự im lặng đến lạ từ phía JVC. Ngay cả thông tin có được trong buổi gặp mặt nhà đầu tư, ĐHĐCĐ thường niên tổ chức nhiều tháng sau khi tin đồn xuất hiện cũng khiến thị trường lo nhiều hơn là tin, bởi đến khi đó lý do ông Lê Văn Hướng bị bắt và diễn biến của việc điều tra đến đâu vẫn không được tiết lộ.

Trong một văn bản được JVC giải trình cuối tháng 8/2015 về vấn đề không công bố một số thông tin về nhân sự cấp cao trong giai đoạn khó khăn, HĐQT JVC cho biết: “Việc không công bố là do tránh tạo tâm lý hoang mang, bất ổn cho cổ đông, nhà đầu tư và JVC xét thấy hành động này của HĐQT là phù hợp để không làm xấu hơn nữa tình trạng của công ty”?!

Đến nay, sau hơn một năm kể từ sự việc đó, những góc khuất trong hoạt động kinh doanh trước đây, của ban lãnh đạo cũ chỉ dần lộ diện thông qua những BCTC kiểm toán được công bố. Tuy nhiên, trách nhiệm đến đâu vẫn chỉ là câu hỏi chưa có lời giải, trong khi thị giá cổ phiếu JVC – một cổ phiếu “đình đám” trong lĩnh vực thiết bị y tế, một doanh nghiệp có vốn điều lệ cả ngàn tỷ đồng chỉ còn vỏn vẹn hơn 3,000 đồng/cp.

Chuyện của năm nay

Nếu như câu chuyện của JVC một năm về trước liên quan chặt chẽ đến khía cạnh tính kịp thời của công bố thông tin thì câu chuyện của năm nay của CTCP Mỏ và Xuất nhập khẩu Khoáng sản Miền Trung (UPCoM: MTM) liên quan đến tính chính xác của công bố thông tin.

MTM là một doanh nghiệp đăng ký giao dịch trên UPCoM kể từ giữa tháng 4/2016 và nhanh chóng thu hút được sự chú ý của nhà đầu tư. Ngay sau khi tăng trần lên gần 15,000 đồng/cp trong phiên giao dịch đầu tiên, cổ phiếu của doanh nghiệp này lao dốc về mức thấp nhất chưa tới 3,000 đồng/cp chỉ sau hơn 1 tháng giao dịch. Mặc dù vậy, thanh khoản của cổ phiếu cao đến bất ngờ, trên dưới 1 triệu cp/phiên, cá biệt có phiên tới hơn 4 triệu cp được trao tay.

Tuy vậy, câu chuyện của MTM không nằm ở diễn biến giao dịch mà ở chính bản thân của công ty. Bởi, những thông tin mà doanh nghiệp này từng công bố trong bản cáo bạch cho tới địa chỉ kinh doanh lộ nhiều điểm đáng ngờ, thậm chí còn sử dụng hình ảnh, thông tin từ một doanh nghiệp có cái tên tương tự là CTCP Khoáng sản Miền Trung để giới thiệu với nhà đầu tư.

Đến khi BCTC năm 2015 và 6 tháng đầu năm 2016 được công bố, những thông tin về sự không minh bạch trong hoạt động của doanh nghiệp này tiếp tục lộ diện. Hàng loạt các khoản hồi tố, trích lập dự phòng đối với khoản phải thu, đặc biệt là khoản phải thu đối với ban lãnh đạo cũ của công ty hàng trăm tỷ đồng dần lộ diện.

Thậm chí, theo BCTC quý 4/2015 mới được MTM công bố ngày 14/09, Công ty cho biết thực tế vốn điều lệ thực góp tại thời điểm 31/12/2015 mới chỉ có hơn 268 tỷ đồng tương đương với số lượng cổ phiếu thực tế chỉ gần 27 triệu cp, thay vì con số gần 31 triệu cp được chính thức niêm yết. Nói cách khác, đã có gần 4 triệu cp “ma” đã được đưa lên UPCoM để giao dịch. Bản thân MTM cho biết việc xác định thu hồi số cổ phiếu đang lưu hành hiện nay lớn hơn số cổ phiếu thực tế phát hành này sẽ được điều chỉnh giảm tương ứng sau khi có kết quan của cơ quan chức năng.

Chuyện của tương lai

Hai câu chuyện về 2 doanh nghiệp khác nhau, 2 tính chất khác nhau nhưng có mẫu số chung là đều ảnh hưởng nặng nề đến nhà đầu tư trên thị trường.

Với JVC, khi mà vấn đề có tác động trọng yếu đến hoạt động của doanh nghiệp được lan rộng trên thị trường nhưng doanh nghiệp vẫn “bặt vô âm tín” khiến nhiều nhà đầu tư vẫn hy vọng vào sự nhầm lẫn có thể xảy ra. Lệnh bắt đáy vẫn xuất hiện với mỗi nhịp rơi của cổ phiếu, người bán được cổ phiếu thì như trút được gánh nặng, người mua vào thì hy vọng đà giảm chỉ là tạm thời. Tuy nhiên, kết cục của câu chuyện ra sao thì nhiều người đã rõ, từ mức giá đỉnh gần 24,000 đồng/cp, chỉ sau một năm thị giá cổ phiếu JVC chỉ còn loanh quanh ngưỡng 3,000 đồng/cp. Thậm chí đến nay, câu chuyện thực sự tại JVC vẫn là một thắc mắc chưa có lời giải.

Với MTM, sau quyết định tạm dừng giao dịch ngày 17/06/2016 chỉ sau 2 tháng lên sàn UPCoM, đến nay những thông tin tiêu cực về doanh nghiệp vẫn chưa hết. Và đằng sau đó, câu chuyện một danh nghiệp “ma” lên sàn để bán tống bán tháo cổ phiếu cho nhà đầu tư đang dần được khẳng định. Kết cục của những nhà đầu tư đã trót rót hàng tỷ đồng mua cổ phiếu với kỳ vọng bắt đáy trước đây sẽ ra sao còn là bài toán khó giải cho chính nhà đầu tư.

Tuy nhiên, ở một khía cạnh khác, việc đổ lỗi cho doanh nghiệp cũng chỉ là một lý do để khỏa lấp cho sự dễ dãi trong việc ra quyết định đầu tư của một số lượng không hề nhỏ nhà đầu tư tham gia trên thị trường hiện tại. Như đối với câu chuyện của MTM, việc giá cổ phiếu lao dốc cùng với sự hô hào của một bộ phận nhà đầu tư trên các diễn đàn đã khiến nhiều người quyết định lao vào bắt đáy cổ phiếu này, bất chấp việc tìm hiểu kỹ những thông tin sẵn có để có thể nhận ra những sự bất ổn.

Thực tế, với tầm hiểu biết của đại bộ phận nhà đầu tư hiện tại trên thị trường, việc phân tích sâu về tài chính, nghiên cứu dòng tiền hay định giá một doanh nghiệp có thể là khó, nhưng việc xác định một cổ phiếu thiếu minh bạch và mập mờ trong công bố thông tin thì hoàn toàn là điều có thể nhìn nhận. Mỗi nhà đầu tư đều là người cuối cùng quyết định có “xuống tiền” hay không sau khi nghiên cứu thông tin, nếu không thể tin tưởng được thì việc “tẩy chay” là điều cần thiết.

Việc đảm bảo công bố thông tin của doanh nghiệp hiện giờ không còn là nghĩa vụ mà mỗi doanh nghiệp phải thực hiện mà còn đi kèm với trách nhiệm. Cùng với đó, tính minh bạch thông tin đã trở thành tiêu chí, thậm chí còn cao hơn cả lợi nhuận trước khi quyết định đầu tư của mỗi trader trên thị trường./.

|