|

Thị trường bùng nổ, công ty chứng khoán nào được hưởng lợi?

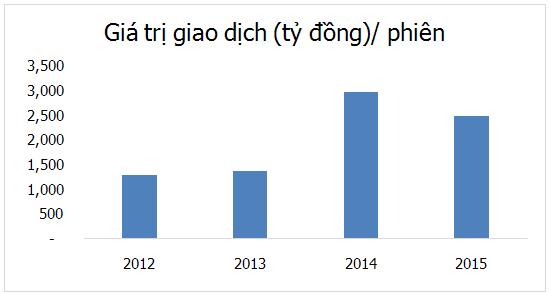

Sau giai đoạn suy thoái 2009-2012, thị trường đã hồi phục trở lại và chuẩn bị cho giai đoạn tăng trưởng mới, giá trị giao dịch trung bình trên thị trường từ mức khoảng 1,300 tỷ đồng/phiên đã tăng lên mức khoảng 2,500 tỷ đồng/phiên và có cơ hội tăng cao hơn nữa.

Nguồn: Tổng hợp

Theo quan điểm của CTCP Chứng Khoán MB (MBS), thị trường vẫn đang trong kênh tăng trưởng trung - dài hạn và sẽ tiếp tục tăng lên vùng điểm số cao hơn trong các năm tới. Cùng với sự gia tăng về điểm số, thanh khoản thị trường cũng sẽ đồng biến và có cơ hội tăng trưởng rất mạnh trong thời gian tới khi một loạt các chính sách hỗ trợ sự phát triển của thị trường có hiệu lực.

Nguồn: Chiến lược thị trường MBS

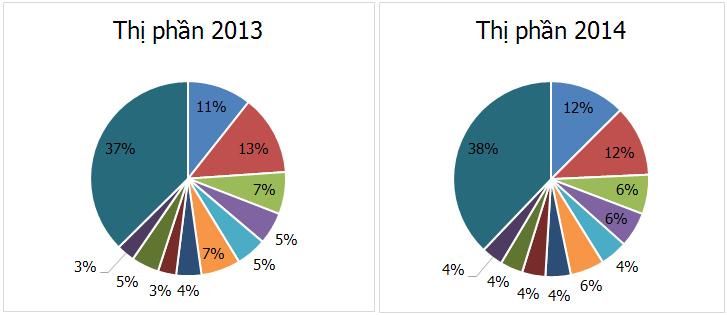

Thanh khoản thị trường gia tăng giúp các công ty chứng khoán có thị phần môi giới lớn được hưởng lợi nhờ doanh thu có được từ phí môi giới cũng như các loại phí dịch vụ khác cung cấp cho nhà đầu tư tăng lên tương ứng. Các công ty chứng khóan có mạng lưới khách hàng rộng, lượng khách hàng lớn có thể tận dụng cơ hội này để bứt phá thị phần, cải thiện vị thế của mình trên thị trường. Tuy nhiên, MBS cho rằng cơ hội thuộc về các CTCK có thị phần nằm trong top 10 của thị trường như SSI, HSC, MBS, VND….

Nguồn: Tổng hợp

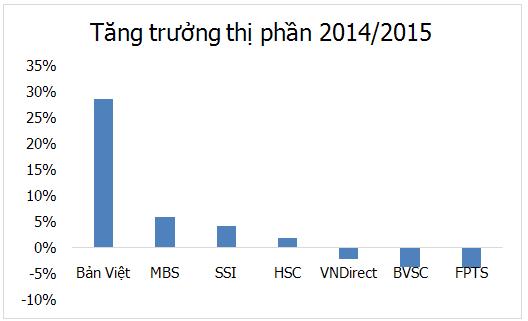

Theo thống kê về thị phần và tăng trưởng thị phần, 10 công ty chứng khoán dẫn đầu đã chiếm đến 65% thị phần môi giới trong khi hơn 70 công ty chứng khoán khác chỉ chia nhau 35% thị phần còn lại. Trong nhóm công ty chứng khoán dẫn đầu, ngoài SSI, HSC có mức thị phần khá chắc chắn trên 10%, đáng chú ý còn có VCSC và MBS đang duy trì được tốc độ tăng trưởng nhanh.

Cùng với sự tăng trưởng chung của thị trường chứng khoán, các công ty chứng khoán hàng đầu, có sự đảm bảo về tiềm lực tài chính còn được hưởng lợi nhờ các sản phẩm, chính sách mới đã đang và sẽ áp dụng có thể giúp các công ty tăng mạnh về quy mô thị phần, doanh thu và lợi nhuận khi thị trường chứng khoán tăng trưởng là giao dịch T+0 của khách hàng, việc áp dụng thông tư 07 của Bộ tài chính và thị trường chứng khoán phái sinh.

Áp dụng giao dịch T+0

Khi quy định này được áp dụng, nhà đầu tư có thể giao dịch mua bán chứng khoán trong phiên, tạo ra sự kích thích hoạt động trading chứng khoán khiến thanh khoản thị trường tăng mạnh qua đó gia tăng giá trị giao dịch và phí môi giới cho các công ty chứng khoán. Điều kiện đặt ra cho các CTCK để cung cấp sản phẩm T+0 khá khắt khe như: Vốn chủ sở hữu, vốn điều lệ đạt từ 800 tỷ đồng trở lên; Không có lỗ trong 2 năm gần nhất; Tỷ lệ vốn khả dụng đạt tối thiểu 220% liên tục trong 12 tháng gần nhất.

Có thể thấy, các công ty chứng khoán có thị phần khách hàng cá nhân cao và thỏa mãn điều kiện đặt ra của UBCK sẽ là đối tượng chính được hưởng lợi từ việc áp dụng sản phẩm mới này.

Theo khảo sát của MBS, các công ty CK có thị phần môi giới khách hàng cá nhân hàng đầu bao gồm SSI, HSC, VCSC, VND và MBS sẽ có khả năng nắm bắt cơ hội này để đạt mức tăng trưởng vượt trội trong thời gian tới.

Áp dụng thông tư 07

Thông tư 07/2016/TT-BTC quy định Công ty chứng khoán không được dùng tiền, tài sản của công ty hoặc của khách hàng để đảm bảo nghĩa vụ thanh toán cho bên thứ 3.

TT07 ảnh hướng đến cơ chế giải ngân nguồn vốn cho các hợp đồng hợp tác 3 bên giữa NHTM, CTCK và nhà đầu tư, chiếm khoảng 20% tổng margin trên thị trường do để triển khai hợp đồng hợp tác này thông thường CTCK có thể dùng tiền của mình hoặc của khách hàng để làm tài sản đảm bảo tại Ngân hàng.

Như vậy, TT07 sẽ làm giảm khả năng cung cấp tín dụng của nhiều CTCK nhỏ đang phải phụ thuộc vào nguồn vốn vay từ ngân hàng. Tuy nhiên điều này sẽ tạo ra cơ hội gia tăng thị phần và dư nợ cho các CTCK nằm trong top 10 thị phần, có tiềm lực tài chính mạnh và/hoặc có sự hỗ trợ mạnh mẽ từ ngân hàng mẹ như: SSI, HSC, VCSC, MBS và ACBS.

Thị trường chứng khoán phái sinh

Thời điểm chính thức vận hành thị trường chứng khoán phái sinh Việt Nam đã được Bộ Tài chính đặt ra vào cuối năm 2016 với 2 sản phẩm phái sinh cơ bản là: Hợp đồng tương lai dựa trên chỉ số và hợp đồng tương lai dựa trên trái phiếu. Thị trường sản phẩm phái sinh ra đời sẽ tạo cơ hội cho các CTCK đủ năng lực gia tăng nguồn thu từ việc cung cấp các dịch vụ như giao dịch, thanh toán bù trừ và tạo lập thị trường.

Tuy nhiên, do sản phẩm phái sinh còn khá mới mẻ cả về nguyên tắc đầu tư và vận hành. Do đó chỉ có các CTCK có sự chuẩn bị đầy đủ về kiến thức, nguồn lực, tài chính, công nghệ và nhân sự mới có khả năng cung cấp dịch vụ mới này cho khách hàng. Hiện tại, một số CTCK hàng đầu như SSI, HSC, Bản Việt và MBS đã và đang hoàn thành các bước chuẩn bị cho sự ra đời của thị trường chứng khoán bậc cao này.

Có thể thấy, cùng với sự phát triển của thị trường chứng khoán, các quy định, sản phẩm mới được đưa ra đang là động lực tăng trưởng mới cho các công ty chứng khoán, trong đó được hưởng lợi nhiều nhất là các CTCK có thị phần trong nhóm dẫn đầu, có tiềm lực tài chính mạnh và/hoặc có sự hỗ trợ từ ngân hàng mẹ đồng thời phải có sự chuẩn bị tốt để đón đầu sự bùng nổ của thị trường, vẫn là các ứng viên hàng đầu mà không phải ai khác ngoài các Công ty như SSI, HSC, MBS, BVSC….

Thành Công

Chứng khoán MB

|