|

Nâng trần sở hữu khối ngoại: Còn nhiều băn khoăn

Nâng trần sở hữu khối ngoại (FOL) cho phép nhiều DN mở cửa đón vốn từ các nhà đầu tư nước ngoài đã có hiệu lực được một thời gian, nhưng hiệu ứng thể hiện lại chưa được như mong cầu.

Mùa đại hội đồng cổ đông thường niên (ĐHCĐ) 2016, liệu chủ đề nâng trần sở hữu khối ngoại có là chủ đề nóng và quan trọng hơn có là đòn bẩy cho DN?

Không cần qua ĐHCĐ, nhưng cổ đông sẽ rất quan tâm

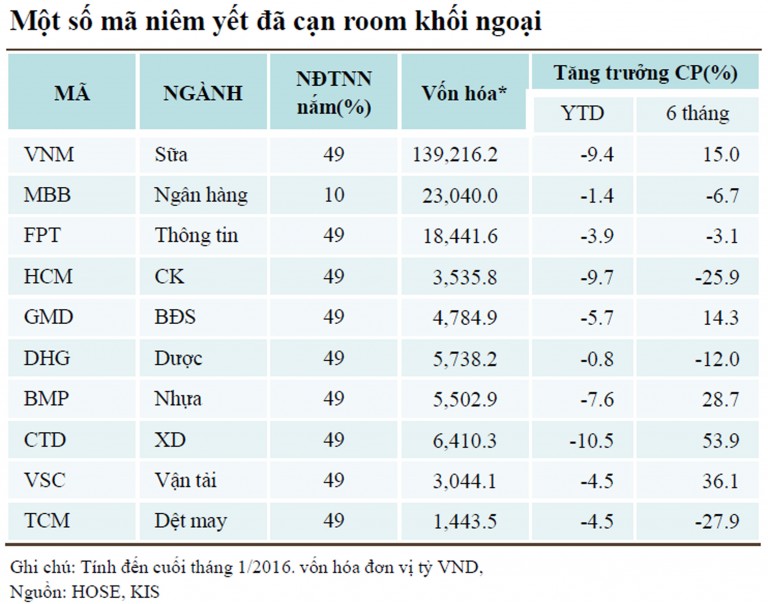

Một trong những quy định mở cửa nâng trần sở hữu khối ngoại theo Nghị định 60/2015/NĐ-CP (Nghị định 60) có hiệu lực thực hiện từ ngày 1/9/2015, với quy định nhà đầu tư nước ngoài được quyền nới room và mua chứng khoán không hạn chế. Theo đó, nhà đầu tư được phép nâng tỷ lệ sở hữu, trừ một số trường hợp các DN kinh doanh có điều kiện. Cũng theo quy định thì DN được quyền tự quyết việc nâng tỷ lệ sở hữu của khối ngoại mà không cần thông qua ĐHCĐ trừ khi Điều lệ quy định. Ngoài điều kiện là Cty đại chúng không thuộc nhóm kinh doanh có điều kiện, “hàng rào” mang tính thủ tục gần như duy nhất mà các Cty phải thực hiện là: DN chỉ cần nộp đơn yêu cầu lên Ủy ban Chứng khoán Nhà nước (UBCKNN). Việc phê duyệt chỉ còn mang tính hình thức khi DN chỉ có thể nộp đơn yêu cầu sau khi đã đánh giá và cung cấp chứng từ cho thấy hoạt động trong lĩnh vực kinh doanh không bị giới hạn nâng trần sở hữu khối ngoại.

Tuy là hình thức nhưng hiểu một cách khác, để được nâng trần sở hữu khối ngoại, vẫn có một tổ chức giữ vai trò “chứng nhận”, mà vai trò chứng nhận, xác định giới hạn tỷ lệ sở hữu của nhà đầu tư nước ngoài tại DN là ai, đến nay vẫn chưa xác định. Qua tiền lệ thì hiện tại, có thể các nhà làm luật và quản lý thị trường đang kiêm luôn chân này.

Xét trên quy định, mùa ĐHCĐ năm nay lẫn các mùa ĐHCĐ năm sau, nâng trần sở hữu khối ngoại trước hết sẽ không nhất thiết là chủ đề nóng bởi cơ bản HĐQT không phải xin và thông qua ý kiến biểu quyết cao nhất của đại hội đồng cổ đông, tức các nhà đồng sở hữu.

Thực tế chưa hẳn như vậy. Vẫn nhìn ở góc độ chính sách, ngày 16/7/2015, UBCKNN ban hành Công văn 4493/UBCK-PC gửi các DN đại chúng, Sở Giao dịch chứng khoán… đề nghị thực hiện một số công việc để triển khai Nghị định 60. Theo đó, UBCKNN đề nghị Cty đại chúng lấy ý kiến của ĐHCĐ về việc xác định tỷ lệ sở hữu nước ngoài trong Cty và ghi vào điều lệ Cty. Theo đó, để không phải xin ý kiến ĐHCĐ và được tự quyết FOL, thực chất các Cty đều vẫn phải ĐHCĐ và xác định câu chuyện này ít nhất 1 lần. Những Cty đã được ghi điều này trong Điều lệ, hoặc được các Cổ đông thông qua và HĐQT có văn bản, về sau sẽ không còn phải “xin phép ai”. Cũng thực tế thì chẳng có bao nhiêu Cty muốn ghi rõ vào Điều lệ của mình về giới hạn FOL, bởi tỷ lệ hoàn toàn có thể điều chỉnh, thay đổi tùy theo chiến lược, định hướng trong từng giai đoạn và có thể biến thiên theo thời gian. Khảo sát 100 DN niêm yết lớn của VN, hiện tại khá hiếm Cty có ghi rõ giới hạn FOL trong Điều lệ hoạt động của DN. Cũng vì vậy mà trái với lý thuyết và chính sách ban hành, ở kỳ ĐHCĐ 2016, trong nội dung tờ trình cổ đông, chuyện FOL sẽ khiến HĐQT của các Cty có thêm nhiều việc để làm.

|

Vẫn đang còn quá nhiều bất cấp chưa được tháo gỡ, hạn chế sức tác động của FOL để biến “cầu được, ước thấy” của DN thành kết quả cụ thể.

|

Soi chiếu từ các… tiền lệ

SSI- Cty chứng khoán đầu tiên của VN, vào năm 2015 đã trở thành Cty duy nhất thực sự nâng FOL theo Nghị định 60. Để có được kết quả, SSI đã chuẩn bị sẵn nhiều yếu tố. Mà một trong những yếu tố quan trọng nhất là có nhà đầu tư “chọn mặt gửi vàng”, sẵn sàng bước chân sâu hơn vào SSI ngay khi FOL được thực hiện. Vào tháng 6/2008, SSI đã có sự hiện diện góp vốn tỷ lệ 10% của Daiwa, một tổ chức tài chính đến từ Nhật. Chừng đó thời gian song hành cùng SSI với đại diện của Daiwa trong HĐQT SSI, hẳn hai bên đã có những bước tìm hiểu lẫn nhau đủ để nếu không phải chọn hướng đầu tư dài lâu, chiến lược thay cho đầu tư tài chính, Daiwa đã có nhiều cơ hội ở nhiều thời điểm thoái vốn thu lợi tốt. Không ngạc nhiên khi mới đây, tập đoàn này công bố muốn gom mua và tăng thêm tỷ lệ sở hữu lên 15% ở SSI. Rất có thể trong “bó đũa” các nhà đầu tư ngoại đang hiện diện tại SSI, nhờ FOL mà SSI sẽ được gia tăng thêm nguồn lực mới từ cơ hội kích vốn, mở room mới.

Dù vậy, một chuyên gia tài chính cũng lưu ý rằng, với động thái muốn gom mua thêm 5%, so với room rộng mở từ FOL của Daiwa, cơ hội đón dòng vốn từ nâng trần sở hữu khối ngoại tại Cty đang thuộc top dẫn đầu thị trường này vẫn còn quá khiêm tốn. “Với một CTCK lớn, đang thành công, có ích cho hoạt động đầu tư tài chính và phát triển mảng nông nghiệp mà các nhà điều hành SSI đang định hướng, khó có chuyện họ bán vượt mức sở hữu cổ phần chi phối cho một hay hai đối tác nước ngoài. Mặt khác, cũng sau khi nâng FOL, gần như tại SSI, nếu tính tổng số tỷ lệ sở hữu cổ phần, gần như khối ngoại lúc nào cũng nắm trên 51% cổ phần SSI. Vậy biến động trên 51% cổ phần là đầu tư tài chính hay góp vốn dài hạn vẫn cần phải bóc tách từng tài khoản sở hữu cụ thể”.

Ở một vài DN khác, nâng trần sở hữu khối ngoại cũng chưa được xem là “cây đũa thần” kích vốn ngoại vào DN. Nếu như Vinamilk đã có thao tác rút bớt ngành nghề kinh doanh như một phương thức dọn đường để nâng trần sở hữu khối ngoại trong nay mai thì ở Thủy Sản Vĩnh Hoàn, bên cạnh kế hoạch tìm kiếm dòng vốn ngoại, Cty này cũng đã đăng ký mua thêm 1 triệu cổ phiếu quỹ. Với số cổ phiếu quỹ cộng số cổ phần do bà Trương Thị Lệ Khanh, Chủ tịch kiêm TGĐ ở Vĩnh Hoàn nắm giữ là 49,32% vốn điều lệ, nếu Thủy Sản Vĩnh Hoàn tham gia nhóm tiên phong đưa cổ phiếu lên 100% nâng trần sở hữu khối ngoại và có đối tác, cũng dễ thấy được bất kỳ đối tác ngoại nào có ý muốn vượt rào, sẽ khó lọt qua hàng phòng vệ chống thâu tóm của DN.

Hay như với trường hợp của Everpia VN vừa công bố nâng 100% FOL, khối ngoại đã gia tăng tỷ lệ sở hữu lên 53,39%, thì giới chuyên môn cũng cho rằng đó cũng là trường hợp hy hữu. Bởi lĩnh vực chăn ga nệm gối mà Everpia VN hoạt động hiện đang là khu vực ngành hấp dẫn các nhà đầu tư nước ngoài nhờ kết quả TPP. Ngoài ra bản thân Everpia VN lại có gốc xuất thân là chi nhánh của Cty TNHH Viko Moolsan – một Cty 100% vốn Hàn Quốc. Có thể nói, ngay cả ở những tiền lệ, mỗi Cty đều có các đặc điểm, đặc thù riêng. Nếu xem đây là đại diện chứng minh cho triển vọng đón vốn nhờ FOL của các Cty đại chúng nói chung, có thể sẽ khiên cưỡng. Đặc biệt, với những điểm vướng chéo Luật Đầu tư Nước ngoài với Luật Chứng khoán và đặc biệt là Nghị định 60, trong đó nếu DN đã mở 100% vốn FOL thì ở mức độ nào được xác định là DN nước ngoài, chưa tháo gỡ… vẫn sẽ tiếp tục hạn chế sức tác động của FOL để biến “cầu được, ước thấy” của DN thành kết quả cụ thể. Hơn thế, cũng sẽ chẳng có nhà sáng lập DN trong nước nào đang ăn nên làm ra lại muốn đánh đổi giữa huy động ngoại với đổi định danh Cty mình là DN nước ngoài. Còn các nhà đầu tư nước ngoài thì sẽ phải tiếp tục đắn đo giữa mong muốn đổ một dòng vốn lớn góp vào DN, nhưng chưa hẳn đã chi phối được DN. Vậy có nên làm đối tác đường dài? FOL vì vậy, sẽ khiến cổ đông các bên còn băn khoăn chán.

Mỹ Lê

diễn đàn doanh nghiệp

|