|

IJC có đủ điều kiện để giảm vốn điều lệ hàng ngàn tỷ?

CTCP Phát triển Hạ tầng Kỹ thuật (HOSE: IJC) mới đây đã bất ngờ công bố quyết định của HĐQT về việc giảm vốn điều lệ từ 2,742 tỷ đồng xuống còn 1,350 tỷ đồng. Quyết định không chỉ gây bất ngờ với nhà đầu tư, cổ đông của công ty mà thậm chí còn có thể gây bất ngờ cho cả Ban điều hành – những người được giao nghiên cứu, lập phương án trong vòng vỏn vẹn 1 tháng để trình ĐHĐCĐ thường niên, bởi việc thay đổi vốn điều lệ với CTCP được quy định khá sơ sài trong Luật.

* IJC: Kế hoạch giảm 50% vốn điều lệ xuống 1,350 tỷ

Trong khi làn sóng tăng vốn ào ạt của các doanh nghiệp niêm yết trên cả 2 sàn chứng khoán đang trở thành xu hướng chung của thị trường trong những năm gần đây thì hành động này của IJC dường như đi ngược lại xu hướng. Mặc dù vậy, việc giảm vốn điều lệ cũng không phải là việc chưa có tiền lệ trên thị trường chứng khoán, câu chuyện giảm vốn, xóa lỗ trước đây của CTCK Sacombank (SBS) hay CTCP Bảo hiểm Viễn Đông là một ví dụ.

Khi đó, SBS lỗ lũy kế tới 1,772 tỷ đồng tính đến giữa năm 2012, vốn chủ sở hữu âm 256 tỷ đồng. Vào hoàn cảnh lúc đó, nếu không có một biện pháp xóa lỗ thì hủy niêm yết, thậm chí phá sản sẽ không chỉ còn là giả định. Việc tái cơ cấu SBS được đề xuất thực hiện thông qua 3 bước: nâng vốn thông qua chuyển đổi trái phiếu để xóa lỗ lũy kế – gộp cổ phiếu để đưa giá trị về mệnh giá – phát hành thêm, khi đó nếu thực hiện, vốn điều lệ mới của SBS từ 1,266 tỷ còn 800 tỷ đồng nhưng không còn lỗ lũy kế và đảm bảo tỷ lệ an toàn vốn. Trường hợp của Bảo hiểm Viễn Đông cũng tương tự khi giảm vốn điều lệ từ 400 tỷ đồng xuống 40 tỷ đồng vào năm 2012 do lỗ gần hết vốn, sau đó nhận vốn góp từ Bamboo Capital để nâng vốn lên 300 tỷ đồng.

Dễ thấy điểm chung của 2 đơn vị từng giảm vốn điều lệ trên đều do lỗ quá nặng và đó là giải pháp tình thế để tránh sự đổ vỡ. Nhưng với IJC lại hoàn toàn khác!

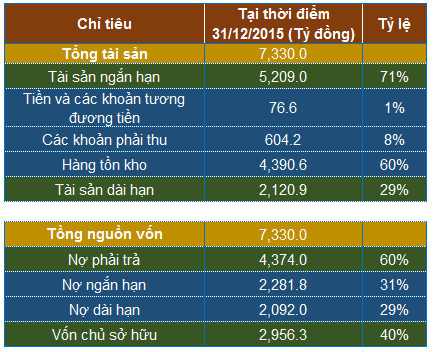

Cuối năm 2015, tổng tài sản của IJC đạt 7,330 tỷ đồng, trong đó vốn điều lệ gần 2,742 tỷ đồng, thặng dư vốn góp hơn 10.4 tỷ, lợi nhuận chưa phân phối ngót 120 tỷ đồng. Như vậy, việc giảm vốn với IJC mặc dù không phải lần đầu trên thị trường chứng khoán Việt Nam nhưng đây là điều chưa từng có tiền lệ khi các chỉ tiêu tài chính vẫn còn “đẹp”.

Ẩn số quan trọng là nguyên nhân khiến HĐQT đưa ra quyết định này vẫn chưa được hé lộ nhưng để thực hiện giảm vốn không phải là một câu chuyện đơn giản.

Thực hiện một việc chưa có tiền lệ, IJC sẽ làm thế nào?

Theo Khoản 5, Điều 111, Luật Doanh nghiệp năm 2014 mới có hiệu lực, doanh nghiệp hoạt động theo mô hình CTCP có thể thực hiện thay đổi vốn điều lệ theo 3 trường hợp được tóm tắt cơ bản như sau:

(1) Hoàn trả một phần vốn góp cho cổ đông (tương ứng theo tỷ lệ sở hữu) theo quyết định của ĐHĐCĐ nếu công ty đã hoạt động kinh doanh liên tục trong hơn 2 năm và bảo đảm thanh toán đủ nợ và nghĩa vụ tài sản khác;

(2) Mua lại cổ phần theo yêu cầu của cổ đông (trường hợp phản đối nghị quyết tổ chức lại công ty hoặc thay đổi quyền, nghĩa vụ của cổ đông) hoặc theo quyết định của công ty (không quá 30% tổng số cổ phần phổ thông đã bán);

(3) Vốn điều lệ không được các cổ đông thanh toán đầy đủ và đúng hạn.

Trong đó hai trường hợp cuối khó xảy ra. Đối với trường hợp (2), IJC có thể giảm vốn điều lệ nhưng sẽ không thể đạt được tỷ lệ giảm trên 50%. Còn trường hợp (3) không có khả năng xảy ra bởi đợt phát hành tăng vốn được công ty thực hiện gần đây nhất vào cuối năm 2011 với khối lượng gần 220 triệu cp đã được thực hiện thành công và hoàn tất thu về 2,204 tỷ đồng.

Còn duy nhất trường hợp đầu tiên, nếu được thông qua tại ĐHĐCĐ thường niên tới, hay nói cách khác là cổ đông lớn Becamex đồng ý với phương án này (đơn vị này đang sở hữu đến 78.8% vốn của IJC) thì IJC sẽ thực hiện mua lại cổ phần của tất cả cổ đông theo tỷ lệ sở hữu tương ứng và đi kèm với đó là điều kiện “bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác sau khi đã hoàn trả cho cổ đông”. Đây có lẽ là khó khăn nhất đối với IJC, chưa kể đến các thủ tục pháp lý liên quan sẽ gặp nhiều hạn chế khi chưa có tiền lệ.

Chủ nợ có “xuôi chèo”?

Theo BCTC hợp nhất quý 4/2015, tại thời điểm kết thúc năm tài chính 2015 (31/12/2015), nợ phải trả của IJC ở mức 4,374 tỷ đồng, tương đương 60% tổng nguồn vốn, trong đó tỷ lệ nợ ngắn hạn và nợ dài hạn xấp xỉ bằng nhau và đều trên 2,000 tỷ đồng. Trong số này, khoản vay ngân hàng chiếm một tỷ lệ không nhỏ với hơn 860 tỷ đồng và 1,000 tỷ trái phiếu thường (trái phiếu phát hành cho TPBank và SeaBank trong năm 2014 với kỳ hạn 5 năm). Ngoài ra, IJC còn có các khoản phải trả gần 2,430 tỷ nhưng phần lớn trong số này thuộc về công ty mẹ Becamex – hơn 2,000 tỷ đồng.

Đối ứng bên phần tài sản thì tài sản ngắn hạn của IJC đạt hơn 5,200 tỷ đồng, tuy nhiên đến 85% trong số đó là hàng tồn kho với gần 4,400 tỷ đồng. Hàng tồn kho của IJC chủ yếu là chi phí dở dang tại các công trình, việc đánh giá khả năng thanh toán phụ thuộc rất nhiều vào nhu cầu, tính thanh khoản của thị trường.

Cần lưu ý là, giả sử IJC giảm vốn thành công thì tỷ lệ nợ/nguồn vốn của công ty này sẽ tăng vọt từ mức 60% lên 73%, tỷ lệ nợ/VCSH tăng từ 1.5 lên 2.72 lần. Cơ cấu vốn thay đổi theo chiều hướng nợ vay tăng dần có thể khiến các chủ nợ không “hài lòng” bởi mức rủi ro về khả năng thanh toán tăng lên. IJC sẽ không có nhiềp áp lực với các bên phải trả vì phần lớn đều thuộc công ty mẹ Becamex nhưng gần 2,000 tỷ đồng vay ngân hàng và trái phiếu phát hành có thể sẽ bị yêu cầu điều chỉnh theo chiều hướng khó khăn hơn.

Cơ cấu tài sản và nguồn vốn của IJC tại thời điểm 31/12/2015

Nguồn: BCTC hợp nhất quý 4/2015

|

Một điểm khác cũng cần chú ý là khoản mục tiền và tương đương tiền, đầu tư tài chính ngắn hạn của IJC tại thời điểm kết thúc năm tài chính 2015 chỉ vỏn vẹn gần 78 tỷ đồng, tương đương hơn 1% tổng tài sản.

Do đó, cho dù IJC thực hiện theo biện pháp nào đã nói ở trên hoặc kết hợp nhiều biện pháp, điểm mấu chốt vẫn là việc thu xếp nguồn tiền để thực hiện có thể sẽ rất khó, khi mà chủ yếu tài sản ngắn hạn là hàng tồn kho.

|

Trích Luật Doanh nghiệp 2014:

Điều 129. Mua lại cổ phần theo yêu cầu của cổ đông

1. Cổ đông biểu quyết phản đối nghị quyết về việc tổ chức lại công ty hoặc thay đổi quyền, nghĩa vụ của cổ đông quy định tại Điều lệ công ty có quyền yêu cầu công ty mua lại cổ phần của mình. Yêu cầu phải bằng văn bản, trong đó nêu rõ tên, địa chỉ của cổ đông, số lượng cổ phần từng loại, giá dự định bán, lý do yêu cầu công ty mua lại. Yêu cầu phải được gửi đến công ty trong thời hạn 10 ngày, kể từ ngày Đại hội đồng cổ đông thông qua nghị quyết về các vấn đề quy định tại khoản này.

2. Công ty phải mua lại cổ phần theo yêu cầu của cổ đông quy định tại khoản 1 Điều này với giá thị trường hoặc giá được tính theo nguyên tắc quy định tại Điều lệ công ty trong thời hạn 90 ngày, kể từ ngày nhận được yêu cầu. Trường hợp không thỏa thuận được về giá thì các bên có thể yêu cầu một tổ chức thẩm định giá chuyên nghiệp định giá. Công ty giới thiệu ít nhất 03 tổ chức thẩm định giá chuyên nghiệp để cổ đông lựa chọn và lựa chọn đó là quyết định cuối cùng.

Điều 130. Mua lại cổ phần theo quyết định của công ty

Công ty có quyền mua lại không quá 30% tổng số cổ phần phổ thông đã bán, một phần hoặc toàn bộ cổ phần ưu đãi cổ tức đã bán theo quy định sau đây:

1. Hội đồng quản trị có quyền quyết định mua lại không quá 10% tổng số cổ phần của từng loại đã được chào bán trong 12 tháng. Trường hợp khác, việc mua lại cổ phần do Đại hội đồng cổ đông quyết định;

2. Hội đồng quản trị quyết định giá mua lại cổ phần. Đối với cổ phần phổ thông, giá mua lại không được cao hơn giá thị trường tại thời điểm mua lại, trừ trường hợp quy định tại khoản 3 Điều này. Đối với cổ phần loại khác, nếu Điều lệ công ty không quy định hoặc công ty và cổ đông có liên quan không có thỏa thuận khác thì giá mua lại không được thấp hơn giá thị trường;

3. Công ty có thể mua lại cổ phần của từng cổ đông tương ứng với tỷ lệ cổ phần của họ trong công ty./.

|

|