|

Sức chịu đựng dự phòng của ngân hàng trong năm 2015 thế nào?

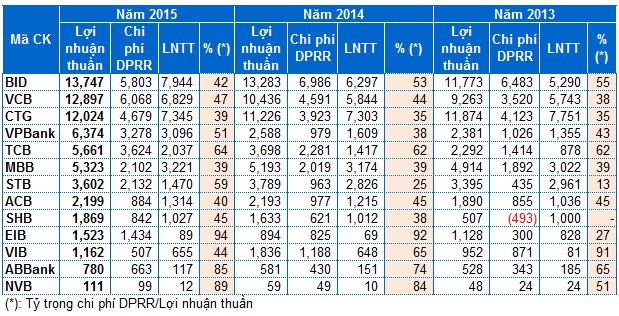

Tác động không nhỏ đến lợi nhuận của các ngân hàng là khoản chi phí dự phòng rủi ro tín dụng, và khoản này có dấu hiệu tăng cao trong vài năm trở lại đây, chiếm tỷ trọng lớn trong lợi nhuận. Tuy nhiên, sức chịu đựng đối với khoản chi phí này cũng khác nhau tại mỗi ngân hàng.

Trong vài năm trở lại đây, lợi nhuận thuần từ hoạt động kinh doanh của nhiều ngân hàng vẫn giữ được đà tăng trưởng so với năm trước đó. Tác động không nhỏ đến lãi cuối cùng mang về của các ngân hàng là khoản chi phí dự phòng rủi ro tín dụng với tỷ trọng trích lập trên lợi nhuận thuần tăng cao qua các năm, thậm chí có ngân hàng lên đến tỷ lệ 95% - tức là gần như toàn bộ lợi nhuận làm ra đều bị chi phí dự phòng san bằng. Tuy nhiên, chỉ một số ít ngân hàng đã công bố kết quả kinh doanh bị thay đổi cục diện bởi nhân tố này, còn lại phần lớn các nhà băng khác vẫn sống khỏe với lợi nhuận hàng ngàn tỷ đồng.

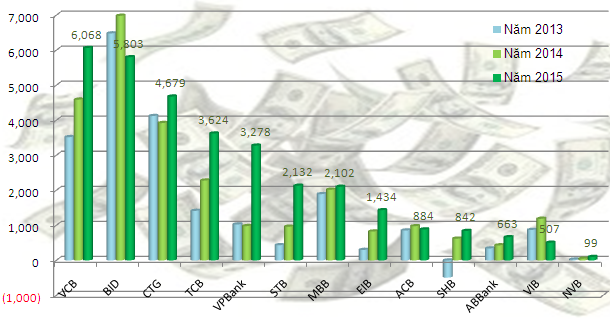

Chi phí dự phòng rủi ro tín dụng qua các năm của ngân hàng

ĐVT: tỷ đồng

|

Lãi từ hoạt động khác tăng mạnh

Không giảm nhiều như trong năm 2014, thu nhập lãi và các khoản tương tự tại hầu hết các ngân hàng đều tăng trưởng trong năm 2015 (trừ ABBank và VIB giảm nhẹ 1-2%). Trong đó, nguồn sống chính vẫn là từ thu lãi cho vay chiếm khoảng 70-80% (trừ MBB và VIB khoảng 65%), phần tiếp theo là thu lãi từ kinh doanh và đầu tư chứng khoán nợ từ 15-20% (riêng MBB, Techcombank, VIB khoảng 30%; còn SHB chỉ 7%).

VPBank dẫn đầu mức tăng trưởng thu nhập lãi và các khoản tương tự hơn 50%, đạt 18,760 tỷ đồng. “Ông lớn” Vietcombank (VCB) và BIDV (BID) cùng tăng 12% lên lần lượt hơn 31,000 tỷ và 49,000 tỷ đồng, còn VietinBank (CTG) cũng đạt đến con số 42,000 tỷ đồng nhưng mức tăng trưởng thấp hơn với 3%.

Năm 2015 của các ngân hàng cũng biến động mạnh về lãi thuần từ hoạt động khác. Khoản lãi này tại các "ông lớn" VCB, BIDV, VietinBank đạt trên dưới 2,000 tỷ đồng, trong đó tăng mạnh nhất là BIDV và VietinBank từ 50-60%. Phần lớn trong số này là thu hồi từ các khoản nợ đã xử lý bằng dự phòng rủi ro, trong đó VCB hơn 1,800 tỷ, VietinBank hơn 2,600 tỷ, còn BIDV không có thuyết minh chi tiết nhưng theo dòng tiền thu trong năm có khoản này cũng hơn 2,600 tỷ đồng.

Khối ngân hàng tư nhân cũng xuất hiện một số nhà băng tăng vọt khoản lãi từ hoạt động khác, đặc biệt là ACB (từ 50 tỷ lên 240 tỷ), Techcombank (từ 80 tỷ lên 1,040 tỷ) và VPBank (từ lỗ 7 tỷ lên lãi 875 tỷ đồng). Ở Techcombank chủ yếu là thu nhập khác 630 tỷ và thu từ nợ đã xóa sổ 440 tỷ, ACB cũng không có thuyết minh nhưng dòng tiền thu từ các khoản nợ đã xử lý gần 150 tỷ đồng. Còn khoản này của VPBank phần lớn đến từ hoạt động mua bán nợ 622 tỷ và thu từ nợ đã xử lý rủi ro 250 tỷ đồng.

Tuy nhiên, không phải hoạt động kinh doanh mảng nào của ngân hàng cũng đều thuận lợi và tăng trưởng. Trong năm 2015, một số lĩnh vực đã gây ra khoản lỗ không nhỏ cho các ngân hàng liên quan đến chứng khoán, ngoại hối. Điển hình như ở ACB, lỗ thuần từ mua bán chứng khoán đầu tư lên đến hơn 760 tỷ đồng (riêng trong quý 4/2015 gần 1,000 tỷ đồng). Hay Techcombank lỗ thuần từ ngoại hối và mua bán chứng khoán đầu tư lần lượt hơn 190 tỷ và 150 tỷ đồng.

Nhưng chung quy lại, lãi thuần từ hoạt động kinh doanh của nhiều ngân hàng vẫn tăng trưởng qua các năm. Trong đó, VPBank cao gấp 2.5 lần năm trước hay Techcombank duy trì đà tăng trưởng cao 50-60% từ 2014-2015. Đến năm 2015, lãi thuần của VPBank và Techcombank chỉ còn đứng sau ba “ông lớn” với lần lượt hơn 6,370 tỷ và 5,600 tỷ đồng.

Chi phí dự phòng rủi ro “ngốn” bao nhiêu lợi nhuận?

Lợi nhuận cuối cùng mang về của các ngân hàng phụ thuộc rất lớn vào chi phí dự phòng rủi ro trích lập. Hiện tượng trong những năm gần đây là tình trạng dự phòng rủi ro tăng mạnh, khiến lợi nhuận của không ít nhà băng bị bào mòn đáng kể.

Trong đó, khoản chi phí trích lập này của các “ông lớn” ở khoảng 5,000- 6,000 tỷ đồng, chiếm từ 40-50% lợi nhuận thuần, tăng 20-30% so với năm trước (trừ BIDV giảm 17%). Đối với VCB, ngân hàng công bố rõ phần lớn khoản trích lập này là dự phòng cho vay hơn 5,500 tỷ, còn 540 tỷ là dự phòng rủi ro cho chứng khoán của doanh nghiệp chưa niêm yết.

Đặc biệt trường hợp của Eximbank, trong năm 2015 chi phí dự phòng rủi ro tăng 74% (năm 2014 tăng 175%), chiếm tỷ trọng đến 95% lợi nhuận thuần với hơn 1,400 tỷ đồng.

Tăng mạnh nhất phải kể đến VPBank với mức trích lập chi phí dự phòng rủi ro tín dụng năm 2015 gần 3,280 tỷ đồng, cao gấp 3.4 lần năm trước, chiếm phân nửa lợi nhuận thuần từ hoạt động kinh doanh của ngân hàng. Phần lớn trong khoản này là chi phí dự phòng rủi ro cho vay hơn 2,830 tỷ và dự phòng trái phiếu VAMC 440 tỷ đồng. Mặc dù số dư dự phòng rủi ro tài sản có khác của VPBank lên đến 232 tỷ (phần lớn là dự phòng cụ thể trích lập năm 2015 cho khoản tiền gửi quá hạn được phân loại sang tài sản có rủi ro tín dụng) nhưng chi phí dự phòng trích lập trong năm chỉ hơn 10 tỷ đồng.

Còn Techcombank tăng 60%/năm trong hai năm qua lên hơn 3,600 tỷ, chiếm hơn 60% lợi nhuận thuần qua các năm. Trong đó, dự phòng cho vay khách hàng hơn 1,080 tỷ và dự phòng phải thu từ bán nợ 1,800 tỷ, ngoài ra dự phòng trái phiếu VAMC gần 560 tỷ đồng.

Chi phí dự phòng rủi ro của ngân hàng qua các năm

ĐVT: tỷ đồng

|

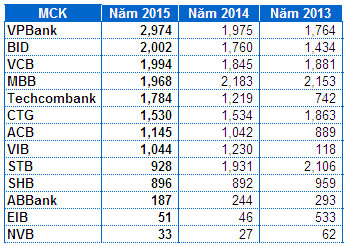

EPS lèo tèo

Mặc dù dự phòng rủi ro tín dụng “ngốn” không ít lợi nhuận nhưng mức chịu đựng cũng khác nhau tại mỗi ngân hàng. Tựu chung lại kết quả lãi trước thuế của ngân hàng vẫn tăng trưởng so với năm trước và đạt hàng ngàn tỷ đồng. Trong đó, VPBank tăng vọt 90% lên gần 3,100 tỷ, còn Techcombank tiếp tục duy trì mức tăng trưởng cao đến 44% với lãi trước thuế gần 2,040 tỷ đồng trong năm 2015. Hay như BIDV cũng có tốc độ tăng trưởng lợi nhuận trên dưới 20% trong hai năm vừa qua và mang về khoản lãi trước thuế hơn 7,900 tỷ đồng, cao nhất toàn hệ thống ngân hàng.

Ở khối ngân hàng vừa và nhỏ, VIB tuy đạt tốc độ tăng trưởng lãi trước thuế thần kỳ 700% trong năm 2014 nhưng đến năm 2015 mức tăng trưởng chỉ còn 1%, nhích nhẹ lên 655 tỷ đồng.

Tuy nhiên, nếu xét thu nhập trên cổ phần (EPS), vị trí của các nhà băng đã có thay đổi không nhỏ. Như trường hợp của VietinBank, mặc dù lãi trước và sau thuế cao thứ hai toàn hệ thống (chỉ sau BIDV) nhưng EPS lại tụt xuống vị thứ 6 với 1,530 đồng, xếp sau cả VCB, MBB, VPBank và Techcombank. Lợi nhuận của MBB đứng thứ 4 toàn hệ thống nhưng EPS cũng tăng một bậc lên vị trí thứ 3, nằm trong khoảng trên dưới 2,000 đồng với nhóm BIDV và VCB.

Nhìn chung, EPS của các ngân hàng khá thấp, VPBank và BIDV tuy dẫn dầu nhưng chỉ đạt 2,974 đồng và 2,002 đồng/cp. Ở chiều ngược lại, ABBank, EIB và NVB có EPS chưa đến 200 đồng/cp.

EPS qua các năm của một số ngân hàng

ĐVT: đồng

Nguồn dữ liệu: Vietstock

|

|