|

Margin cổ phiếu - Liều thì ăn nhiều, chết cũng nhiều

So với đầu năm, số dư phải thu margin vào ngày cuối năm 2015 của các CTCK tiếp tục tăng cao. Điều này phần nào cho thấy một bộ phận nhà đầu tư đang có khuynh hướng chấp nhận và yêu thích rủi ro cao hơn nhằm tìm kiếm tỷ suất sinh lợi vượt trội.

* Tư vấn phát hành CTCK: No dồn, đói góp!

Margin là một công cụ đòn bẩy tài chính nhằm gia tăng tỷ suất sinh lợi cho nhà đầu tư hay nói một cách nôm na tại Việt Nam là hình thức vay tiền để đầu tư chứng khoán. Khi vay nợ để đầu tư thì đương nhiên rủi ro sẽ cao hơn việc sử dụng nguồn tiền sẵn có, nếu giá cổ phiếu rớt mạnh thì margin call có khả năng sẽ cuốn sạch túi tiền của bạn. Tuy nhiên, việc chấp nhận rủi ro nhằm tìm kiếm mức sinh lợi cao hơn (high risk, high return) là điều hoàn toàn có thể chấp nhận được trong mắt nhà đầu tư mạo hiểm.

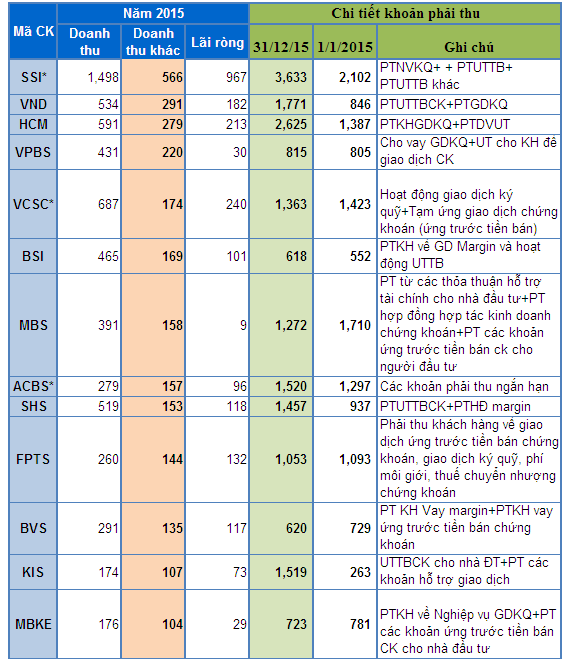

Trong báo cáo tài chính của các công ty chứng khoán (CTCK), hình thức hỗ trợ tài chính cho nhà đầu tư được xuất hiện dưới nhiều cái tên khác nhau như credit, ký quỹ, cầm cố, ứng trước tiền bán, cho vay giao dịch chứng khoán, hợp tác kinh doanh chứng khoán, khoản hỗ trợ giao dịch, khoản phải thu khách hàng chấp nhận quyền nhận tiền bán chứng khoán... Xét riêng trong năm 2015, xu hướng chung có thể dễ dàng nhận thấy là khoản phải thu nghiệp vụ ký quỹ và ứng trước tiền bán của hầu hết các CTCK tại thời điểm ngày 31/12/2015 đều tăng khá mạnh so với ngày đầu năm. Những công ty có thị phần môi giới lớn và doanh thu cao thường có các khoản phải thu về nghiệp vụ ký quỹ hoặc phải thu ứng trước tiền bán khá lớn, điển hình như SSI, HCM, VCSC và SHS.

Đứng đầu danh sách này vẫn là SSI với phải thu nghiệp vụ ký quỹ lên tới 3,256 tỷ đồng, khoản mục này của HCM cũng lên tới 2,516 tỷ đồng. Trong khi đó, VND và SHS cũng gia tăng khoản phải thu margin tại thời điểm cuối năm lên hơn gấp đôi so với ngày đầu năm. Riêng KIS năm nay thị phần tăng mạnh ở hai sàn HOSE và HNX nên số dư cuối năm của phải thu các khoản hỗ trợ giao dịch cũng tăng gấp 5 lần.

Tuy nhiên, cũng cần lưu ý những con số trong bảng chỉ là số dư phải thu vào ngày 31/12/2015, chưa tính tới số phát sinh tăng, giảm trong kỳ. Và điều thường thấy ở nhiều CTCK là con số phát sinh thực tế trong kỳ lớn hơn rất nhiều lần so với số dư đó.

Doanh thu khác và số dư các khoản phải thu vào ngày 31/12/2015 của những CTCK có doanh thu khác trên 100 tỷ đồng (ĐVT: Tỷ đồng)

*: Công ty mẹ

|

Năm 2015, doanh thu của nhiều công ty chứng khoán có sự đóng góp không nhỏ của hoạt động giao dịch ký quỹ. Điển hình như KIS, MBKE, ACBS và FPTS khi doanh thu từ các hoạt động khác chiếm trên 55% tổng doanh thu. Riêng MBKE, tổng doanh thu đạt được là 176 tỷ đồng, trong đó doanh thu khác chiếm tới 59%, lên 104 tỷ đồng. Ngoài ra, những công ty khá có tiếng tăm trên thị trường như VND, VPBS cũng có tỷ lệ doanh thu khác/doanh thu ở mức 51-54%.

Có thể thấy, margin đang là miếng đất màu mỡ đang được các CTCK tận dụng để tìm kiếm lợi nhuận, thậm chí xem đó là mảng đem lại doanh thu chính. Việc này cũng dễ hiểu vì cho vay margin là hoạt động rủi ro thấp đối với CTCK nhờ có tài sản đảm bảo là chứng khoán cơ sở, mức lãi tiền cho vay thu về là khá hấp dẫn so với các hoạt động truyền thống của CTCK như môi giới, tự doanh.

|

“Margin là công cụ đòn bẩy tài chính giúp tìm kiếm tỷ suất sinh lợi gấp đôi gấp ba, giúp gia tăng lợi nhuận lên rất nhiều. Là con người, ai cũng có lòng tham, vì vậy nhà đầu tư sẽ có khuynh hướng sử dụng đòn bẩy. Tất nhiên khi margin cao quá thì cũng có áp lực không nhỏ đến thị trường. Bài học nhãn tiền khi thị trường rớt mạnh thì cháy tài khoản của nhà đầu tư vẫn còn đó. Tuy nhiên, một số nhà đầu tư vẫn liều mạng sử dụng margin nhiều, họ liều thì họ lãi nhiều, hoặc cũng có thể chết nhiều”, một giám đốc môi giới chia sẻ.

|

Để đưa ra các dịch vụ ký quỹ hấp dẫn, các công ty chứng khoán cần phải có nguồn vốn lớn. Và trong năm vừa qua cũng đã có hàng loạt công ty thực hiện huy động vốn thông qua phát hành trái phiếu, gia tăng vốn chủ sở hữu trong bối cảnh nguồn vốn phục vụ lĩnh vực đầu tư chứng khoán từ ngân hàng đã dần siết. Điển hình như SSI, vốn góp của chủ sở hữu trong năm 2015 của SSI đã tăng từ 3,538 tỷ đồng lên hơn 4,800 tỷ đồng. Đồng thời, nợ dài hạn của SSI cũng phát sinh thêm 687 tỷ đồng từ phát hành trái phiếu. Bên cạnh đó, lợi nhuận sau thuế chưa phân phối của đơn vị cũng nằm ở con số khá “khủng” là 1,232 tỷ đồng.

Riêng CTS trong năm 2016 lại đang có dự định sẽ phát hành thêm 500 tỷ trái phiếu nhằm mở rộng quy mô hoạt động của công ty và một phần nguồn tiền thu được sẽ được sử dụng để bổ sung nguồn vốn cho vay ký quỹ.

Thậm chí để mở rộng dịch vụ hỗ trợ tài chính, cổ đông VCSC đã thông qua phương án công ty có thể thực hiện việc vay tiền từ các cổ đông để tài trợ thêm cho hoạt động margin với hạn mức không quá 1,000 tỷ đồng. Chính ông Tô Hải – Thành viên HĐQT kiêm TGĐ VCSC trong cuộc họp ĐHĐCĐ vào tháng 04/2015 còn cho biết, thực tế là VCSC đã thực hiện vay từ các cổ đông lớn vào những thời điểm chứng khoán tăng nóng để đáp ứng nhu cầu vốn của nhà đầu tư.

Hạ lãi suất cho vay cũng là một biện pháp mà nhiều đơn vị đưa ra nhằm đẩy mạnh margin. Vào tháng 9/2015, CTS đã áp dụng chương trình giảm lãi suất margin xuống còn 0.03%/ngày tương đương 10.8%/năm. Ngoài ra, nhiều công ty còn có những chương trình ưu đãi đặc biệt cho những khách hàng VIP với mức lãi suất ưu đãi mà không công bố rộng rãi trên thị trường.

Để giữ chân được khách hàng hoặc tìm kiếm lợi nhuận bằng cách mở rộng hoạt động ký quỹ đôi lúc khiến cho các công ty chứng khoán phải bẻ rào. Vào ngày 23/11/2015, KIS đã bị UBCKNN phạt 150 triệu đồng do vi phạm quy định về giao dịch ký quỹ chứng khoán. Trước đó, CTCK SJC (SJCS) và CTCK Phú Hưng (PHS) cũng bị UBCKNN phạt với số tiền 100 triệu đồng và 150 triệu đồng do vi phạm quy định này.

Ở một khía cạnh khác, số dư margin tăng cao cho thấy xu hướng yêu thích rủi ro cao hơn đối với một bộ phận nhà đầu tư mạo hiểm. Điều này là hoàn toàn dễ hiểu vì khi thị trường phát triển, nhà đầu tư luôn mong muốn tìm kiếm tỷ suất sinh lợi cao hơn so với danh mục truyền thống ít rủi ro. Mặc dù không thể chối bỏ những áp lực lớn cho thị trường, hoạt động này cũng góp phần không nhỏ nhằm gia tăng thanh khoản.

Năm 2015, theo những đợt thăng trầm của thị trường chứng khoán, áp lực giải chấp không ít lần khiến thị trường dậy sóng. Việc sử dụng quá nhiều margin nhằm tìm kiếm những cơ hội sinh lợi không phù hợp với thời điểm thị trường có thể khiến nhiều nhà đầu tư “cháy tài khoản”, đặc biệt trong bối cảnh thị trường chứng khoán Việt Nam chưa có các công cụ giúp nhà đầu tư phòng ngừa rủi ro khi giá xuống như sản phẩm “bán khống” đã phổ biến trên thế giới. Liều mạng chạy theo margin đã khiến nhiều nhà đầu tư phải rời khỏi sàn chỉ sau vài phiên giá cổ phiếu lao dốc./.

|

Giao dịch ký quỹ (margin trading) thông thường có 2 vị thế chính, bao gồm mua ký quỹ và bán ký quỹ phục vụ cho cả hai xu hướng tăng lẫn giảm giá của thị trường. Tại Việt Nam, hình thức giao dịch ký quỹ được phép hiện nay mới dừng lại ở mua ký quỹ.

|

|