|

Red River Holding thoái vốn hàng loạt trong 2015, động thái 2016 sẽ như thế nào?

Quỹ Red River Holding (RRH) tiếp tục thoái vốn mạnh mẽ trong 2015 đối với các khoản đầu tư vào cổ phiếu HSG, BCI, HDC, LIX, DBC, EVE hay NNG. Tiếp thông tin sắp đến thời hạn đóng quỹ, liệu RRH có chịu áp lực thoái vốn trong năm 2016 này?

RRH được biết đến với các khoản đầu tư vào nhiều doanh nghiệp lớn như FPT, HSG, VCS, MPC, VHC, STK… Trong đó, RRH cử người tham gia vào HĐQT tại nhiều công ty. Tuy nhiên, trong những năm gần đây, RRH đã liên tục bán ra nhiều cố phiếu. Cụ thể, RRH đã thoái vốn khỏi DCL, NTP, STK… trong năm 2014. Tiếp đến trong năm 2015, hàng loạt các khoản đầu tư trong danh mục của RRH cũng đã được chuyển nhượng như NNG, DBC, BCI, HDC, HSG...

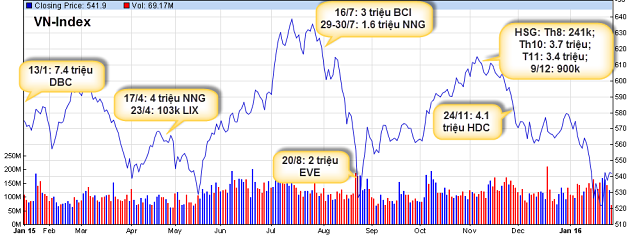

Nhìn lại trong năm 2015, thị trường có nhiều biến động cùng với mặt bằng giá nhiều cổ phiếu đã cao hơn là điều kiện thuận lợi RRH cơ cấu danh mục. Ngay đầu năm 2015, RRH đã bán thỏa thuận xong gần 12% vốn DBC và thu về khoản tiền tương đương 220 tỷ đồng. Trước đó, DBC cũng đã có thời gian tăng giá ấn tượng trong năm 2014 với mức tăng gần 50% lên vùng giá 27,000 đồng/cp.

Thị trường chứng khoán tạo đáy đi lên đồng thời các khoản thoái vốn tiếp theo của RRH rầm rộ hơn kể từ giữa năm 2015. Trong đó có khoản thoái 7.6% vốn NNG (giao dịch ngoài hệ thống) trong tháng 4/2015. RRH bán tiếp hơn 3% vốn NNG còn lại (theo phương thức thỏa thuận) vào cuối tháng 7/2015, thu về khoảng gần 20 tỷ đồng. Điều dễ nhận thấy là thu nhập trên cổ phiếu (EPS) của NNG năm 2014 giảm hơn 60% của năm 2013 xuống 411 đồng/cp do lợi nhuận sụt giảm. Đồng thời 6 tháng 2015, NNG tiếp tục dấu hiệu sụt giảm lợi nhuận với chỉ đạt 3.2 tỷ đồng so với cùng kỳ đạt 24.5 tỷ đồng.

Cũng trong tháng 4, RRH còn bán 103,360 cp LIX, giảm sở hữu còn hơn 1 triệu cp, tương ứng tỷ lệ 4.99% và không còn là cổ đông lớn.

Sang tháng 7/2015, thị trường tạo đỉnh và RRH đã bán dứt khoát 3.6 triệu cp BCI để hoàn tất việc thoái 4.13% vốn, thu về khoảng 66 tỷ đồng. Sự ấm lên của thị trường bất động sản có ảnh hưởng tích cực đến BCI và dễ nhận thấy nhất là thanh khoản cổ phiếu được cải thiện rõ rệt cũng là cơ hội tốt để RRH có thể thoái vốn. Kèm theo đó, của để dành mà BCI đem chuyển nhượng để tạo được sự đột biến trong hoạt động kinh doanh cũng diễn ra trong giai đoạn này. Lợi nhuận BCI trong quý 3/2015 tạo ra 64 tỷ đồng, tăng trưởng ấn tượng gấp đôi so cùng kỳ. EPS đột biến khi tăng từ 1,300 đồng/cp trong hai năm 2013 và 2014 tăng lên hơn 3,000 đồng/cp tính lũy kế 4 quý đến hết quý 3/2015.

Cùng nằm trong nhóm bất động sản như BCI, cuối tháng 11/2015 RRH cũng đã hoàn tất bán thỏa thuận toàn bộ 4.14 triệu cp HDC đang nắm giữ (tỷ lệ 10.07%), thu về số tiền gần 68 tỷ đồng. Trước đó, trong vài tháng cuối năm 2014, RRH từng đăng ký bán một phần cổ phiếu HDC đang nắm giữ nhưng bất thành do không đạt mức giá kỳ vọng.

Còn với HSG, RRH có thời điểm nắm giữ hơn 16 triệu cp HSG (chiếm tỷ lệ 17.09%) nên khả năng thoái vốn không thể ngày một ngày hai. Thực tế, RRH đã liên tục đăng ký bán ra cổ phiếu HSG từ năm 2014, phải đến thời điểm thuận lợi từ nửa cuối 2015, RRH mới thoái vốn thành công. Tính đến tháng 12/2015, tỷ lệ nắm giữ của RRH tại HSG giảm xuống còn 5.82%.

Riêng với cổ phiếu EVE, RRH đem bán chuyển nhượng 2 triệu cp hồi giữa tháng 8/2015 cho Temasia Capital Limited. Sau giao dịch này, RRH nắm còn 1,402,125 cp, ứng với tỷ lệ 5.1%.

RRH theo đuổi mục tiêu đầu tư dài hạn và cách thức có thể giống như một “activist investor” (nhà đầu tư chủ động). Theo mô tả của Economist, nhà đầu tư chủ động hoạt động giống như chính trị gia trong chiến dịch tranh cử, họ giành lấy sự ủng hộ của các cổ đông để được có mặt trong HĐQT của công ty, hay yêu cầu công ty cắt giảm chi phí; chia nhiều tiền mặt cho cổ đông… Những đòi hỏi về quyền lợi này khiến giới lãnh đạo của công ty thường không ưa gì họ.

RRH cũng từng có mẫu thuẫn với một số HĐQT trong thời gian quỹ này nắm giữ. Điển hình như tại ĐHCĐ thường niên năm 2014 của EVE, RRH đã phủ quyết toàn bộ các tờ trình của HĐQT. Lý do là RRH phản đối kế hoạch chi trả cổ tức năm 2013 với tỷ lệ 11% bằng tiền. Thay vào đó, RRH đòi hỏi nâng tỷ lệ lên 35%, trong đó 15% bằng tiền, còn lại bằng cổ phiếu. Trước đó, RRH cũng phủ quyết tờ trình HĐQT tại ĐHCĐ của VCS và từng có thời gian rất căng thẳng với HĐQT của NNG.

Kinh nghiệm cho thấy, sự cải thiện về điểm số và tính thanh khoản của thị trường là yếu tố quan trọng để quyết định thời điểm thoái vốn của RRH bên cạnh kết quả hoạt động kinh doanh của doanh nghiệp. Ngoài ra, mối quan hệ giữa bất hòa giữa RRH và các doanh nghiệp như NNG, VCS và EVE…cũng góp phần không nhỏ trong việc thoái vốn của quỹ.

Hiện tại, ngoài EVE với tư cách là cổ đông lớn, RRH chưa có động thái gì với gần 20 triệu cp FPT (chiếm 5.72%) và 14 triệu cp VHC (chiếm 15.13%) đang sở hữu. Trong đó, VHC từng có thời gian đạt đỉnh cao về giá trên 40,000 đồng/cp trong nửa đầu năm 2015 nhưng hiện đã rơi mạnh xuống quanh mức 25,000 đồng/cp. Trong 9 tháng đầu năm 2015, VHC đạt 252 tỷ đồng lãi sau thuế, giảm 33% so với cùng kỳ năm trước. Còn với FPT, sau thời kỳ đỉnh điểm với mức giá trên 100,000 đồng/cp vào tháng 2/2007, sau đó lao dốc và vớt vát lên được khoảng 55,000 đồng/cp vào đầu tháng 9/2015, hiện giá cổ phiếu FPT đã giảm về 46,000 đồng/cp.

|

Red River Holding được thành lập bởi Tập đoàn Artémis vào năm 2008 và do Red River Associates Ltd quản lý.

Tính đến cuối năm 2012, danh mục RRH có 27 công ty với tổng số vốn 243 triệu USD. Nhưng đến cuối năm 2014, RRH chỉ còn đầu tư vào 18 công ty với giá trị 156 triệu USD (giảm 38%).

|

|