|

Top 5 cổ phiếu có giá trên “trời”

Nhiều nhà đầu tư hay đánh đồng giữa hai khái niệm cổ phiếu về tính “đắt hay rẻ” với thị giá “cao hay thấp”. Thực chất, một cổ phiếu có thị giá cao chưa chắc đã đắt, bởi thị giá cổ phiếu phản ánh dòng tiền kỳ vọng nhận được trong tương lai.

Trên thị trường không thiếu trường hợp như vậy, cùng nhìn lại top 5 cổ phiếu có giá cao nhất trên thị trường hiện nay. Điểm chung nhất của các cổ phiếu này có thể thấy là tính thanh khoản không cao như WCS, HTL hay VCF chỉ giao dịch từ 1,000 – 2,000 cp/phiên, CTD và NCT thanh khoản khá hơn cũng chưa đầy 40,000 cp/phiên. Giá cao ngất ngưởng làm mức độ thu hút nhà đầu tư kém đi, do đó thanh khoản sẽ thấp. Mặt khác, đa phần lượng cổ phiếu trong top này được chi phối bởi nhóm cổ đông kiểm soát. Những cổ đông đang nắm giữ đa số cổ phần nên có thể chủ động được giao dịch của cổ phiếu trên thị trường, nhiều khi họ cũng chẳng bán ra vì triển vọng lợi nhuận tăng trưởng tương lai.

1) CTCP Xây dựng Cotec (HOSE: CTD)

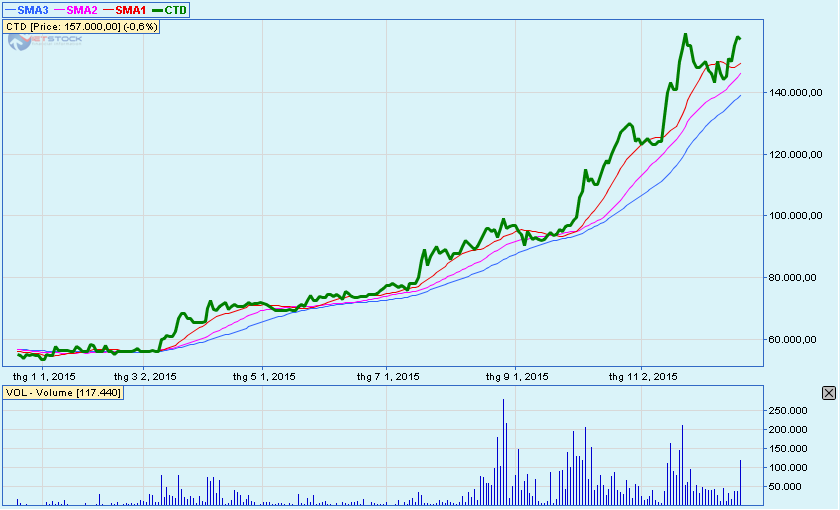

Thị giá: 157,000 P/E: 13.18 P/B: 2.29 +/- giá 52T: +184.42% KLGD BQ 52T: 31,876 (18/12/15)

|

Cổ phiếu CTD có mức tăng trưởng rất ấn tượng, tính từ đầu năm đến nay đã tăng mạnh 184% (từ 55,200 đồng/cp lên 145,000 đồng/cp) để trở thành cổ phiếu có thị giá cao nhất trên 2 sàn chứng khoán (tính đến ngày 18/12/2015).

Trong suốt một năm qua, cổ phiếu CTD nằm trong xu hướng tăng dài hạn và tỏ ra khá vững chắc trước biến động thị trường. Đặc biệt hơn, cổ phiếu này có tính chất đi ngược thị trường mỗi khi chỉ số VN-Index lao dốc, mà cụ thể là trong nhịp điều chỉnh của thị trường vào tháng 3 thì CTD tăng từ 56,000 lên 72,600 đồng/cp; đến đợt điều chỉnh mạnh trong tháng 8, CTD cũng tăng từ 88,000 lên 99,000 đồng/cp.

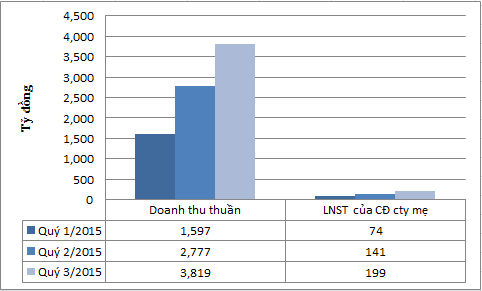

Dễ nhận thấy kết quả kinh doanh của CTD được cải thiện qua từng năm, theo đó thu nhập trên mỗi cổ phần (EPS) cũng tăng trưởng đều đặn những năm gần đây và gần chạm mốc 12,000 đồng/cp tính đến hết quý 3/2015. Trong 3 quý đầu năm 2015, doanh thu của CTD tăng thêm hơn 1,000 tỷ đồng sau mỗi quý; trong khi lãi ròng quý 1 chỉ đạt 74 tỷ đồng thì đã tăng lên gần 200 tỷ trong quý 3.

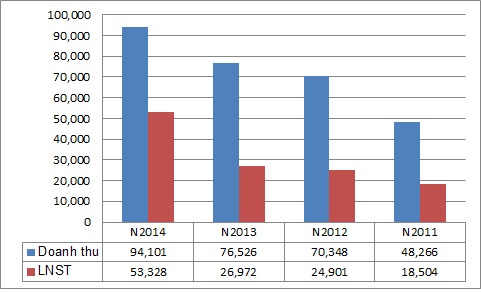

Doanh thu và lợi nhuận sau thuế của CTD

Đvt: Tỷ đồng

Nguồn: Vietstock Finance

|

Tỷ suất lợi nhuận ròng trên vốn chủ sở hữu tăng lên 17% tính đến quý 3/2015, cao hơn mức trung bình 12.6% trong giai đoạn 2011 – 2014, cho thấy CTD đang sử dụng vốn của cổ đông khá hiệu quả. Cũng nói thêm, nhà đầu tư nước ngoài rất ưa thích cổ phiếu CTD, tỷ lệ sở hữu luôn sát mức trần 49%.

2) CTCP Dịch vụ Hàng hóa Nội Bài (HOSE: NCT)

Thị giá: 152,000 P/E: 12.29 P/B: 10.50 +/- giá 52T: +99.74% KLGD BQ 52T: 36,755 (18/12/15)

|

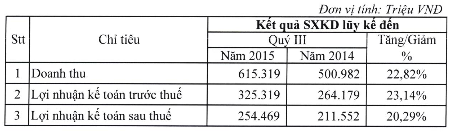

Mới chỉ niêm yết trên sàn từ ngày 08/01/2015, với mức giá tham chiếu 75,000 đồng/cp, thị giá của NCT bây giờ đã vọt lên gấp đôi, kết phiên 18/12/2015 tại mức giá 152,000 đồng/cp.

Được biết, NCT bắt đầu hoạt động từ năm 2005 tại khu vực Cảng Hàng không Quốc tế Nội Bài, với thế mạnh là xếp, bốc dỡ, luân chuyển và lữu trữ hàng hóa. Sản lượng phục vụ của NCT tăng trưởng cao qua các năm với tỷ lệ tăng trưởng bình quân là 18.17% giai đoạn 2009 – 2013, chiếm thị phần phục vụ hàng hóa hơn 85% tại cảng hành không Nội Bài.

Kết quả kinh doanh 9 tháng đầu năm 2015 của NCT tăng trưởng tốt. Doanh thu đạt 615 tỷ đồng, tăng 23% so cùng kỳ và đạt 84% kế hoạch. Lợi nhuận sau thuế 254 tỷ đồng, tăng 20% so cùng kỳ. Giai đoạn trước niêm yết, NCT có kết quả kinh doanh cũng khả quan và tăng trưởng qua các năm, lãi ròng bình quân 3 năm trước niêm yết trên 232 tỷ đồng. Riêng EPS mặc dù vẫn ở mức cao trên 10,000 đồng/cp nhưng có sự sụt giảm mạnh hai năm gần đây do có sự pha loãng cổ phiếu khi tăng vốn.

Doanh thu và lợi nhuận của NCT

Nguồn: BCTC quý 3/2015

|

Cũng phải nói thêm, NCT là một doanh nghiệp ưa thích và chi trả cổ tức rất mạnh tay, dự kiến cổ tức 2015 là 100%. Được biết, giai đoạn 2011 – 2014 mức cổ tức luôn trên 100% mà đỉnh điểm là năm 2013 với mức trả cổ tức 236%.

3) CTCP Bến xe Miền Tây (HNX: WCS)

Thị giá: 150,000 P/E: 6.52 P/B: 2.45 +/- giá 52T: +13.04% KLGD BQ 52T: 984 (18/12/15)

|

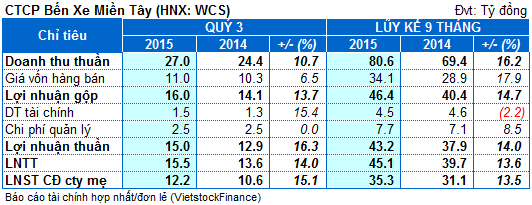

Từ khi niêm yết, giá cổ phiếu WCS đã tăng đến 4.5 lần từ 34,300 lên 155,000 đồng/cp, trong đó nửa cuối năm 2014 giá WCS tăng đột biến từ 80,000 đồng/cp lên vùng 150,000 đồng/cp. Sau giai đoạn đó, WCS có mức biến động ít hơn và chỉ dao động trong một khoảng giá từ 120,000 đến 160,000 đồng/cp. Tuy nhiên giá WCS gần đây tăng lên mức kỷ lục 160,000 đồng/cp (tương đương tăng 13.3% so với đầu năm).

WCS là đơn vị chi trả cổ tức ổn định hàng năm, Nghị quyết HĐQT thông qua mức cổ tức 2015 là 30% (tương đương tỷ suất cổ tức khoảng 2%). Như vậy, mức lợi suất kỳ vọng của WCS trong năm 2015 có thể đạt ở mức 15.3%. Đóng góp vào mức tỷ suất này phải kể đến hoạt động kinh doanh của WCS vẫn đang tăng trưởng. EPS tính đến quý 3/2015 đạt 23,000 đồng/cp (tăng nhẹ 8% so với cùng kỳ 2014).

Sau 9 tháng 2015, các chỉ tiêu doanh thu lợi nhuận của WCS đều có mức tăng trưởng từ 13-16%. Lợi nhuận sau thuế đạt 35.3 tỷ đồng, đã thực hiện được 87% kế hoạch. Được biết, doanh thu ra vào bến tăng do một số doanh nghiệp vận tải đăng ký mới và một số doanh nghiệp mở thêm tuyến mới. Doanh thu mặt bằng và ki ốt cũng tăng do đầu năm điều chỉnh giá, ngoài ra việc mở rộng thêm bãi giữ xe cũng làm tăng doanh thu.

WCS cũng cho thấy doanh thu và lợi nhuận trong 4 năm gần nhất đều tăng trưởng tốt. Nếu 2011, doanh thu và lợi nhuận đạt lần lượt là 48 tỷ và 18.5 tỷ đồng thì đến năm 2014, doanh thu đã gần gấp 2 lần đạt 94 tỷ đồng, còn lợi nhuận tăng trưởng gần gấp 3 lần đạt 53.3 tỷ đồng.

Doanh thu và lợi nhuận WCS từ 2011 - 2014

Đvt: Triệu đồng

Nguồn: Vietstock Finance

|

Bên cạnh kết quả kinh doanh ấn tượng, đáng nói là WCS không thực hiện bất kỳ đợt tăng vốn nào kể từ khi niêm yết. Công ty duy trì tỷ lệ cổ tức bằng tiền khá cao cho các cổ đông. Tỷ lệ trả cổ tức thực tế năm 2011 là 30%, giai đoạn 2012 – 2014 là 40% và dự kiến 2015 tiếp tục là 30%/ vốn điều lệ (tương ứng số tiền 7.5 – 10 tỷ đồng mỗi năm).

Tuy cổ tức cao nhưng lợi nhuận giữ lại của WCS vẫn rất dồi dào, theo báo cáo tài chính quý 3/2015 là 87.9 tỷ đồng (gấp 3.5 lần vốn điều lệ hiện tại). Trước đó, năm 2013 là 7.6 tỷ đồng và 2014 là 25 tỷ đồng. Kết hợp 2 yếu tố trên, giá cổ phiếu WCS ít bị áp lực trong ngắn hạn.

4) CTCP Kỹ thuật & Ôtô Trường Long (HOSE: HTL)

Thị giá: 147,000 P/E: 8.29 P/B: 6.76 +/- giá 52T: +530.9% KLGD BQ 52T: 2,752 (18/12/15)

|

Một năm trước, cổ phiếu HTL đang ngụp lặn ở vùng giá 20,000 đồng/cp, hầu như không có biến động mạnh. Nhưng tại thời điểm này, HTL là một trong những cổ phiếu tăng trưởng ngoạn mục nhất năm 2015, vươn lên 147,000 đồng/cp (tăng hơn 6 lần so với đầu năm). Đặc biệt trong tháng 10, giá của HTL nhiều phiên tăng trần liên tiếp, lập kỷ lục mức giá 194,000 đồng/cp (tăng gần 13 lần kể từ khi niêm yết). Trong tháng này, HTL đã thông báo tổ chức ĐHĐCĐ bất thường 2015 nhằm phát hành thêm 4 triệu cp trả cổ tức 2015, tỷ lệ 50% và trước đó, HTL đã chi trả cổ tức tiền mặt cho các cổ đông với tỷ lệ 50%.

Diễn biến cổ phiếu HTL trên sàn cũng phản ánh nội tại của doanh nghiệp. Tính đến cuối quý 3/2015, EPS của HTL đang ở mức kỷ lục kể từ khi niêm yết - gần 18,000 đồng/cp. Đây là một mức tăng đáng kể bởi các năm trước EPS của HTL khá thấp.

9 tháng đầu năm 2015, HTL ghi nhận doanh thu và lãi ròng gấp 3, gấp 4 lần cùng kỳ năm ngoái. Cụ thể doanh thu ghi nhận 1,260 tỷ và lãi ròng đạt 102 tỷ đồng. Mặt khác, do HTL chỉ đặt ra kế hoạch lãi ròng 59 tỷ đồng cho năm 2015 nên đã vượt 73% kế hoạch.

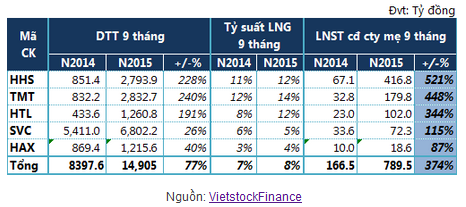

Giá cổ phiếu HTL tăng mạnh cũng do các yếu tố thuận lợi từ ngành ô tô khi cả 5 doanh nghiệp niêm yết là HTL, TMT, SVC, HHS và HAX đều tăng trưởng. Tổng doanh thu 2015 đạt đến 14,905 tỷ đồng, tăng 77% cùng kỳ năm 2014. Biên lãi gộp trung bình được cải thiện từ 7% lên 8%. Cùng với đó là con số lãi ròng đạt gần 790 tỷ đồng, gấp 4.7 lần cùng kỳ.

Một điểm nhấn nữa là HTL không có nợ vay mặc dù những ông lớn cùng ngành ô tô vay nợ rất nhiều.

5) CTCP Vinacafé Biên Hòa (HOSE: VCF)

Thị giá: 146,000 P/E: 11.92 P/B: 2.48 +/- giá 52T: -14.62% KLGD BQ 52T: 1,355 (18/12/15)

|

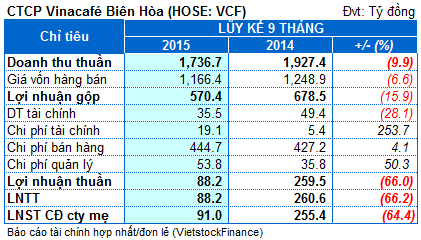

Cổ phiếu VCF có một năm biến động nhiều cảm xúc. Trong 6 tháng đầu năm, cổ phiếu VCF tăng gần 30%, có phiên đóng cửa với giá 220,000 đồng/cp - mức giá kỷ lục trên 2 sàn chứng khoán thời điểm ấy nhưng sau đó giá cổ phiếu bắt đầu lao dốc mạnh cuối quý 2, đối lập với xu hướng đi lên của chỉ số VN-Index. Hiện tại, VCF vẫn giữ vị thế là cổ phiếu đắt giá nhất thị trường, nhưng thị giá của VCF đã giảm 13% so với giá đầu năm, giao dịch quanh 146,000 đồng/cp (đóng cửa phiên 18/12/2015).

EPS sụt giảm từ mức 15,000 đồng/cp năm 2014 xuống gần 9,000 đồng/cp tính đến hết quý 3/2015. Sau năm 2014 với kết quả kinh doanh đột phá, đến 9 tháng đầu năm 2015, doanh thu kỳ này giảm gần 10% so với kỳ trước khi đạt 1,736 tỷ đồng, lãi ròng sụt giảm đến 64% còn 91 tỷ đồng. VCF lý giải là do giá nguyên vật liệu đầu vào và chi phí khuyến mãi tăng. Trong năm nay, công ty tung ra các sản phẩm mói như nước tăng lực trà xanh F247, café sữa đá Wake up Sài Gòn…

Tính đến hết quý 3, VCF mới chỉ thực hiện được 45% kế hoạch doanh thu và còn rất xa để với tới được kế hoạch 525 tỷ đồng lãi sau thuế 2015./.

|