|

Sơn Hà: Giảm giá nguyên vật liệu đầu vào và chi phí tác động tích cực lên kết quả kinh doanh

Kết thúc 9 tháng đầu năm 2015, CTCP Quốc tế Sơn Hà (HOSE: SHI) đạt doanh thu 1,650 tỷ đồng, lợi nhuận sau thuế 68 tỷ đồng, EPS 4 quý gần nhất là 2,160 đồng. Kết quả trên đến từ tác động của việc giảm giá nguyên liệu đầu vào và cắt giảm chi phí.

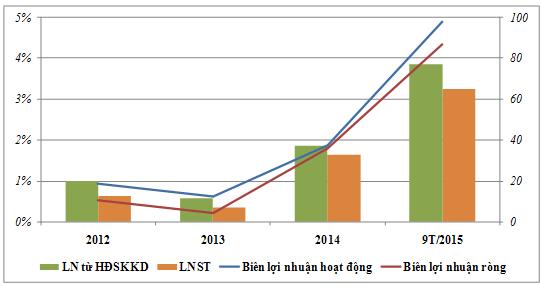

Tại Hội nghị thường niên của SMM (Shanghai Metals Market), các chuyên gia dự báo giá LME Nickel sẽ tiếp tục giảm trong năm 2016 do nguồn cung dư thừa và tâm lý bi quan. Giá nickel vẫn đang trên đà giảm và chưa có xu hướng hồi phục giúp Sơn Hà cải thiện rõ rệt biên lợi nhuận gộp khi giá sản phẩm đầu ra chưa điều chỉnh tương ứng với mức giảm của nguyên vật liệu. Cùng với đó là việc đẩy mạnh các sản phẩm gia dụng, giúp Sơn Hà có mức lợi nhuận gộp 256 tỷ sau 9 tháng đầu năm 2015, tăng trưởng 28.6% so với cùng kỳ năm ngoái; biên lợi nhuận gộp của Sơn Hà đạt mức cao nhất trong vòng 05 năm là 16.27%, cao hơn 10% so với năm 2014 và 33% so với năm 2012.

Tuy nhiên, tác động tích cực nhất đến từ việc giảm chi phí bán hàng và chi phí quản lý doanh nghiệp giúp biên lợi nhuận ròng tăng trưởng mạnh từ 0.22% năm 2013; 1.79% năm 2014 đạt 4.33% năm 2015. Đây là kết quả của việc mở rộng hệ thống phân phối, đưa sản phẩm đến gần hơn với khách hàng, giảm các chi phí trung gian và đầu tư hệ thống máy móc hiện đại tại các nhà máy. Hiện nay với mạng lưới 40 chi nhánh tại các tỉnh, thành cùng với các đại lý cấp 1, cấp 2, hệ thống phân phối của Sơn Hà đã phủ kín hầu hết miền Bắc. Các máy dập chậu nguyên khối tại nhà máy Phùng đáp ứng được các tiêu chuẩn cho các đơn hàng xuất khẩu sang các nước tiên tiến cũng như cung cấp các sản phẩm chất lượng vượt trội tại thị trường nội địa bên cạnh việc giảm hao phí nguyên liệu và chi phí nhân công.

Kết quả kinh doanh tháng 10 tiếp tục duy trì tốt với doanh thu 182 tỷ và lợi nhuận trước thuế 9.5 tỷ. Dự kiến lợi nhuận trước thuế của công ty tháng 11 là 10 tỷ và quý 4 là 30 tỷ. Ước tính, năm 2015, Sơn Hà đạt lợi nhuận sau thuế 90 tỷ, vượt kế hoạch 38% và EPS sau pha loãng là 2,300 đồng.

Tại ĐHĐCD bất thường ngày 05/10/2015, Ban lãnh đạo công ty đã chia sẻ tham vọng đứng đầu thị phần trong nước đối với các dòng sản phẩm thế mạnh ở cả hai mảng ngành hàng gia dụng và công nghiệp; doanh thu dự kiến đạt 3,000 tỷ trong năm 2016 và 5,000 tỷ trong các năm sau khi các nhà máy tại Nghệ An và Bắc Ninh đi vào hoạt động ổn định./.

|