|

Lợi nhuận ngành điện quý 3/2015: Ảnh hưởng của tỷ giá và câu chuyện nắng mưa do “ông trời”

Doanh thu toàn ngành dường như không có gì biến chuyển trong khi đó lợi nhuận lại giảm mạnh, đó chính là bức tranh chung của toàn ngành điện trong quý 3/2015.

Theo thống kê của Vietstock, trong quý 3/2015, doanh thu bán điện của các doanh nghiệp niêm yết tăng 15% so với quý 3/2014, đạt 6,068 tỷ đồng. Trong khi đó, lợi nhuận lại sụt giảm mạnh, chỉ còn hơn 45% so với cùng kỳ, đạt gần 550 tỷ đồng mà nguyên nhân chính là do chi phí giá vốn và chi phí hoạt động của các doanh nghiệp trong kỳ tăng cao. Tổng kết toàn ngành có 7 doanh nghiệp tăng trưởng, 8 doanh nghiệp có lợi nhuận giảm sút, 2 doanh nghiệp lỗ ròng và 2 doanh nghiệp nổi bật khi đảo ngược tình thế từ lỗ sang lãi.

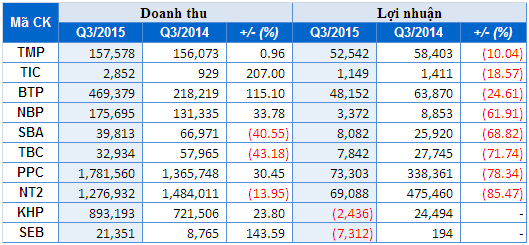

Ảnh hưởng tiêu cực lên kết quả hoạt động chung của toàn ngành là những doanh nghiệp có kết quả kinh doanh không mấy khả quan như NT2, PPC, TBC, SBA hay NBP khi lợi nhuận giảm mạnh. Sụt giảm mạnh nhất là trường hợp của NT2 khi lợi nhuận quý 3 năm nay giảm 85% so với cùng kỳ, chỉ đạt 69 tỷ đồng. Trong kỳ, doanh thu của NT2 giảm 14% do phát sinh khoản giảm trừ doanh thu khi hồi tố giá khí theo cơ chế giá thị trường. Từ tháng 8/2015, NT2 áp dụng thanh toán tiền bán điện và chi phí nhiên liệu giá khí theo giá thị trường. Tuy nhiên, trong giai đoạn này, giá dầu FO giảm thấp nên giá khí đầu vào của NT2 tháng 8 và tháng 9 giảm so với trước đây, vì vậy doanh thu bán điện giảm. Ngoài ra, đơn vị phải gánh chịu khoản lỗ chênh lệch tỷ giá do đánh giá lại các khoản mục có gốc ngoại tệ gần 102 tỷ đồng, trong khi cùng kỳ năm trước, đơn vị ghi nhận lãi do chênh lệch tỷ giá lên tới 301 tỷ đồng.

Tác động rõ nhất về biến động của tỷ giá trong quý 3 lên ngành điện chính là trường hợp của CTCP Nhiệt Điện Phả Lại (HOSE: PPC). Mặc dù doanh thu quý 3/2015 của PPC tăng mạnh 30% so với cùng kỳ 2014, nhưng lợi nhuận sau thuế đạt được chỉ hơn 73 tỷ đồng, sụt giảm 78% do đơn vị phải gánh chịu thiệt hại tài chính khi tỷ giá VNĐ/JPY thay đổi. Trong kỳ, doanh thu tài chính của PPC sụt giảm mạnh từ 341 tỷ đồng xuống còn 89 tỷ đồng. Nguyên nhân chủ yếu là do cùng kỳ năm trước, PPC nhận được 167 tỷ đồng khoản lãi chênh lệch tỷ giá trong khi năm nay PPC không phát sinh khoản doanh thu này. Mặt khác, chi phí tài chính trong kỳ của PPC tăng lên 244 tỷ đồng, chủ yếu là khoản lỗ 214 tỷ đồng do chênh lệch tỷ giá.

Như vậy nếu xét riêng ảnh hưởng của chênh lệch tỷ giá lên PPC thì trong quý 3/2015, PPC phải chịu lỗ thuần từ chênh lệch tỷ giá là 214 tỷ đồng, trong khi cùng kỳ 2014, đơn vị nhận được khoản lãi thuần từ chênh lệch tỷ giá là 422 tỷ đồng. Chênh lệch lỗ lãi do thay đổi tỷ giá trong kỳ lên tới 636 tỷ đồng. Tại thời điểm 30/06/2015, tỷ giá VNĐ/JPY là 179.10 trong khi tỷ giá được dùng để đánh giá lại khoản nợ vào ngày 30/09/2015 là 188.19 VNĐ/JPY.

Bên cạnh vấn đề tỷ giá, bài toán chi phí vẫn là vấn đề nan giải cho một số doanh nghiệp trong ngành khi tỷ lệ giá vốn hàng bán/doanh thu chiếm trên 99%, điển hình là KHP và SEB. Như trường hợp của KHP, mặc dù doanh thu tăng 24% so với cùng kỳ, đạt 893 tỷ đồng nhưng do giá vốn hàng bán chiếm 99.99% doanh thu nên lợi nhuận gộp của KHP chỉ có 113 triệu đồng. Kết quả, KHP đành phải chịu lỗ 2.4 tỷ đồng.

Còn với CTCP ĐT & PT Điện Miền Trung (HNX: SEB), tỷ lệ giá vốn/doanh thu là 99.5%. Nguyên nhân chính là do dự án Điện Trà Xom mới đi vào hoạt động nên chi phí tăng cao. Bên cạnh đó, giá điện trong quý 3 là giá điện mùa mưa nên thấp, khiến chênh lệch giữa giá vốn và giá bán rất nhỏ. Ngoài ra, trong kỳ SEB phải gánh chịu khoản chi phí lãi vay lên gần 9 tỷ đồng, trừ thêm chi phí hoạt động, đơn vị ghi nhận khoản lỗ trước thuế là 11 tỷ đồng.

Những doanh nghiệp ngành điện có lợi nhuận sụt giảm và thua lỗ trong quý 3/2015 (Đvt: Triệu đồng)

|

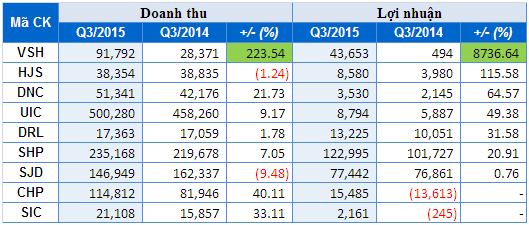

Tuy nhiên, vượt qua những khó khăn chung thì ngành điện vẫn xuất hiện những ngôi sao sáng về tăng trưởng như VSH, HJS, DNC, DRL và SHP. Trong đó, mang dấu ấn nổi bật nhất là CTCP Thủy Điện Vĩnh Sơn - Sông Hinh (HOSE: VSH) khi có tốc độ tăng trưởng doanh thu và lợi nhuận cao nhất toàn ngành, vượt mặt nhiều doanh nghiệp có vốn hóa lớn ở những ngành khác.

Cụ thể, trong quý 3/2015, doanh thu của VSH tăng đột biến gấp 3 lần so với cùng kỳ, nguyên nhân chính là do sản lượng điện trong kỳ của đơn vị đạt hơn 128 triệu Kwh, tăng 43% so với quý 3/2014. Đáng chú ý là VSH đã ký được hợp đồng mua bán điện với EVN, đồng thời tham gia thị trường điện nên giá bán của VSH được tính theo giá thị trường. Nhờ đó, tỷ lệ chi phí giá vốn/doanh thu sản xuất điện giảm mạnh chỉ còn 44% trong khi cùng kỳ năm trước tỷ lệ này lên tới 108% - đồng nghĩa với việc năm trước VSH phải bán điện với giá bán thấp hơn giá vốn. Tất cả những yếu tố hỗ trợ này khiến hiệu quả hoạt động kinh doanh được cải thiện đáng kể nên trong quý 3, VSH lãi ròng gần 44 tỷ đồng, tăng đột biến gấp 88 lần so với cùng kỳ.

Những doanh nghiệp ngành điện có lợi nhuận tăng và chuyển lỗ sang lãi trong quý 3/2015 (Đvt: Triệu đồng)

|

Xét ở giá trị tuyệt đối, CTCP Thủy Điện Miền Nam (HOSE: SHP) mới là doanh nghiệp có lợi nhuận cao nhất toàn ngành điện trong quý 3. Cụ thể, doanh thu trong kỳ của SHP đạt hơn 235 tỷ đồng, tăng nhẹ 7% so với cùng kỳ năm trước nguyên nhân là vì giá bán điện của nhà máy Đa dâng 2 và Đam bri tăng so với cùng kỳ năm trước khoảng 8%. Lãi ròng trong kỳ gần 123 tỷ đồng, tăng 21% so với cùng kỳ năm trước.

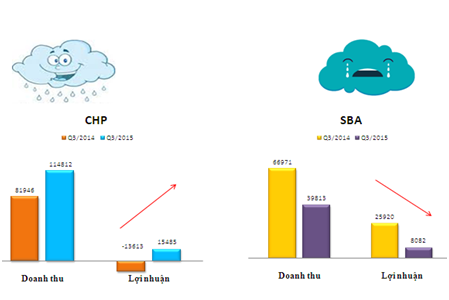

Ngoài ra, khi nói về ngành điện, một trong những yếu tố tác động lớn nhất không thể không kể đến chính là thời tiết. Quý 3/2015 cũng không ngoại lệ đối với SBA và CHP khi lợi nhuận của doanh nghiệp phụ thuộc vào chuyện nắng hay mưa của “ông trời”.

Không nhận được sự ưu ái từ thời tiết, doanh thu thuần của SBA trong quý 3/2015 chỉ đạt 40 tỷ đồng, giảm 40% so với cùng kỳ 2014. Nguyên nhân chính là tình hình thời tiết quá khô hạn do ảnh hưởng của El Nino nên sản lượng điện giảm 16.27 triệu kWh, tương ứng giảm 31% so với cùng kỳ 2014. Khó khăn chồng chất khó khăn khi đơn vị phải đội thêm khoản chi phí lãi vay trong kỳ lên hơn 16 tỷ đồng do không còn được hưởng hỗ trợ lãi suất sau đầu tư của dự án Nhà máy Điện Khe Diên. Kết quả, lãi ròng trong quý 3 của SBA chỉ đạt hơn 8 tỷ đồng, giảm 69% so với quý 3/2014.

Kết quả kinh doanh của CHP và SBA trong quý 3/2015 (Đvt: Triệu đồng)

|

Trong khi đó, CHP lại khiến cho cổ đông vui mừng khi lật ngược tình thế chuyển từ lỗ sang lãi. Nhờ điều kiện thủy văn trong kỳ thuận lợi, lượng nước về hồ nhiều khiến sản lượng trong quý 3/2015 tăng so với cùng kỳ năm trước, doanh thu tăng 46% lên 122 tỷ đồng. Sau khi trừ đi chi phí, CHP lãi ròng hơn 15 tỷ đồng, trong khi cùng kỳ đơn vị lỗ ròng gần 14 tỷ đồng. “Thiên thời, địa lợi, nhân hòa”, không những giúp CHP thoát lỗ mà còn nâng vị thế của CHP lên đứng vị trí thứ 8 về lợi nhuận trong số 19 doanh nghiệp ngành điện niêm yết./.

|