|

Trisedco – công ty con của IDI sắp lên sàn có gì hấp dẫn?

Ngày 05/11 sắp tới, CTCP Đầu tư Du lịch và Phát triển Thủy sản - Trisedco (HOSE: DAT) sẽ niêm yết hơn 38 triệu cp lên Sở GDCK TPHCM (HOSE) với giá chào sàn dự kiến 13,000 đồng/cp. Liệu mức giá cổ phiếu này có đủ sức hấp dẫn các nhà đầu tư?

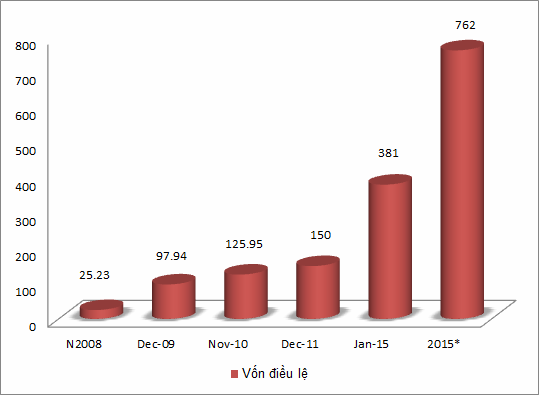

Tăng vốn gấp 15 lần trong vòng 6 năm

Được thành lập vào năm 2008 (tiền thân là công ty TNHH Đầu tư và Phát triển Du lịch An Giang) chỉ với vốn thực góp ban đầu là 25 tỷ, trong vòng 6 năm, nguồn vốn của DAT đã tăng lên 381 tỷ đồng (tính đến tháng 1/2015) qua 5 lần tăng vốn.

Quá trình tăng vốn điều lệ của DAT (Đvt: Tỷ đồng)

(*): Kế hoạch đã được ĐHĐCĐ thường niên 2015 thông qua.

|

Trong các lần tăng vốn của DAT, hầu như đều thực hiện thông qua phương án phát hành riêng lẻ cho 1 hoặc 2 nhà đầu tư. Năm 2015, DAT thực hiện 2 lần phát hành: (1) 23 triệu cp riêng lẻ cho 1 cổ đông hiện hữu và 2 cổ đông mới (sau đợt phát hành này DAT có tổng cộng 21 cổ đông) và (2) phát hành 100,000 cp cho cán bộ công nhân viên (số lượng cổ đông sau phát hành là 414 người).

Song, có vẻ kế hoạch huy động vốn của DAT vẫn chưa dừng lại khi đến tháng 2/2015, trong ĐHĐCĐ thường niên 2015, cổ đông DAT đã thông qua kế hoạch IPO và tăng vốn lên 762 tỷ đồng.

Lĩnh vực kinh doanh chính của DAT là mua bán thực phẩm, thủy sản và sản phẩm thủy sản đã qua chế biến; sản xuất chế biến phụ phẩm từ cá tra và cá basa. Sản phẩm trọng điểm của DAT bao gồm bột cá và mỡ cá (mảng kinh doanh chính), bong bóng, bao tử, dè cá. Mỗi năm công ty tiêu thụ hơn 22,300 tấn sản phẩm các loại thông qua hơn 18 nhà phân phối ở thị trường trong nước và xuất khẩu.

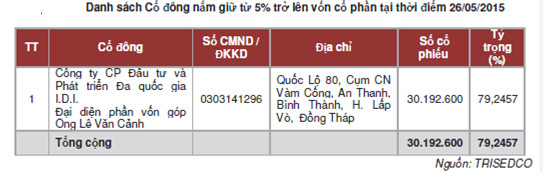

Công ty mẹ DAT là CTCP Đầu tư và Phát triển Đa quốc gia IDI (HOSE: IDI), đại diện bởi ông Lê Văn Cảnh, chiếm hơn 79%, tất cả những cổ đông khác đều nắm giữ cổ phiếu với tỷ lệ dưới 5% (Tập đoàn Sao Mai - ASM chỉ chiếm 3.9%).

Ngoài ra, DAT đang sở hữu CTCP Dầu cá AFO với tỷ lệ sỡ hữu là 73.9 %, phần còn lại do hai cổ đông của chính DAT nắm giữ (IDI và ASM).

6 tháng mới thực hiện hơn 12% kế hoạch lãi cả năm 2015

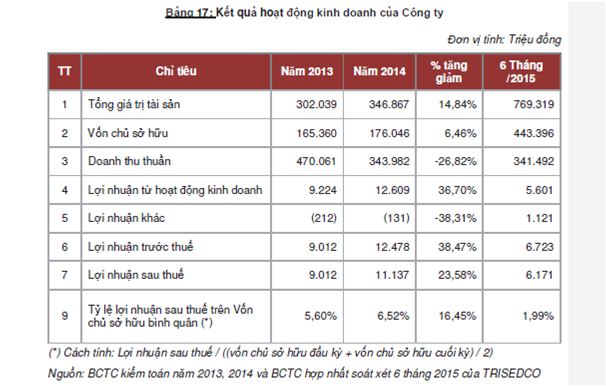

Mặc dù quy mô vốn của DAT liên tục được mở rộng với tốc độ tương đối nhanh nhưng kết quả kinh doanh của đơn vị này vẫn khá thấp, nếu không muốn nói là “èo uột” khi tỷ suất sinh lợi trên vốn chủ sở hữu cũng chỉ 5-6.5%, thậm chí trong 6 tháng đầu năm 2015 chưa đến 2%.

Năm 2014, doanh thu của DAT giảm 27% so với năm 2013, xuống còn 344 tỷ đồng, khiến cho lợi nhuận gộp giảm xuống 17 tỷ. Tuy nhiên, nhờ việc cắt giảm chi phí bán hàng (còn 4.4 tỷ), nên lãi ròng cả năm 2014 của DAT vẫn tăng gần 24%, đạt hơn 11 tỷ đồng.

Trong 6 tháng đầu năm 2015, doanh thu của DAT tăng lên 2.4 lần so với cùng kỳ năm 2014, đạt 341.5 tỷ đồng, lợi nhuận ròng đạt hơn 6 tỷ đồng, EPS tương ứng 168 đồng.

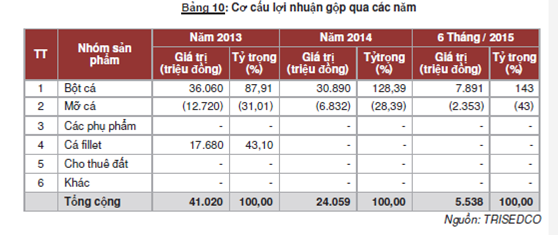

Xem xét cơ cấu lợi nhuận gộp qua các năm, có thể thấy năm 2014 lợi nhuận của DAT giảm gần 17 tỷ đồng, nguyên nhân là do DAT đã chuyển phần kinh doanh mảng cá fillet cho công ty mẹ IDI để chuyên tâm vào 2 sản phẩm chính là bột cá và mỡ cá nhằm gia tăng hiệu quả hoạt động kinh doanh.

Tuy nhiên, từ năm 2013 đến nay, lợi nhuận trong sản phẩm mỡ cá luôn là một con số âm, sản lượng đầu vào nhiều nên sản lượng cao, nhưng công ty vẫn còn gặp khó khăn khi tìm đầu ra cho sản phẩm.

Trong năm 2015, DAT đề ra kế hoạch doanh thu thuần đạt 1,000 tỷ đồng, với lợi nhuận sau thuế là 50 tỷ đồng, ROE đạt 6.6%. Như vậy, trong nửa đầu năm 2015, DAT mới chỉ thực hiện 34% kế hoạch doanh thu và 12% kế hoạch lãi của cả năm 2015.

Hướng tới mục tiêu trong năm 2017, DAT đặt kế hoạch doanh thu thuần sẽ đạt mức 1,520 tỷ đồng với ROE 28.5%.

Để đạt được những mục tiêu này, tháng 4/2015, DAT đã nhập khẩu dây chuyền sản xuất bột cá công suất 150 tấn từ Trung Quốc, đến nay dây chuyền đã đi vào hoạt động, nâng công suất lên 400-450 tấn nguyên liệu/ngày. Ngoài ra DAT còn nhận chuyển giao Nhà máy chế biến dầu cá với giá trị đầu tư khoảng 706 tỷ đồng từ công ty mẹ IDI. Trong tháng 8 năm nay, công ty đã xuất hơn 850 tấn bột cá sang thị trường Trung Quốc và tổng doanh thu 8 tháng đầu năm là hơn 600 tỷ đồng đạt 60% chỉ tiêu cả năm.

Phạm Trần

|