|

Thấy gì qua câu chuyện SDP sáp nhập với Xây lắp Dầu khí Duyên Hải?

Tại sao CTCP ĐT & TM Dầu khí Sông Đà (HNX: SDP) lại quyết định sáp nhập với CTCP Xây lắp Dầu khí Duyên Hải (PVC Duyên Hải) – một công ty liên tục thua lỗ trong hơn 3 năm? Đây là cuộc “hôn nhân” đã được sắp đặt hay chỉ đơn thuần là tự nguyện của hai bên?

Trong ba năm trở lại đây, hoạt động mua bán và sáp nhập công ty (Mergers and Acquisitions - M&A) được nói đến nhiều tại Việt Nam và một số nước mới nổi trên thế giới. Mục đích chính của những thương vụ M&A nhằm mang lại sức sống mới cho doanh nghiệp, tạo nên một nền tảng tài chính vững vàng, giúp các doanh nghiệp tăng khả năng cạnh tranh và quan trọng nhất là hướng tới một tương lai tươi sáng hơn.

Thế nhưng, lại có thương vụ M&A này vì một số mục đích “kê tính” không mang tính “kinh tế” mà khó giúp ích cho cả hai doanh nghiệp đang tiến hành hợp nhất. Một doanh nghiệp tốt thường sẽ không tự nguyện sáp nhập với một doanh nghiệp thua lỗ nếu không có được lợi ích nào sau đó. Và trong trường hợp này, câu chuyện sáp nhập giữa SDP và PVC Duyên Hải đang cho thấy những điểm nghịch lý giống như vậy.

Sự việc bắt đầu từ ngày 18/08/2015, HĐQT SDP ngoài việc thông qua kết quả sản xuất kinh doanh sau 7 tháng đầu năm 2015 cũng thống nhất sẽ tổ chức ĐHĐCĐ bất thường để thông qua việc sáp nhập vào PVC Duyên Hải. Tỷ lệ hoán đổi cổ phiếu sáp nhập theo thời điểm kiểm toán xác định giá trị doanh nghiệp tại ngày 30/6/2015.

“Lợn lành đổi lợn què”?

Việc hợp nhất 2 công ty SDP và PVC Duyên Hải là bước đi đầu tiên để đưa SDP về làm thành viên của Tổng Công ty Xây lắp Dầu khí Việt Nam (HNX: PVX). Điều khó hiểu ở đây chính là tại sao SDP là chọn PVC Duyên Hải là đối tác sáp nhập khi mà doanh nghiệp này đang ngập trong thua lỗ.

Cụ thể, hoạt động kinh doanh chính của PVC Duyên Hải gồm 2 mảng: dịch vụ khách sạn - cho thuê văn phòng (tại trụ sở chính 441 đường Đà Nẵng, quận Hải An, Hải Phòng) và xây dựng công trình.

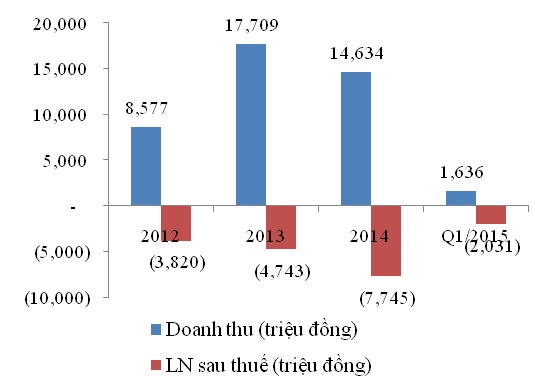

Trong 3 năm trở lại đây, tình hình kinh doanh của PVC Duyên Hải rất bết bát, ghi nhận các khoản lỗ liên tục từ 2012 - 2014. Đến hết quý 1/2015, đơn vị này còn lỗ thêm hơn 2 tỷ đồng, nâng tổng lỗ lũy kế tính đến hết ngày 31/03/2015 lên đến 18 tỷ đồng.

Kết quả kinh doanh của PVC Duyên Hải từ năm 2012 – quý 1/2015

Nguồn: Vietstock tổng hợp

|

Nếu bóc tách doanh thu - chi phí để xem xét kỹ hơn, PVC Duyên Hải gần như kinh doanh thua lỗ ở cả 2 mảng hoạt động dịch vụ - xây lắp. Như năm 2014, doanh thu từ cung cấp dịch vụ đạt hơn 8 tỷ đồng thì chi phí giá vốn vượt trội với 11 tỷ đồng; hoạt động xây lắp có doanh thu 6.4 tỷ đồng trong khi giá vốn xấp xỉ ở con số 6.2 tỷ đồng.

SDP thì ngược lại, từ năm 2011 đến nay, hoạt động doanh nghiệp này tương đối ổn định với lợi nhuận quanh mức 6-7 tỷ đồng. Lũy kế 6 tháng đầu năm 2015, SDP cũng đạt lãi ròng gần 3 tỷ đồng, tăng mạnh so cùng kỳ năm trước.

Kết quả kinh doanh của SDP giai đoạn 2011-2014 (Đvt: triệu đồng)

Những con số sơ bộ ban đầu cũng đủ thấy SDP lành mạnh hơn nhiều so với PVC Duyên Hải nếu không muốn nói PVC Duyên Hải hiện chỉ là một doanh nghiệp đang “ngắc ngoải”. Việc sáp nhập sẽ đồng nghĩa SDP phải gánh lấy những khoản thua lỗ này và rủi ro cho SDP là không nhỏ. Phải chăng SDP đang nhắm đến tài sản mà PVC Duyên Hải đang có?

Quan tìm hiểu, tài sản đáng chú ý nhất của PVC Duyên Hải là khu đất số 441 đường Đà Nẵng, quận Hải An, Hải Phòng với diện tích 9,627 m2. Trên khu đất này là Tòa nhà khách sạn - văn phòng Dầu khí với hơn 70% diện tích được sử dụng làm văn phòng cho thuê. Giá trị sổ sách của tòa nhà này được ghi nhận hơn 42 tỷ đồng.

Khu đất này vốn thuộc về CTCP Cảng Dịch vụ Dầu khí Đình Vũ (PTSC Đình Vũ). Năm 2011, PTSC Đình Vũ đưa tòa nhà này thành vốn góp bằng tài sản cho PVC Duyên Hải. Giá trị vốn góp tính đến 31/12/2014 là 37.5 tỷ đồng. Thời hạn thuê đất gắn liền với Tòa nhà khách sạn - văn phòng sẽ hết hạn vào ngày 15/12/2028.

Tuy nhiên, việc đăng ký xin cấp giấy GCNQSDĐ liên quan đến tài sản góp vốn của PTSC Đình Vũ đang gặp vướng mắc về thủ tục đăng ký. Tính đến cuối năm 2014, PVC Duyên Hải vẫn đang cố gắng thực hiện các thủ tục để xử lý dứt điểm vấn đề này, cũng như xem xét ảnh hưởng đối với tài sản góp vốn của PTSC Đình Vũ. Như vậy nói rõ hơn thì tài sản này vẫn chưa phải của PVC Duyên Hải và SDP chắc cũng biết điều đó.

Cuộc “hôn nhân” được sắp đặt?

Nếu cũng không vì tài sản thì SDP đến với PVC với mục đích gì? Hay có chăng đây là cuộc “hôn nhân” được sắp đặt từ trước?

Dễ thấy điểm chung, PVX là cổ đông có tiếng nói nhất tại cả SDP và PVC Duyên Hải hiện nay.

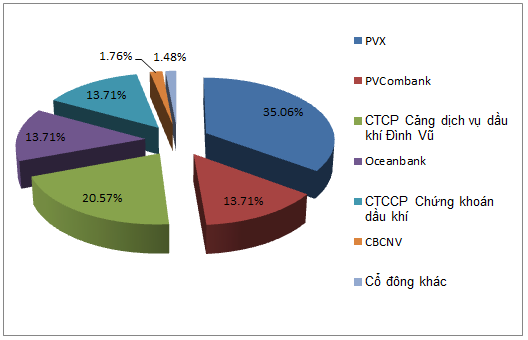

Trước hết, nhìn vào cơ cấu cổ đông của PVC Duyên Hải có thể thấy cơ cấu cổ đông khá cô đặc với sự hiện diện chính của các công ty thành viên của Tập đoàn Dầu khí Quốc Gia Việt Nam (PVN). Tính đến cuối năm 2014, vốn điều lệ của PVC Duyên Hải là 250 tỷ nhưng thực góp đang dừng ở 182.3 tỷ; PVX là cổ đông lớn nhất với tỷ lệ sở hữu 35.06%; CTCP Cảng Dịch vụ Dầu khí Đình Vũ 20.57%; Oceanbank, PVCombank và CTCK Dầu khí mỗi bên gần 14%. Cổ đông nhỏ lẻ là CBCNV và cổ đông khác chỉ chiếm hơn 3% tại đây.

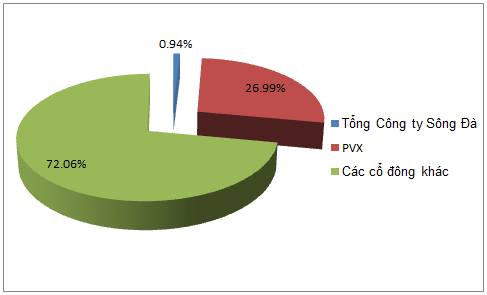

Khác với PVC Duyên Hải bởi SDP là công ty đại chúng niêm yết trên sàn. Nhưng với đặc thù cổ đông rất phân tán và hầu hết không ai có vai trò lớn khi đều sở hữu tỷ lệ cổ phần ít ỏi thì PVX nổi lên với tỷ lệ nắm giữ gần 27% vốn SDP. PVX cũng là cổ đông lớn duy nhất của SDP.

Cơ cấu cổ đông của PVC Duyên Hải đến cuối năm 2014

Cơ cấu cổ đông SDP tính đến cuối năm 2014

Một điểm đáng chú ý nữa là theo quyết định HĐQT ngày 16/07/2015, PVX sẽ thành lập CTCP Xây lắp Dầu khí Miền Bắc (trên cơ sở hợp nhất giữa SDP và PVC Duyên Hải). Đồng thời, PVX sẽ thực hiện thoái vốn các khoản đầu tư không nằm trong danh sách công ty con trong phương án đã phê duyệt.

Đến đây, từ chuyện là cổ đông lớn nhất của cả hai doanh nghiệp đến chuyện đặt luôn cái tên mà doanh nghiệp sau khi SDP và PVC Duyên Hải sau sáp nhập sẽ mang mặc dù ĐHĐCĐ bất thường 2015 của SDP vẫn chưa được tổ chức thì nghi vấn về cuộc hôn nhân được chỉ định này càng hiện rõ.

Giả sử phương án sáp nhập được thông qua, điều dễ thấy nhất là các cổ đông của PVC Duyên Hải có điều kiện thoái vốn một cách dễ dàng hơn vì hiện tại SDP là một công ty có cổ phiếu đang niêm yết trên HNX và được phép đăng ký niêm yết bổ sung cho phần cổ phiếu hoán đổi của PVC Duyên Hải. Đây được xem là một “niềm vui” to lớn với cổ đông PVC Duyên Hải vì đơn vị này vẫn chưa niêm yết và kinh doanh liên tục thua lỗ thì việc thoái vốn dường như là điều bất khả thi.

Sanh Tín

|