|

Những cái khó của Đạm Hà Bắc

2015 là năm đánh dấu bước thay đổi lớn của Hanichemco (DamHaBac) về mọi mặt từ việc nhà máy mở rộng đi vào hoạt động khiến lợi nhuận âm do ghi nhận lãi vay và khấu hao, cho đến đấu giá lần đầu ra công chúng (IPO)… Hay – dở chưa thể đánh giá được trong ngày một ngày hai mà cần một chặng đường dài mới có thể nhìn nhận được.

|

Hanichemco có giá trị tổng tài sản thực tế hơn 10,000 tỷ đồng, dự kiến vốn điều lệ sau cổ phần hóa là 2,722 tỷ đồng. Công ty sẽ IPO gần 95 triệu cp, tương ứng gần 35% vốn với mức giá khởi điểm 10,000 đồng/cp; bán cho CBCNV hơn 3 triệu cp, chiếm 1.12%, còn lại Nhà nước nắm giữ 64% vốn.

|

Phân đạm Hà Bắc tiền thân là nhà máy được xây dựng từ năm 1960 – là đứa con đầu lòng của ngành sản xuất đạm Việt Nam. Đến năm 2006 đổi tên thành Công ty TNHH MTV Phân đạm và Hóa chất Hà Bắc (Hanichemico) thuộc Tập đoàn Hóa chất Việt Nam (Vinachem). Hanichemico hiện có 1 công ty con là CTCP Hóa chất Hưng Phát Hà Bắc (64.56%) và hai công ty liên kết gồm CTCP XNK Phân bón Bắc Giang và CTCP Khí hóa lỏng Hà Bắc (đều nắm 36%).

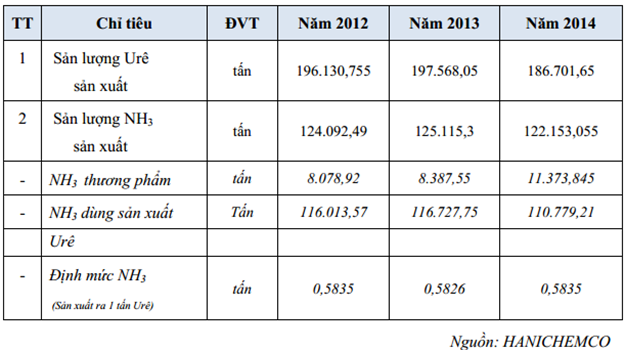

Sản phẩm chính của Hanichemco là phân đạm ure chiếm hơn 80% tổng doanh thu, ngoài ra còn có sản phẩm NH3 lỏng. Ure Hà Bắc tiêu thụ chủ yếu tại các tỉnh miền Bắc, Bắc Trung Bộ và một phần tại các tỉnh Tây Nguyên và Nam Bộ. Ngoài ra công ty còn xuất khẩu sang các nước như Nhật Bản, Hàn Quốc, Thái Lan…

Sản lượng sản xuất của Hanichemico 3 năm gần đây

Những năm gần đây công ty liên tục phải giảm giá bán sản phẩm dẫn đến doanh thu liên tục sụt giảm và đã rớt khởi mốc 2,000 tỷ đồng, đặc biệt 6 tháng đầu năm 2015 chỉ ở mức 622 tỷ đồng. Trong khi đó giá vốn hàng bán không có biến động nhiều, khiến tỷ trọng giá vốn hàng bán trên doanh thu thuần liên tục tăng cao.

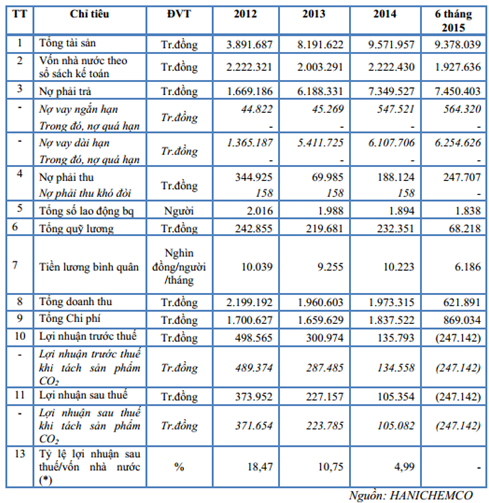

Lợi nhuận sau thuế sụt giảm từ mức 227 tỷ (2013) xuống còn 105 tỷ đồng (2014). Chính điều này đã dẫn đến tỷ suất lợi nhuận/vốn chủ sở hữu từ mức khá cao vào năm 2012 khi đạt gần 18.5%, đã giảm dần qua năm 2013, 2014 (lần lượt là 10.75% và 4.99%).

Kết quả kinh doanh trong những năm gần đây của Hanichemco

Cạnh tranh gay gắt

Vấn đề của Hamichemco cũng là vấn đề chung của ngành này hiện nay là giải bài toán “cung vượt cầu”. Hiện nhu cầu phân đạm hàng năm của Việt Nam khoảng 2 triệu tấn, trong khi đó 4 nhà máy trong cả nước sản xuất phân đạm đã vượt cung, tương đương 2.65 triệu tấn. Trong đó nhà máy đạm Hà Bắc và đạm Ninh Bình (thuộc Vinachem) công suất lần lượt ở mức 500,000 và 550,000 tấn/năm, còn nhà máy đạm Cà Mau (DCM) và đạm Phú Mỹ (DPM) đều có cùng công suất 800,000 tấn/năm.

Cạnh tranh từ các quốc gia khác là khá cao khi mà từ năm 2012 trở về trước, 40% nhu cầu phân bón trong nước phải nhập khẩu từ nước ngoài. Việt Nam chủ yếu nhập khẩu phân bón từ Trung Quốc, chiếm 49% tổng lượng phân bón nhập khẩu với giá bán cũng thấp hơn. Ngoài ra, Nhật Bản và các nước Trung Đông là các quốc gia đứng đầu về xuất khẩu phân bón sang Việt Nam. Trong đó, các quốc gia Trung Đông với lợi thế giá ga tự nhiên và giá dầu thấp đã có thể sản xuất phân bón với chi phí thấp, qua đó tạo ra sự cạnh tranh về giá cả với các doanh nghiệp sản xuất phân bón trong nước nói chung.

Gánh nặng nợ vay

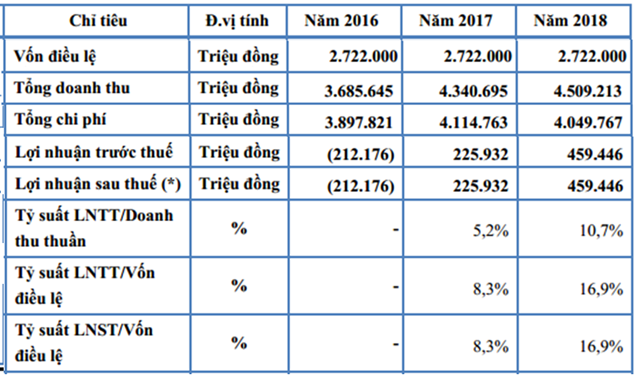

Hanichemco đang chịu lỗ 247 tỷ đồng trong 6 tháng đầu năm sau những năm hoạt động có lãi trước đó. Việc này gắn liền với dự án cải tạo mở rộng nhà máy sản xuất với tổng giá trị đầu tư hơn 568 triệu USD được triển khai từ năm 2010. Và đến năm nay - năm 2015 là năm đầu tiên dự án đi vào hoạt động, theo đó các chi phí về lãi vay của dự án, khấu hao tài sản đầu tư cho dự án sẽ tính vào kết quả hoạt động kinh doanh của công ty ngay trong năm này. Việc lỗ đã nằm trong kế hoạch của Hanichemco, công ty dự kiến lỗ trong hai năm đầu và sẽ có lãi từ năm 2017 với ước tính 226 tỷ đồng, năm 2018 là 459 tỷ đồng và dự kiến đến 2019 sẽ hết lỗ lũy kế và bắt đầu từ 2020 thực hiện chia cổ tức cho các cổ đông.

Được biết, năm 2010, Hanichemco triển khai dự án cải tạo mở rộng nhà máy sản xuất nâng công suất lên 500,000 tấn/năm, trong đó đầu tư một dây chuyền sản xuất mới có công suất 320,000 tấn ure/năm và cải tạo dây chuyền sản xuất hiện có sang sử dụng nguyên liệu than cám có công suất 180,000 tấn ure/năm. Và năm 2015 dự án này chính thức đi vào hoạt động.

Kế hoạch giai đoạn 2015-2018 của Hanichemco

Nợ phải trả là một vấn đề lớn của Hanichemco. Từ năm 2010, khi triển khai dự án thì công ty vay dài hạn hơn 5,000 tỷ đồng từ VietinBank và Ngân hàng Phát triển Việt Nam. Ngoài ra, vốn tự có của dự án khi đó được duyệt lên đến 102 triệu USD dẫn đến vốn nhàn rỗi được công ty sử dụng hết cho dự án. Từ năm 2014, công ty phải vay vốn từ các ngân hàng để phục vụ nhu cầu sản xuất kinh doanh.

Tỷ giá ngoại tệ biến động kèm lãi vay ngân hàng đã làm cho chi phí tài chính của Hanichemco trong năm 2014 trở lại đây tăng lên khá cao, ảnh hưởng đến tổng chi phí của toàn công ty khi hàng năm chiếm trên 1,600 tỷ đồng.

Minh An

|