|

Liên tục chênh lệch sau kiểm toán: Doanh nghiệp đang vẽ gì?

Số liệu báo cáo tài chính do doanh nghiệp tự lập liên tục qua các năm đều không khớp với con số khi đơn vị kiểm toán vào cuộc. Là do kế toán yếu hay ban lãnh đạo công ty cố tình điều khiển những con số trong báo cáo tài chính? Điều gì thực sự đang diễn ra trong đó?

Đối với vấn đề này, một kiểm toán viên cho biết, nếu một doanh nghiệp thường xuyên để chênh lệch số liệu lãi lỗ qua các năm thì thứ nhất là do kế toán yếu hoặc thứ hai là công ty cố tình làm như vậy. Nhưng trường hợp đầu ít hơn và thường chỉ xảy ra đối với các công ty có gốc Nhà nước bởi kế toán cũ.

Trường hợp lãi sang lỗ hay ngược lại sau khi có kiểm toán thì rất nguy hiểm, nếu kiểm toán không phát hiện được các vấn đề ở trong đó thì có thể xảy ra kiện tụng sau này, sẽ ảnh hưởng đến lợi ích cổ đông, chủ nợ, nhà cung cấp, nhà đầu tư tiềm năng...

Cũng theo kiểm toán viên trên, những số liệu kiểm toán thường phải điều chỉnh là các khoản mục liên quan đến các ước tính kế toán như trích lập dự phòng, khấu hao, phân bổ, hàng tồn kho và việc ghi nhận doanh thu chi phí không đúng niên độ…

Tuy nhiên, ngay cả khi báo cáo tài chính đã được kiểm toán mà không có vấn đề gì (không có loại trừ, không chênh lệch số liệu…), thì báo cáo tài chính vẫn có thể không đáng tin cậy, đây là một khía cạnh khác của việc làm giả giấy tờ sổ sách...

Thực tế những năm qua trên thị trường chứng khoán cho thấy tỷ lệ sai lệch sau kiểm toán rất cao, tuy nhiên đang có xu hướng giảm dần qua các năm. Xét riêng cho chỉ tiêu lợi nhuận, số liệu thống kê của Vietstock từ năm 2012 đến 6 tháng năm 2015 cho thấy mỗi năm tỷ lệ doanh nghiệp niêm yết có điều chỉnh sau kiểm toán đều trên mức 70%, còn 6 tháng đầu năm 2015 cũng chiếm quá bán 52%. Điều này là một cảnh báo rất lớn về chất lượng báo cáo tài chính và độ minh bạch về số liệu kế toán do doanh nghiệp tự lập.

Trong đó, số lượng doanh nghiệp phải điều chỉnh giảm lợi nhuận sau kiểm toán cũng luôn cao hơn điều chỉnh tăng. Đặc biệt, các ngành như xây dựng, bất động sản, thực phẩm và kim loại luôn có tỷ lệ phải điều chỉnh số liệu khi kiểm toán cao nhất.

Tổng số doanh nghiệp sai lệch lợi nhuận sau kiểm toán qua các năm

Bài học nhãn tiền về những số liệu bất nhất trong một thời gian dài có thể thấy như tại nhóm Tập đoàn Đại Dương (OGC) và nhóm doanh nghiệp dầu khí như PVX, PVL, PXL… Từ lãi trăm tỷ đột nhiên quay sang lỗ ngàn tỷ, kiểm toán đưa ra hàng loạt ý kiến ngoại trừ, cổ đông vẫn loanh quanh với câu hỏi bi quan đâu là con số thực thể hiện đúng tình cảnh của doanh nghiệp hiện tại?

Cũng cùng lý do liên quan đến cách ghi nhận doanh thu và dự phòng là chính, lợi nhuận năm 2012 và năm 2013 sau kiểm toán của OGC tăng giảm trái chiều so với báo cáo tự lập. Còn năm 2014 và và 2015 là hệ lụy lớn sau khi lãnh đạo bị bắt, số liệu báo cáo tài chính chịu ảnh hưởng mạnh từ sự điền chỉnh của các công ty con và liên kết cũng như biến động về nội bộ. Năm 2014, lãi 400 tỷ đồng của OGC bỗng chốc bay hơi thành lỗ cả hơn 2,000 tỷ.

Vấn đề của PVX cũng tương tự như nhóm OGC bởi bộ máy cồng kềnh với 35 công ty con và liên kết khiến hoạt động kinh doanh bị ảnh hưởng. Kỳ báo cáo năm nào PVX cũng phải điều chỉnh mạnh số liệu, lợi nhuận “nhảy múa” lên xuống hàng trăm tỷ đồng khi “qua tay” kiểm toán. Báo cáo của PVX phải điều chỉnh hàng loạt yếu tố, từ giá vốn, hoạt động tài chính, chi phí quản lý đến dự phòng…

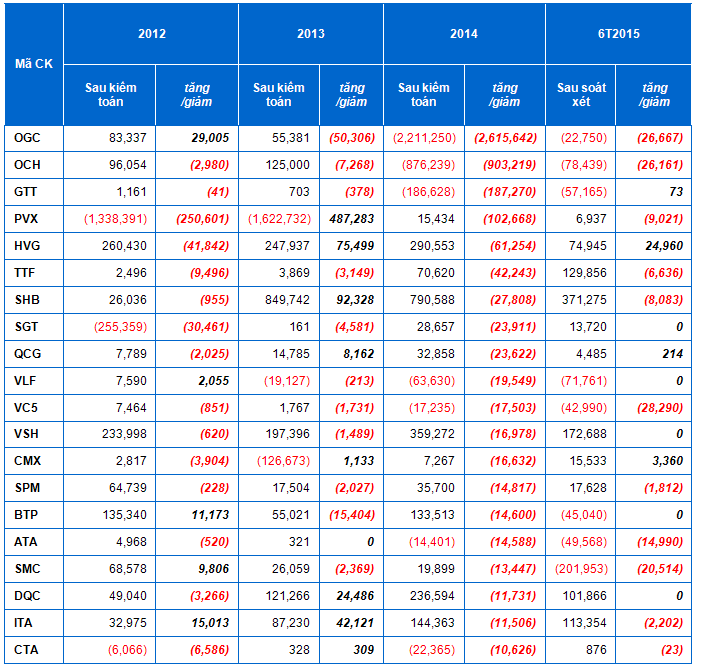

Ngoài ra, còn có nhiều doanh nghiệp có tỷ lệ chênh lệch sau kiểm toán khá cao qua các năm như GTT, HVG, SGT, QCG, VC5…

Top 20 DN có LNST cổ đông công ty mẹ biến động liên tục sau kiểm toán qua nhiều năm

Đvt: Triệu đồng

|

Ngoài ra, có nhiều trường hợp biến động số liệu thường thấy là bởi sử dụng những quy định khác nhau khi hạch toán. Đơn cử như tại Fiditour (FDT), doanh thu giảm hơn 50 tỷ đồng chủ yếu do kiểm toán áp dụng Thông tư 200/2014 của Bộ Tài chính trong soát xét dẫn đến việc phân loại lại và không ghi nhận nhiều khoản doanh thu khác. Trong khi đó, sau khi rà soát lại chỉ tiêu thuế thu nhập hoãn lại theo Thông tư 200, Mirae (KMR) đã phải phát hành lại BCTC soát xét bán niên năm 2015 do bộ phận kế toán không hạch toán trong kỳ chỉ tiêu tài sản thuế thu nhập hoãn lại. Theo đó, KMR chính thức chuyển từ lãi gần 4 tỷ đồng thành lỗ cũng gần bằng chính con số đó sau soát xét.

Tương tự với Phát triển Nhà Thủ Đức (TDH), kiểm toán cũng thay đổi cách hạch toán theo Thông tư 202/2014 của Bộ Tài chính nên công ty từ lãi 25 tỷ đồng sang lỗ 8 tỷ đồng. Theo TDH, nếu căn cứ vào các quy định trước đây thì các nghiệp vụ phát sinh từ việc chuyển nhượng khoản đầu tư tài chính được ghi vào kết quả kinh doanh trong kỳ, tuy nhiên theo Thông tư 202, nghiệp vụ này không được ghi nhận vào kết quả kinh doanh đã làm chênh lệch số liệu trước và sau soát xét. Và các năm trước cũng biến động tương tự do cách ghi nhận doanh thu, chi phí giữa kế toán và kiểm toán khác nhau…

Minh An

|