|

ĐHĐCĐ bất thường MBB: Thông qua sáp nhập SDFC, lập công ty tài chính tiêu dùng

Sáng ngày 06/10, Ngân hàng TMCP Quân Đội (MBB) đã tổ chức ĐHĐCĐ bất thường 2015 thông qua phương án nhận sáp nhập Công ty Tài chính Sông Đà (SDFC), lập công ty con công ty tài chính tiêu dùng dự kiến có lãi ngay năm đầu tiên hoạt động.

* MBB: Lợi nhuận 9 tháng đầu năm đạt 2,400 tỷ, tăng trưởng tín dụng 13%

* Vì sao MB chọn SDFC làm đối tượng sáp nhập?

ĐHĐCĐ bất thường năm 2015 của MBB được tổ chức tại Hà Nội sáng ngày 06/10.

|

Theo Nghị quyết của ĐHĐCĐ thường niên 2015 liên quan đến việc thực hiện mua bán và sáp nhập (M&A) trong lĩnh vực tài chính ngân hàng, MBB đã quyết định lựa chọn Công ty Tài chính Cổ phần Sông Đà (SDFC) là đơn vị để sáp nhập. SDFC là công ty tài chính tổng hợp với mức vốn điều lệ 686 tỷ đồng, được thành lập năm 2008 với 3 cổ đông sáng lập là Tổng công ty Sông Đà, Tổng CTCP Bảo Minh và MBB.

Về phương án sáp nhập, MBB sẽ phát hành thêm 31,818,180 cổ phiếu, tăng vốn điều lệ lên hơn 16,311.8 tỷ đồng. Với tỷ lệ hoán đổi cổ phần 1:2.2, tức 1 cổ phần MBB hoán đổi 2.2 cổ phần SDFC, như vậy, 59.8 triệu cp của cổ đông SDFC sẽ được hoán đổi thành 27.18 triệu cp của MBB. Ngoài ra, 1 cp của cổ đông hiện hữu của MB được nhận bổ sung thêm 0.0025 cp MBB tại thời điểm phát hành, tương đương 4 triệu cp MBB.

Sau khi sáp nhập, MBB sẽ lập công ty con 100% vốn là công ty tài chính hoạt động trong lĩnh vực tín dụng tiêu dùng với vốn điều lệ 500 tỷ đồng.

Theo đề án, dự kiến công ty tài chính được thành lập với tên gọi Công ty Tài chính TNHH MTV MB (M Finance). Nhân sự trong năm đầu tiên là 72 cán bộ (89 cộng tác viên), tăng lên 90 cán bộ (112 cộng tác viên) vào năm thứ 2 và đến năm thứ 5, đội ngũ nhân viên của M Finance sẽ có 120 cán bộ nhân viên (và 200 cộng tác viên).

Về chiến lược phát triển, trong 2 năm đầu tiên sau khi thành lập, M Finance sẽ kế thừa các nguồn lực có được từ MBB đồng thời tạo lập cơ sở vật chất, nguồn nhân sự, quan hệ đại lý. Kể từ năm thứ 3, M Finance sẽ mở rộng thị phần khách hàng, đa dạng hóa danh mục sản phẩm của mình.

Doanh thu hoạt động dự kiến tăng từ 203 tỷ đồng năm thứ nhất lên 523 tỷ đồng năm thứ 5. Lợi nhuận trước thuế tương ứng là 50 tỷ đồng năm thứ nhất và 212 tỷ đồng cho năm thứ 5.

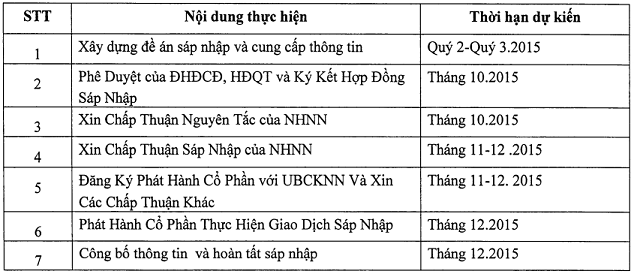

Theo lộ trình sáp nhập, dự kiến thương vụ sẽ được hoàn tất vào tháng 12/2015.

Lộ trình sáp nhập SDFC và MBB

Nguồn: Đề án sáp nhập của MBB

|

Xin cơ chế xử lý nợ xấu của SDFC riêng

|

SDFC có vốn điều lệ 686 tỷ đồng, tổng tài sản đến tháng 4/2015 là 1,000 tỷ đồng, ROA đạt 0.26%, ROE đạt 0.47%. Nợ xấu ở mức 450 tỷ đồng.

|

Cũng nằm trong nội dung của Đề án sáp nhập liên quan đến đến vấn đề xử lý các tồn đọng của SDFC, MBB đã đưa ra 8 kiến nghị đối với NHNN, trong đó đáng chú ý là việc NHNN phê duyệt tất cả nợ xấu (bao gồm cả dư nợ, trái phiếu và các khoản phải thu) của SDFC được quản lý và theo dõi riêng theo cơ chế đặc biệt và không cộng vào số dư nợ xấu của MBB trong vòng 3 năm kể từ khi hoàn tất giao dịch sáp nhập.

Đồng thời, chấp thuận cho MBB được tìm kiếm đối tác chiến lược để góp vốn mua cổ phần hoặc liên doanh với công ty tài chính tiêu dùng MBB sau một thời gian hoạt động với tỷ lệ nắm giữ tối đa 49% vốn điều lệ của công ty tài chính.

Bên cạnh đó, MBB cũng kiến nghị NHNN cho phép trực tiếp hỗ trợ tài chính và thanh khoản cho công ty tài chính MBB trong 5 năm đầu thành lập, hoặc trong trường hợp gặp khó khăn về thanh khoản.

Với vấn đề hỗ trợ, MBB kiến nghị NHNN có ý kiến với Bộ Tài chính/Cơ quan thuế và các đơn vị liên quan chấp thuận cho MBB và công ty tài chính tiêu dùng MB được giãn, miễn, giảm số thuế TNDN phải nộp trong 5 năm đầu sau sáp nhập. Trong đó MBB xin được miễn 20% thuế TNDN trong 3 năm tài chính đầu tiên sau sáp nhập còn công ty tài chính MB được miễn 100% thuế TNDN trong 3 năm tài chính đầu và 50% thuế TNDN trong 2 năm tiếp theo.

HĐQT MBB giải tỏa lo lắng của cổ đông về SDFC

Liên quan đến thương vụ sáp nhập với SDFC, đa phần ý kiến thắc mắc của cổ đông có liên quan đến tình hình hoạt động yếu kém của SDFC và tác động đến MBB trong tương lai. Nhiều cổ đông cùng có chung mối lo lắng vì sao MBB lại chọn sáp nhập SDFC, trong khi công ty này hoạt động chưa hiệu quả? MBB lại không chọn sáp nhập một ngân hàng khác? Thương vụ sáp nhập này có thể đem lại lợi ích gì cho cổ đông và MBB?

Theo ông Lưu Trung Thái – Phó Chủ tịch HĐQT MBB, ĐHCĐ thường niên 2015 đã đặt ra vấn đề có nên chọn một tổ chức để sáp nhập, vì ngân hàng cần phát triển mạnh mạng lưới và hệ thống. ĐHCĐ cũng đã giao cho HĐQT tìm kiếm, lựa chọn đối tác sáp nhập. Trong đó, đã có ít nhất 2 ngân hàng được nhắm đến, tìm hiểu, đánh giá nhưng chưa thấy phù hợp. Hiện các ngân hàng đang có xu hướng đẩy mạnh vào hoạt động cho vay tài chính và tiêu dùng. Với xu hướng phát triển này, MBB nhận thấy sáp nhập SDFC có thể giúp thực hiện được chiến lược của ngân hàng.

Thay mặt HĐQT, ông Thái cũng báo cáo cổ đông, quá trình tái cấu trúc sẽ hình thành một công ty tài chính mới và được tính toán kỹ để có lợi nhuận ngay năm đầu tiên. Các chi phí sáp nhập được tính vào ngay năm tài chính 2015. Về chỉ số tài chính sau sáp nhập, tỷ lệ an toàn vốn của MBB vẫn trên 10%, cao hơn mức tỷ lệ an toàn tối thiếu của NHNN (9%).

Đồng thời, MBB đã có một số đối tác ngoài nước ngỏ ý tham gia tái cấu trúc nhưng ngân hàng đang cân nhắc, để tiến tới quyết định đàm phán.

Có ý kiến nhận định của một CTCK là MBB sẽ mất 500 tỷ đồng từ thương vụ sáp nhập này. Ông Thái cho biết: “Việc sáp nhập này được tính toán kỹ lưỡng, đã thành lập một ban triển khai sáp nhập, đồng thời tiến hành rà soát, đánh giá kỹ lưỡng tài sản, tình hình tài chính của SDFC. Đồng thời, để định giá chính xác giá trị đối tác MBB đã thuê các công ty kiểm toán và công ty luật để tư vấn. Chúng tôi tin rằng MBB không thể mất 500 tỷ đồng như thông tin trên”.

Liên quan đến vấn đề tỷ lệ hoán đổi 1:2.2 có hợp lý không, ông Thái giải thích, tỷ lệ hoán đổi được xác định trên giá trị tài sản thuần đã kiểm toán, tham chiếu giá giao dịch bình quân trong 3 tháng gần nhất. Giá cổ phiếu của SDFC niêm yết trên UPCoM ở mức khoảng 5,000 đồng/cp, trong khi giá cổ phiếu của MBB khi lên đề án sáp nhập là khoảng 14,000 đồng/cp nên tỷ lệ sáp nhập có thể coi là hợp lý.

Minh Tuấn

|