|

Trung Quốc đang điều hành tỷ giá như thế nào?

Phá giá tiền tệ là việc giảm giá trị của đồng nội tệ so với mức mà Chính phủ đã cam kết duy trì trong chế độ tỷ giá hối đoái cố định. Còn chế độ tỷ giá đang được Trung Quốc áp dụng hiện đã chuyển thành thả nổi có kiểm soát.

Theo thông báo phát đi từ Ngân hàng Nhân dân Trung Quốc (PBoC), bắt đầu từ ngày 11/8/2015, Trung Quốc sẽ thay đổi cách điều hành tỷ giá trên thị trường tiền tệ. Theo đó, Cơ quan điều hành thị trường tiền tệ Trung Quốc (CFETS) sẽ ấn định tỷ giá tham chiếu đầu mỗi phiên dựa trên tỷ giá ngoại hối đóng cửa liên ngân hàng của ngày hôm trước và căn cứ theo mức cung - cầu trên thị trường tiền tệ và diễn biến của các đồng tiền chủ chốt. Biên độ dao động vẫn được giữ ở mức +/-2%. Động thái này từ PboC dần đưa đồng Nhân dân tệ tiến gần hơn đến việc trở thành một đồng tiền thả nổi.

Cùng với việc thay đổi các điều hành tỷ giá, Trung Quốc đã gây bất ngờ cho thị trường khi áp mức tỷ giá tham chiếu CNY/USD lại 3 ngày liên tục từ 11/08 – 13/08 với mức tăng tới 4.6%, khiến thị trường toàn cầu sôi sục và e ngại Trung Quốc có thể châm ngòi cho một cuộc chiến tranh tiền tệ mới.

Cơ chế điều hành tỷ giá mới của Trung Quốc như thế nào?

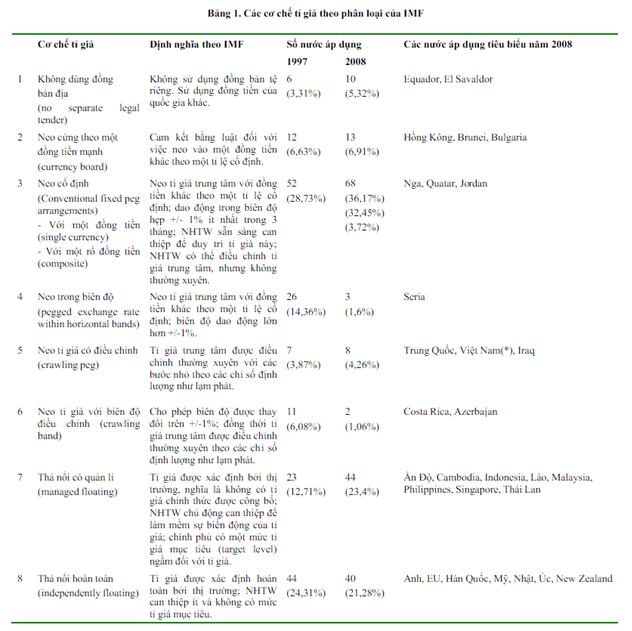

Theo phân loại cơ chế tỷ giá do Quỹ Tiền tệ Quốc tế (IMF) công bố vào năm 2008, có 8 cơ chế điều hành tỷ giá phổ biến, trong đó Việt Nam và Trung Quốc thuộc nhóm Neo tỷ giá có điều chỉnh (Crawling peg).

Tuy nhiên, những năm sau đó, các chuyên gia cho rằng Việt Nam và Trung Quốc đang nằm ở nhóm Neo tỷ giá với biên độ điều chỉnh (Crawling band), bởi thực tế cả hai nước đều áp dụng một mức tỷ giá cố định với biên độ dao động trong ngưỡng 1% hoặc cao hơn (Trung Quốc nâng biên độ giao dịch CNY từ 0.5% lên 1% vào tháng 4/2012 và nâng lên 2% vào tháng 3/2014).

Nguồn: Tổng hợp

|

Ngày 11/08, Trung Quốc thay đổi cơ chế điều hành tỷ giá từ Neo tỷ giá với biên độ điều chỉnh (Crawling band) sang Thả nối có kiểm soát (Managed Floating). Theo định nghĩa của IMF, chế độ tỷ giá mới của Trung Quốc được hiểu là: “Tỷ giá được xác định bởi thị trường, nghĩa là không có tỷ giá chính thức được công bố; NHTW chủ động can thiệp để làm mềm sự biến động của tỷ giá; Chính phủ có một mức tỷ giá mục tiêu (target level) ngầm với tỷ giá”.

Nói một cách đơn giản, cơ chế mới của PboC sẽ là ấn định mức tham chiếu ngày hôm sau sao cho phản ánh được cung – cầu thị trường tại thời điểm đóng cửa ngày hôm trước kết hợp với diễn biến của các đồng tiền chủ chốt, giúp tỷ giá tự vận hành để tìm ra điểm cân bằng mới trên thị trường.

Theo đó, căn cứ vào mức tỷ giá đóng cửa ngày hôm trước, hoàn toàn có thể đưa ra được dự đoán về mức tỷ giá tham chiếu CNY/USD cho ngày hôm sau.

Việc áp dụng cơ chế này cũng khiến sự điều tiết của NHTW sẽ khác so với cơ chế tỷ giá cố định. Trước đây, Trung Quốc neo tỷ giá với biên độ điều chỉnh, NHTW đóng vai trò là người mua, bán cuối cùng trên thị trường, điều tiết thông qua hệ thống các NHTM khi thị trường xuất hiện tình trạng dư cầu hoặc dư cung, có thể gây áp lực và khiến tỷ giá có nguy cơ vượt quá biên độ cho phép. Như trường hợp khi thị trường tồn tại những áp lực, NHTW sẽ đưa ra mức tỷ giá để sẵn sàng mua vào hoặc bán ra khi thị trường vượt qua ngưỡng đó.

Còn hiện nay, NHTW nếu muốn can thiệp vào tỷ giá sẽ tham gia như một nhà đầu tư bình thường. Theo như lý thuyết về cơ chế này: “NHTW chủ động can thiệp để làm mềm sự biến động của tỷ giá; Chính phủ có một mức tỷ giá mục tiêu (target level) ngầm”. Với sự tham gia này, NHTW sẽ ngầm định một mức tỷ giá để có thể can thiệp đưa tỷ giá trên thị trường hướng tới mục tiêu này.

Ngầm phá giá!

Trung Quốc để thế giới thấy rằng, việc Nhân dân tệ giảm giá là do thị trường quyết định chứ không phải là PBoC áp đặt. Mặc dù vậy, câu chuyện phá giá có thể sẽ được nhìn nhận theo khía cạnh khác. PBoC dù không tự ấn định mức tỷ giá tham chiếu nhưng hoàn toàn có thể tác động để tỷ giá thị trường đi theo một hướng nhất định.

Có một câu hỏi được đặt ra là: Tại sao Trung Quốc phải bỏ ra hàng trăm tỷ USD dự trữ ngoại hối để “đỡ” tỷ giá trong khi ý định “ngầm” phá giá Nhân dân tệ là điều mà ai cũng nhận ra? Thậm chí, câu hỏi này còn trở nên khó hiểu khi nhiều chuyên gia cho rằng chính sách không nhất quán này đã khiến Trung Quốc phải trả một cái giá không hề nhỏ.

Hàng trăm tỷ Nhân dân tệ đã được PBoC bơm liên tục ra thị trường từ sau khi thay đổi cơ chế điều hành tỷ giá (tính đến ngày 31/08, PBoC đã bơm khoảng 420 tỷ Nhân dân tệ vào hệ thống để hỗ trợ thanh khoản). Nguyên nhân là do khả năng thanh toán tiền mặt trên thị trường tiền tệ Trung Quốc gần đây khó khăn mà một trong những lý do là việc giảm giá đồng Nhân dân tệ.

Về bản chất, Nhân dân tệ giảm giá sau thay đổi cơ chế điều hành tỷ giá là do giới đầu cơ liên tục bán ra Nhân dân tệ trong cặp tỷ giá CNY/USD khiến cung Nhân dân tệ tăng đột biến trong thời gian ngắn, điểm cân bằng liên tục dịch chuyển lên trên khiến số lượng Nhân dân tệ đổi 1 USD ngày càng tăng. Việc “đỡ” tỷ giá CNY/USD có nghĩa là Trung Quốc phải đưa USD ra thị trường để hấp thụ hết lượng cung quá mạnh đang khiến loại tiền tệ này giảm giá.

Nếu PBoC quyết định để Nhân dân tệ “rơi” tự do mà không can thiệp, chắc chắn mức tăng 4.6% của cặp tỷ giá CNY/USD sau 3 ngày đầu tiên thay đổi cơ chế điều hành chưa không phải là con số kỷ lục thấp nhất. Đi kèm với điều này sẽ là tình trạng đầu cơ, tích trữ USD khi kỳ vọng Nhân dân tệ tiếp tục giảm giá vẫn còn. Con số hàng trăm tỷ Nhân dân tệ bơm vào thị trường như những ngày gần đây sẽ chẳng thấm vào đâu.

Cần lưu ý rằng, giảm giá nội tệ tạo ra bao nhiêu gam màu sáng cho xuất khẩu thì ngược lại sẽ có bấy nhiêu gam màu tối cho nhập khẩu. Trung Quốc được biết đến như quốc gia giữ thị phần lớn nhất về xuất khẩu nhưng đằng sau đó cũng là nước đứng đầu về nhập khẩu các loại tài nguyên thô từ các quốc gia đang phát triển.

Với diễn biến trong những ngày gần đây khi PBoC giữ tỷ giá CNY/USD tăng ở mức 4.5% - 4.7% so với ngày 11/08 cho thấy Trung Quốc không hề có ý định để Nhân dân tệ rơi quá mạnh.

Thường, khi một NHTW áp dụng cách này, dự trữ ngoại tệ của nước đó phải đủ lớn để đảm bảo việc can thiệp sẽ đưa tỷ giá đi đúng hướng. Điều này cũng không phải là một vấn đề lớn của Trung Quốc. Theo thống kê của Bloomberg, từ đầu năm đến nay Trung Quốc đã bỏ ra 192 tỷ USD để đỡ tỷ giá, trong khi đó, theo dự báo, trung bình trong mỗi tháng tới PBoC sẽ bỏ khoảng 40 tỷ USD/tháng.

Cũng theo một cuộc thăm dò của hãng tin này, từ giờ đến cuối năm, dự trữ ngoại hối của Trung Quốc được dự báo có khả năng sẽ giảm từ mức 3,650 tỷ USD xuống 3,450 tỷ đồng và tỷ giá CNY/USD sẽ tăng thêm khoảng 1.6%.

Nếu nói Trung Quốc phá giá, thực chất đó là việc định ra một mức tỷ giá mục tiêu (target level) ngầm CNY/USD trong cơ chế điều hành thả nổi cao hơn so mức tỷ giá cố định theo cơ chế cũ của PBoC hay nói cách khác là giảm giá Nhân dân tệ, mà tại đó PBoC đang sử dụng công cụ dữ trữ ngoại hối để đưa tỷ giá thị trường tiến sát đến mức tỷ giá này.

Sau 3 phiên giao dịch đầu tiên kể từ khi Bắc Kinh thay đổi cơ chế tỷ giá khiến Nhân dân tệ giảm tới 4.6% giá trị so với USD. Nhưng tính chung diễn biến trong những ngày gần đây, Nhân dân tệ chỉ giảm thêm 0.1%, xuống 4.7% so với ngày 11/08.

Đăng Tùng

|