|

Ngành thủy sản 2014: Lãi lỗ được phản chiếu vào giá cổ phiếu

Kết thúc năm 2014, các doanh nghiệp ngành thủy sản đều hồ hởi công bố kết quả kinh doanh khả quan hơn nhiều so với năm trước, chỉ riêng AVF và VNH đi ngược xu thế. Giá cổ phiếu cũng theo đó “xanh mướt” mát lòng cổ đông.

Theo Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (Vasep), năm 2014 Việt Nam xuất khẩu thủy sản đạt 7.84 tỷ USD, tăng 16.5% so với năm 2013 và vượt 12% so với mục tiêu đề ra. Trong cơ cấu sản phẩm xuất khẩu chủ lực, mặt hàng tôm chiếm 50%, cá tra 22%, cá biển 12%, nhuyễn thể 7%... Sở dĩ tôm lập kỷ lục mới về giá trị xuất khẩu trên 4 tỷ USD nhờ việc khắc phục dịch bệnh EMS và gia tăng sản lượng tôm chân trắng.

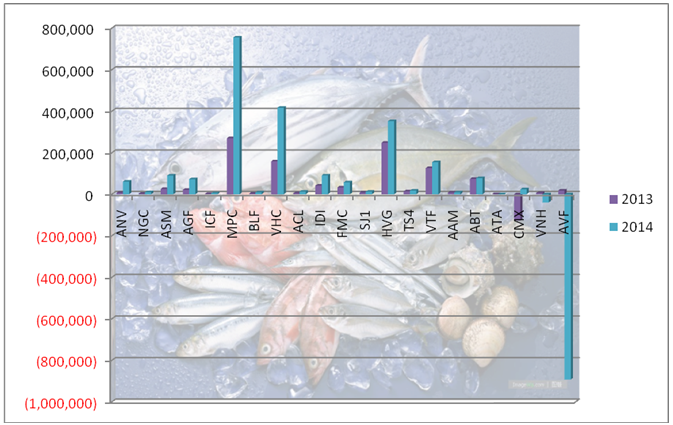

Lợi nhuận sau thuế 2013 và 2014 của các doanh nghiệp niêm yết ngành thủy sản

Đvt: Triệu đồng

|

“Chiếu dưới” nhảy vọt

Nổi bật trong danh sách doanh nghiệp niêm yết ngành thủy sản có lợi nhuận sau thuế năm 2014 tăng vượt trội chính là Nam Việt (HOSE: ANV) với lợi nhuận sau thuế gấp tới 10 lần so với năm trước khi đạt 60 tỷ đồng, trong đó lãi khác góp 10 tỷ đồng (gấp 6 lần 2013). Tuy nhiên, xét ra EPS của ANV còn chưa tới 1,000 đồng và tỷ suất lãi gộp biên cũng chỉ tăng 1.4 điểm % lên mức 15%. Thêm vào đó, ANV cũng phải chịu áp lực trả nợ khi vay nợ ngắn hạn chiếm gần 69% nợ phải trả, tới 1,358 tỷ đồng; tiền và các khoản tương đương chỉ còn gần 9 tỷ đồng, giảm mạnh so mức 58.6 tỷ hồi đầu năm. Đầu tư tài chính dài hạn lại tăng 43%, lên mức 724 tỷ đồng, trong đó đáng chú ý là ANV rót phần lớn vốn hơn 517 tỷ đồng vào CTCP DAP số 2 - Vinachem (chuyên về phân bón và hóa chất), 135 tỷ đồng vào Ngân hàng TMCP Phát triển Mê Kông (MDB)…

Dù kết quả kinh doanh tăng mạnh nhưng, tính riêng trong vòng 1 năm trở lại đây, cổ phiếu ANV chỉ tăng 19% và hiện đang giao dịch quanh ngưỡng hơn 10,000 đồng/cp, khối lượng giao dịch bình quân cũng khá thưa thớt chỉ 62,512 đơn vị/ngày.

Vị trí “á quân” về tăng trưởng lợi nhuận 2014 chính là Chế biến Thủy sản Xuất khẩu Ngô Quyền (HNX: NGC) với mức lãi vọt lên gần 10 tỷ đồng, cao nhất kể từ khi thành lập doanh nghiệp (2005); EPS cũng xếp thứ hai trong ngành với mức 8,253 đồng. Theo đó, giá cổ phiếu NGC cũng đã có bước tăng trưởng mạnh tới gần 72% trong vòng 1 năm qua và lên mức hơn 22,000 đồng/cp, tuy nhiên nhịp độ giao dịch lại rất thấp chỉ vỏn vẹn bình quân 2,033 đơn vị/ngày.

Ngược lại, dù mức lãi tăng chỉ ở vị trí thứ ba nhưng cổ phiếu ASM của Tập đoàn Sao Mai (HOSE: ASM) rất “hút khách” trong năm qua khi bình quân giao dịch luôn trên mức hơn 1 triệu cp/ngày; giá cũng đã tăng gần 32% lên mức gần 10,000 đồng/cp. Bởi ngoài hoạt động sản xuất kinh doanh lĩnh vực thủy sản, ASM còn tham gia vào ngành bất động sản với hàng loạt dự án tại Thanh Hóa, Hòa Bình, Đồng Tháp, An Giang… Nhờ đó, kết quả kinh doanh năm 2014 của ASM khá khả quan khi tăng 252% lợi nhuận sau thuế, đạt mức gần 90 tỷ đồng, EPS tương ứng 1,701 đồng.

Với kết quả này, trả lời trên báo An Giang ngày 06/03, ban lãnh đạo ASM cho biết, trong năm 2015, công ty sẽ phát hành tăng vốn điều lệ lên trên 5,000 tỷ đồng, đảm bảo đủ nguồn vốn 2,000 tỷ đồng cho các dự án đang triển khai và khởi động các dự án mới trong năm nay. Hiện có một tổ chức tài chính của Mỹ muốn đầu tư vào ASM thông qua mua cổ phần và lãnh đạo ASM đang gấp rút làm việc với đối tác.

Còn đối với sản phẩm thủy sản, năm qua Đầu tư và Phát triển Đa Quốc gia (HOSE: IDI) – thuộc ASM cũng có kết quả kinh doanh khả quan với lãi ròng tăng 120% khi đạt 90 tỷ đồng. Ghi nhận thành công lớn nhất của IDI trong năm 2014 chính là dự án tinh luyện mỡ cá tra thành dầu ăn và cho ra đời sản phẩm dầu cá. Tuy nhiên, tương tự như ASM, giá cổ phiếu IDI hiện vẫn đang xoay quanh mốc hơn 10,000 đồng/cp.

Trong khi Thủy hải sản Việt Nhật (HOSE: VNH) và Việt An (HOSE: AVF) đi ngược xu thế khi bất ngờ lỗ lần lượt 39 tỷ đồng và 892 tỷ đồng thì Chế biến Thủy sản và XNK Cà Mau (HOSE: CMX) trở lại với “đường đua” khi lãi gần 24 tỷ đồng sau khi lỗ nặng 127 tỷ vào năm 2013. Trao đổi với người viết, CMX cho biết vừa được các tổ chức quốc tế chứng nhận là công ty đầu tiên trên thế giới hoàn thành chuỗi hệ thống tôm sinh thái từ con giống đến sản phẩm. Với kết quả đó, năm 2015 CMX mạnh tay đặt kế hoạch doanh thu lên hơn ngàn tỷ là 1,725 tỷ đồng và lãi sau thuế hơn 59 tỷ đồng. Cổ phiếu CMX cũng đã tăng tới 55% trong năm qua để lên mức 8,200 đồng/cp. Trong khi đó, cổ phiếu VNH và AVF đều lao dốc 61% và 84% và hiện chỉ xoay quanh mức 2,000 đồng/cp.

Trong danh sách tăng trưởng tốt về lợi nhuận còn có ICF, BLF, ACL, SJ1, TS4 và AAM, tuy nhiên xét về giá trị đây là những doanh nghiệp thuộc “chiếu dưới” với mức lãi đều dưới 20 tỷ đồng.

Các chỉ số cơ bản của doanh nghiệp niêm yết ngành thủy sản 2014

“Ông lớn” đua nhau bành trướng

Ở top trên về vốn, Vĩnh Hoàn (HOSE: VHC) đạt lãi ròng 417 tỷ đồng, tăng 163% so với năm 2013 và vượt tới 108% kế hoạch cả năm, EPS ở mức 6,864 đồng. Theo VHC, năm qua kim ngạch xuất khẩu của công ty đạt 203 triệu USD, tăng 22% nhờ tăng trưởng cả về giá và sản lượng. Với con số này, VHC tiếp tục đứng đầu về kim ngạch xuất khẩu cá tra với thị phần 12% so với mức 8.7% của năm 2013.

2014 được xem là năm thành công của VHC khi kết quả kinh doanh rất tươi sáng, cùng với đó là bức tranh phản chiếu về giá cổ phiếu tăng tới 151%, lên mức hơn 40,6000 đồng/cp; giao dịch ngày càng sôi động với trên 100,000 cp/ngày.

Theo Chứng khoán Bảo Việt (BVS), năm 2015 được đánh giá vẫn là một năm thuận lợi cho hoạt động xuất khẩu của VHC và doanh thu có thể đạt 7,126 tỷ đồng, tăng 18% so với năm 2014, lợi nhuận sau thuế đạt 480 tỷ đồng giảm 7% so với năm 2014, nhưng loại bỏ đi lợi nhuận bất thường của năm 2014, lợi nhuận của VHC trong năm 2015 tăng trưởng đến 29%. Khả năng tăng trưởng trong tương lai của VHC được kỳ vọng ở mức cao sau khi Công ty được áp dụng mức thuế chống bán phá giá 0% trong hai năm liên tiếp và cơ cấu lại những mảng kinh doanh không hiệu quả, chú trọng đầu tư mở rộng quy mô đối với hoạt động sản xuất cá tra. Ngoài ra, cơ cấu sản phẩm của Công ty đang được cải thiện với tỷ trọng nhóm mặt hàng giá trị gia tăng dần được nâng cao cộng thêm đóng góp từ sản phẩm mới Collagen được xem là yếu tố tích cực giúp doanh thu và biên lợi nhuận có sự cải thiện trong thời gian tiếp theo.

Lãi sau thuế 2014 của các DNNY ngành thủy sản

Tiếp theo phải kể đến Hùng Vương (HOSE: HVG) và các “vệ tinh” liên quan như AGF, FMC và VTF đều nằm trong nhóm tăng trưởng khá và chiếm gần 50% tổng lãi của ngành. Cụ thể, năm qua lãi ròng của HVG tăng 42% khi đạt gần 352 tỷ đồng, tuy nhiên tỷ suất lãi gộp biên lại giảm từ 8.9% xuống còn 7.89%. Thêm vào đó, HVG dùng đòn bẩy tài chính khá cao khi vay nợ ngắn hạn tới 4,034 tỷ đồng, chiếm 63% nợ phải trả.

Trong khi đó, XNK Thủy sản An Giang (HOSE: AGF) và Thực phẩm Sao Ta (HOSE: FMC) lại khá “đồng điệu” nhau khi ghi dấu ấn lợi nhuận năm 2014 cao nhất từ trước đến nay với lần lượt 73 tỷ đồng và 57 tỷ đồng. Còn Thức ăn Chăn nuôi Việt Thắng (HOSE: VTF) dường như cũng sắp lấy lại “phong độ” của năm 2011 khi lãi đạt 154 tỷ đồng. EPS của nhóm này cũng đều trên mức 2,000 đồng/cp.

Maybank Kim Eng (MBKE) cho rằng, việc HVG đầu tư mạnh vào tôm thông qua việc tăng tỷ lệ sở hữu tại FMC sẽ giúp HVG bù đắp được sự sụt giảm thị phần cá tra tại Mỹ do thuế chống bán phá giá cá tra đợt 8 và 9, trong khi đó FMC là đơn vị duy nhất được hưởng mức thuế chống bán phá giá tôm ở mức 0%. HVG dự kiến sẽ tiếp tục nâng tỷ lệ sở hữu tại VTF lên trên 90%, AGF lên 85%, Hùng Vương Miền Tây lên 80% và FMC trên 51% trong năm nay. Theo đó, với 2 mảng kinh doanh chính là cá tra và thức ăn chăn nuôi tiếp tục được đẩy mạnh cộng với hợp nhất kinh doanh tôm của FMC, HVG đặt mục tiêu doanh thu 2015 là 20,000 tỷ đồng và lợi nhuận trước thuế là 1,000 tỷ đồng, đều tăng so với 2014. Giá cổ phiếu nhóm này đa phần cũng đều tăng, chỉ riêng AGF giảm 10% trong năm qua. Đặc biệt, cổ phiếu VTF và FMC có mức tăng mạnh lần lượt 90% và 82%, còn HVG chỉ tăng 17%.

Đối với riêng ngành tôm, Chủ tịch HVG từng tuyên bố, nếu có cơ hội, công suất chế biến của FMC có thể vượt cả “đại gia” Tập đoàn Thủy sản Minh Phú (HOSE: MPC). Tuy nhiên, nhìn vào con số kết quả kinh doanh năm 2014 của MPC thì tham vọng của HVG không phải là điều dễ dàng thực hiện. Bởi lãi ròng của MPC này đạt đã tới 755 tỷ đồng, gấp gần 3 lần năm 2013 và vượt 79% kế hoạch. EPS theo đó cũng nhảy lên 10,930 đồng. Theo đó giá cổ phiếu MPC cũng tăng vọt tới 307% trong năm 2014 lên mức 99,000 đồng/cp. Tuy nhiên điều đáng tiếc cho các nhà đầu tư khi MPC vừa công bố sẽ hủy niêm yết vào cuối tháng 3/2015 này.

Giá cổ phiếu DNNY ngành thủy sản ngày 11/03 (Đvt: VNĐ)

Nhận định về ngành thủy sản 2015, MBKE cho rằng sẽ có nhiều lợi thế khi Nhà nước bỏ thuế VAT đầu vào nhiều loại nguyên liệu thức ăn nhập khẩu và VAT đầu ra đối với mặt hàng thức ăn, đồng thời ảnh hưởng từ việc giá dầu giảm (chi phí nguyên liệu đầu vào và chi phí vận chuyển giảm). Khi đó, các doanh nghiệp có khả năng tự chủ nguồn nguyên liệu sản xuất sẽ được hưởng lợi từ sụt giảm trên và cải thiện biên lợi nhuận.

Thanh Nụ

|