|

CMX: Cổ phiếu sẽ trở nên hấp dẫn nếu hoạt động duy trì ổn định!

Sau cú sụt giảm bất ngờ trong kết quả kinh doanh năm 2013, hoạt động của CMX đã bắt đầu hồi phục và có tiển triển khả quan hơn, đặc biệt là khi có sự hỗ trợ từ những đối tác chiến lược lớn ở thị trường Châu Âu (DKSH) và Hàn Quốc (Lotte). Với kỳ vọng hoạt động ổn định trở lại thì mức E/P hiện tại của CMX là khá hấp dẫn.

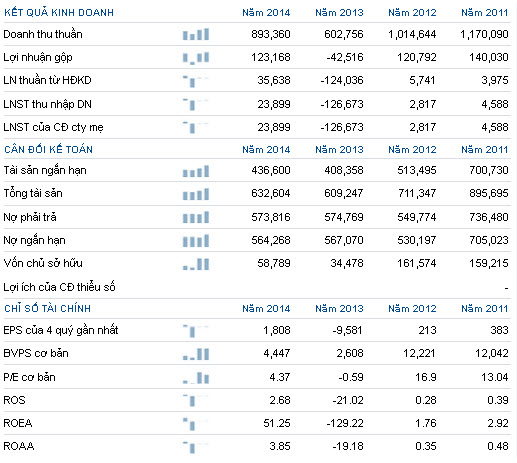

Năm 2013, cổ đông CTCP Chế Biến Thủy Sản & XNK Cà Mau (HOSE: CMX) đón nhận kết quả kinh doanh khá “sốc” khi lỗ 126.7 tỷ đồng, chủ yếu do tác động hàng tồn kho giảm giá. Theo đó, khoản mục hàng tồn kho của CMX trong năm 2013 đã phải trích lập dự phòng giảm giá hơn 154 tỷ đồng, chiếm 32.7% tổng giá trị hàng tồn kho (gần 471 tỷ đồng).

Năm 2014, CMX đón nhận kết quả kinh doanh khởi sắc hơn, với tổng doanh thu đạt 893.4 tỷ đồng và tăng trưởng 48% so với năm 2013. Lợi nhuận sau thuế của cổ đông công ty mẹ năm 2014 đạt 23.9 tỷ đồng trong khi năm trước lỗ 126.7 tỷ đồng. Lợi nhuận của CMX có sự chuyển biến tích cực nhờ lợi nhuận gộp cải thiện khi đạt 123.2 tỷ đồng trong khi năm trước lỗ 42.5 tỷ đồng (chủ yếu do việc giảm giá hàng tồn kho như đề cập ở trên).

Kết quả kinh doanh của CMX khởi sắc đến từ: (1) xu hướng tích cực chung của ngành trong năm 2014 khi xuất khẩu thủy sản Việt Nam tăng trưởng mạnh 17.6% đạt 7.9 tỷ USD, (2) việc hợp tác chiến lược với các tập đoàn như DKSH và Lotte giúp hoạt động kinh doanh cải thiện rõ rệt.

Các chỉ số hiệu quả kinh doanh của CMX đã cải thiện đáng kể trong năm 2014. Theo đó, chỉ số ROE và ROA của CMX đang lần lượt ở mức 51.25% và 3.85%, vượt trội so với các năm gần đây.

Tóm tắt chỉ số tài chính của CMX (Nguồn: VietstockFinance)

Tuy vậy, CMX vẫn phải đối diện với khó khăn khi:

Nợ đang là nguồn tài trợ lớn nhất. Theo đó, nợ phải trả của CMX đến cuối năm 2014 lên tới gần 574 tỷ đồng, chiếm 90.7% tổng nguồn vốn, chủ yếu là nợ ngắn hạn với hơn 564 tỷ đồng. Nợ vay phải trả lãi là nguốn vốn chủ lực với tổng nợ ngắn hạn và dài hạn là 439.5 tỷ đồng, trong đó nợ vay ngắn hạn là 397 tỷ đồng.

Đặc điểm của ngành thuỷ sản cần vốn lưu động cao, tuy nhiên với việc tỷ lệ nợ ngắn hạn chiếm gần 91% thì rủi ro thanh khoản của CMX là khá lớn. Bên cạnh đó, áp lực chi phí lãi vay của CMX cũng sẽ duy trì ở mức cao.

Tài sản tập trung chủ yếu ở Hàng tồn kho và Tài sản cố định. Trong đó:

- Khoản mục hàng tồn kho với 514 tỷ đồng, tăng 9.2% so với 2013. Dự phòng giảm giá hàng tồn kho là gần 154 tỷ đồng, giá trị còn lại là gần 360 tỷ đồng, chiếm 56.7% tổng tài sản của CMX.

- Tài sản cố định còn lại có giá trị 195 tỷ đồng, chiếm 30.9% tổng tài sản. Trong đó chi phí xây dựng cơ bản dở dang là gần 88 tỷ đồng, ghi nhận cho hoạt động đầu tư vào nhà mày mới.

Tuy vậy, cần chú ý rằng khoản xây dựng cơ bản dở dang này đã kéo dài từ năm 2011 đến nay. Hoạt động đầu tư đã tạm dừng lại và hiện vẫn chưa có thông báo mới về việc tiếp tục triển khai dự án. Điều này đã ảnh hưởng không nhỏ lên hiệu quả sử dụng vốn của CMX trong các năm qua.

Thiếu nguồn cung nguyên liệu. Với kết quả kinh doanh đạt được năm 2014 thì CMX chỉ hoàn thành 58% kế hoạch lợi nhuận năm. Đây cũng là diễn biến không quá bất ngờ khi những năm gần đây CMX đều không thể hoàn thành kế hoạch đề ra. Một trong những nguyên nhân chính đó là việc thiếu nguồn cung nguyên liệu đầu vào và hiện CMX chỉ hoạt động khoảng 60% công suất.

Năm 2015 – Khó khăn và thuận lợi

Mỹ giảm thuế chống bán phá giá. Thuế chống bán phá giá tôm đông lạnh nhập khẩu từ Việt Nam giai đoạn từ 1/2/2013 đến 31/1/2014 (POR9) trung bình là 0.93%. Mặc dù chỉ là kết quả sơ bộ nhưng thuế của POR9 đã giảm mạnh so với mức thuế của kỳ xem xét lần trước (POR8) với 6.37%.

Thị trường Hàn Quốc sẽ tích cực hơn. Hiệp định Thương mại tự do Việt Nam - Hàn Quốc đã được ký kết vào cuối năm 2014. Điều này giúp tạo điều kiện cho hoạt động xuất khẩu tôm của CMX thuận lợi hơn, đặc biệt là khi CMX đang có sự hỗ trợ từ Lotte.

Khó khăn nội tại và vấn đề tỷ giá. Ngoài những vấn đề nội tại thì CMX nhiều khả năng sẽ phải đối diện với khó khăn từ thị trường EU khi đồng EUR đang trong xu hướng giảm giá mạnh. Việc đồng Việt Nam neo tỷ giá với USD sẽ khiến hàng hóa xuất khẩu sang thị trường Châu Âu gặp nhiều bất lợi do giá sẽ tăng cao. Tuy nhiên, do thuỷ sản là mặt hàng thiết yếu nên nhiều khả năng hoạt động xuất khẩu thuỷ sản sẽ không bị ảnh hưởng quá mạnh.

Năm 2013, thị trường xuất khẩu lớn nhất của CMX là Châu Âu tới tỷ trọng 45%, Mỹ với 26%, Châu Á (chủ yếu là Nhật và Hàn Quốc) với 24% và các thị trường khác là 5%.

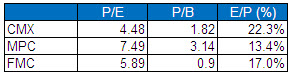

Định giá: Hiện CMX đang có mức định giá P/E khá thấp so với các cổ phiếu cùng ngành. Điều này phản ánh kỳ vọng của nhà đầu tư đối với khả năng sinh lời của CMX trong tương lại là không cao. Tuy nhiên, nếu nhìn theo chiều ngược lại E/P thì tỷ suất sinh lợi trên giá của CMX đang khá hấp dẫn khi đạt 22.3% (tuy nhiên cần chú ý rằng chỉ số E/P chỉ nên áp dụng cho các công ty có dòng tiền ổn định).

Duy Nam

|