|

TS Cấn Văn Lực luận bàn về xu hướng phát triển ngân hàng bán lẻ

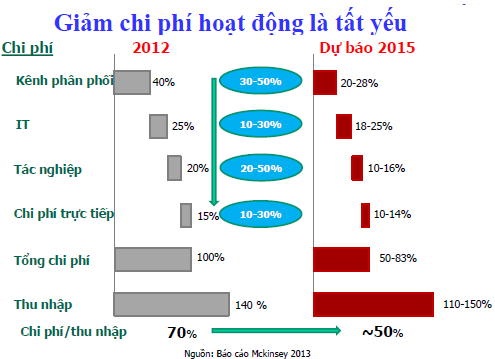

Ngân hàng bán lẻ đang trở thành xu thế tiềm năng và tất yếu với việc tăng sử dụng công nghệ là di động và mạng xã hội. Theo đó, dự báo chi phí/thu nhập của các ngân hàng đến năm 2015 sẽ giảm từ 70% xuống còn khoảng 50%.

Ngày 02-03/12/2014, Tập đoàn Dữ liệu quốc tế (IDG ASEAN) và Hiệp hội Ngân hàng Việt Nam đã tổ chức Diễn đàn Ngân hàng Đông Nam Á (ABF 2014) với chủ đề “Phát triển ngân hàng bán lẻ hướng tới mô hình hiện đại và toàn diện”.

Tại diễn đàn, TS Cấn Văn Lực – Cố vấn cấp cao Chủ tịch HĐQT Ngân hàng BIDV (BID) kiêm Giám đốc Trường đào tạo Ngân hàng BIDV cho biết, các ngân hàng thế giới chịu tác động bởi 8 yếu tố chính bao gồm (1) rủi ro, tính bất ổn tăng lên do áp lực tài khóa, bất ổn địa chính trị, (2) môi trường pháp lý thay đổi theo hướng chặt chẽ, thận trọng hơn, (3) công nghệ thay đổi nhanh chóng, (4) thay đổi dân số học, (5) thay đổi về xã hội và hành vi khách hàng, (6) cạnh tranh ngày càng gay gắt với cả những đối thủ không phải là ngân hàng, (7) hội nhập và liên kết, đặc biệt năm 2015-2016 sẽ càng sôi động, (8) thị trường tài chính ngày càng phức tạp và tinh vi.

Trong đó đáng chú ý là tác động của môi trường kinh doanh và công nghệ thông tin ảnh hưởng đáng kể lên lợi nhuận của ngân hàng.

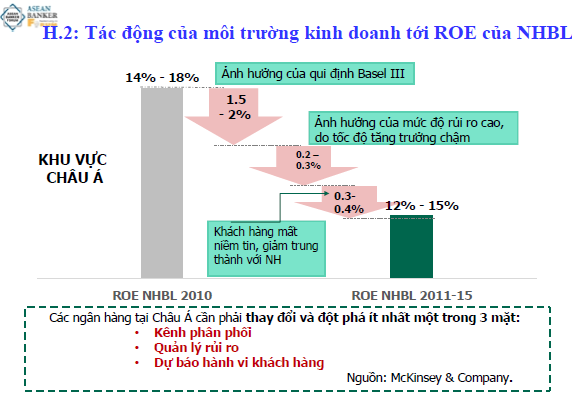

Môi trường kinh doanh làm giảm 2-3% ROE của ngân hàng bán lẻ châu Á

Tác động của môi trường bên ngoài đối với hoạt động ngân hàng sẽ làm giảm 2-3% lợi nhuận trên vốn chủ sở hữu (ROE) của ngân hàng bán lẻ thuộc khu vực Châu Á. Ông Cấn Văn Lực cho biết, ROE các ngân hàng bán lẻ này trong năm 2010 ở mức 14-18%. Tuy nhiên, do ảnh hưởng từ nhiều yếu tố khác nhau của môi trường kinh doanh tác động làm giảm ROE của các ngân hàng hàng bán lẻ.

Cụ thể, thứ nhất là ảnh hưởng từ môi trường pháp lý từ quy định Basel III làm giảm 1.5-2% ROE. Thứ hai, ảnh hưởng của mức độ rủi ro cao do tốc độ tăng trưởng chậm làm giảm ROE từ 0.2-0.3%. Và thứ ba là việc khách hàng mất niềm tin, giảm trung thành với ngân hàng sẽ làm giảm 0.3-0.4% ROE.

Tổng hòa các yếu tố trên, tác động của môi trường kinh doanh có thể làm giảm 2-3% ROE của ngân hàng bán lẻ khu vực Châu Á xuống mức 12-15% trong giai đoạn 2011-2015.

Do đó các ngân hàng bán lẻ tại Châu Á cần phải thay đổi và đột phá ít nhất một trong ba mặt là kênh phân phối, quản lý rủi ro và dự báo hành vi khách hàng.

Mobile banking sẽ trở thành kênh phân phối chủ đạo

Bên cạnh đó, công nghệ thông tin cũng đóng vai trò quan trọng không kém và có tác động lớn đến các ngân hàng bán lẻ. Hiện số người dùng internet trên thế giới đến tháng 06/2014 là gần 3 tỷ người. Tỷ lệ phần trăm dân số dùng internet trong năm 2013 là 43.9% tại Việt Nam, còn tại các nước ASEAN là 35% và các nước thu nhập trung bình thấp là 21.2%. Theo khảo sát khách hàng bán lẻ - Capgemini, đến năm 2015 dự báo tỷ lệ khách hàng sử dụng mobile banking toàn cầu sẽ tăng đáng kể so với trước đây.

Với vai trò quan trọng như vậy, công nghệ thông tin cũng có tác động nhất định đến lợi nhuận ròng của ngân hàng. Xét về mặt cơ hội, công nghệ thông tin giúp tăng 43-48% lãi ròng của ngân hàng nhưng cũng có thể kéo giảm 29-36% lợi nhuận khi xét ở khía cạnh thách thức.

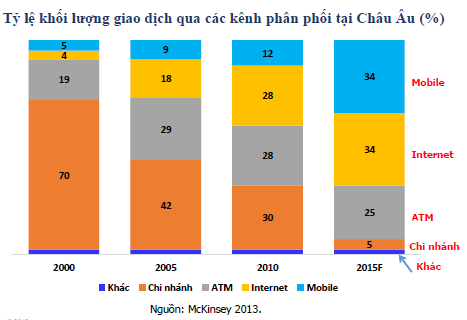

Hiện các kênh phân phối truyền thống của ngân hàng là chi nhánh/phòng giao dịch, ATM/POS, phone banking, home banking và call center. Tuy nhiên, dưới tác động của công nghệ thông tin, kênh phân phối của ngân hàng sẽ chuyển dịch, phát triển mạnh trong tương lai là internet banking, mobile banking, tablet banking và social network/media.

Ngân hàng bán lẻ Việt Nam cần làm gì?

Xu thế trên thế giới, doanh số bán lẻ online tại Châu Á tăng trưởng từ 41 tỷ USD vào năm 2007 lên 149 tỷ USD vào năm 2012, trong đó doanh số bán lẻ online trên tổng doanh số bán hàng là 3.5%.

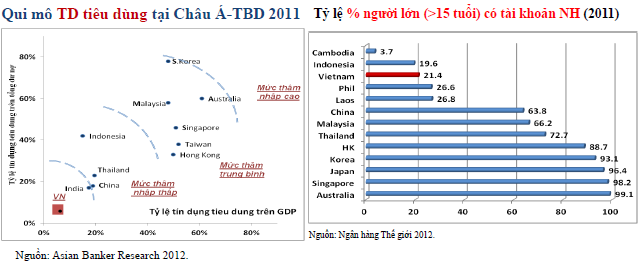

Tại Việt Nam, quy mô tín dụng tiêu dùng chiếm 20% GDP, thấp hơn rất nhiều so với các nước Châu Á - Thái Bình Dương. Bên cạnh đó, tỷ lệ người lớn có tài khoản ngân hàng theo thống kê vào năm 2011 của Việt Nam cũng ở mức thấp 21.4% (chỉ cao hơn Campuchia và Indonesia). Do đó Việt Nam còn rất nhiều dư địa để phát triển mảng bán lẻ của các ngân hàng.

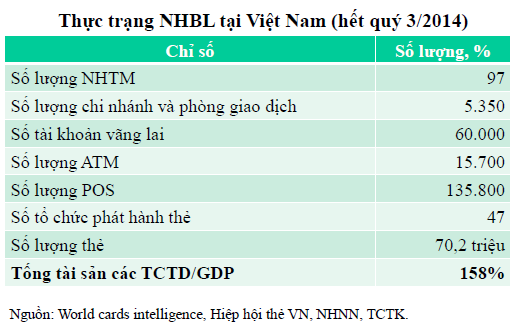

Tính đến hết quý 3/2014, xét về quy mô ngân hàng bán lẻ, tại Việt Nam có tất cả 97 ngân hàng thương mại với khoảng 60,000 tài sản vãng lai. Tổng tải sản của các tổ chức tín dụng so với GDP chiếm 158%. Kết quả phỏng vấn các lãnh đạo ngân hàng năm 2013 cho biết 63% sẽ tiến hành cải tiến, đổi mới (34% không đổi mới mức đầu tư sau khủng hoảng).

Với tổng hòa các yếu tố trên, xu hướng mô hình chi nhánh ngân hàng truyền thống không còn thích hợp mà sẽ xây dựng theo mô hình bán lẻ hiện đại trong tương lai để xây dựng mạng lưới chi nhánh gồm nhiều dạng khác nhau, hướng đến các phân khúc khách hàng khác nhau. Các ngân hàng đang đi theo xu thế thời đại, tăng sử dụng công nghệ là di động và mạng xã hội.

Theo đó, chi phí hệ thống kênh phân phối dự báo đến năm 2015 sẽ giảm từ 40% xuống còn 20-28%, chi phí/thu nhập cũng sẽ giảm từ 70% xuống còn khoảng 50%.

Minh Hằng

|