|

Soi lợi nhuận quý 3 của nhóm cổ phiếu dòng P

Cổ phiếu ngành dầu khí đã trở thành tâm điểm của thị trường thời gian qua bởi nhiều kỳ vọng. Và kết quả lợi nhuận quý 3/2014 được công bố có được như mong đợi?

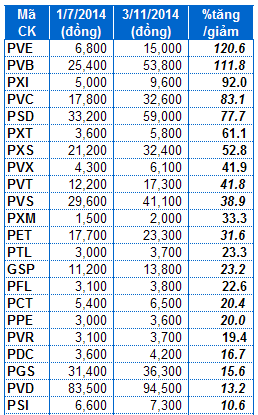

Theo kế hoạch, từ nay đến năm 2018, Việt Nam dự kiến nâng công suất lọc hóa dầu lên gấp 3 lần. Như vậy, Tập đoàn Dầu khí Việt Nam (PVN) sẽ đẩy mạnh các hoạt động thăm dò khai thác dầu khí nhằm củng cố nguồn nguyên liệu đầu vào cho các nhà máy lọc hóa dầu và tăng sản lượng dầu thô xuất khẩu. Với sản lượng sản xuất dầu thô hiện nay, Việt Nam cần 35 năm để khai thác hết trữ lượng dầu thô đã được kiểm chứng, mức cao nhất trong khu vực, điều này cho thấy ngành dầu khí đang có tiềm năng tăng trưởng lớn. Phải chăng với triển vọng đó, từ đầu quý 3/2014 đến nay, nhóm cổ phiếu họ dầu khí đã tạo nên một con sóng mạnh và ấn tượng đóng góp lớn vào thanh khoản cho toàn thị trường khi hầu hết đều có mức tăng trên 20%. Nổi bật nhất là PVE và PVB đã vọt tới gần 121% và 112%.

Biến động giá cổ phiếu họ dầu khí từ đầu quý 3 đến nay

|

Lãi ròng lạc quan

Một trong những yếu tố khiến cổ phiếu nhóm dầu khí tạo sóng thời gian qua chính là kỳ vọng vào kết quả kinh doanh khả quan. Về kết quả kinh doanh trong kỳ, PVN cho biết, trong 9 tháng đầu năm 2014, Tập đoàn đã hoàn thành tất cả các chỉ tiêu kế hoạch, gia tăng trữ lượng dầu khí 9 tháng đầu năm đạt 28.53 triệu tấn dầu quy đổi, bằng 82% kế hoạch năm. Có 5 phát hiện dầu khí mới và PVN đã ký 3 hợp đồng dầu khí mới.

Tổng doanh thu của toàn bộ các đơn vị trong Tập đoàn 9 tháng đạt 560 nghìn tỷ đồng, bằng 84% kế hoạch năm. Hầu hết các đơn vị trong Tập đoàn đều giữ được nhịp độ sản xuất kinh doanh tốt và hoàn thành vượt mức các chỉ tiêu nhiệm vụ kế hoạch 9 tháng đã đề ra.

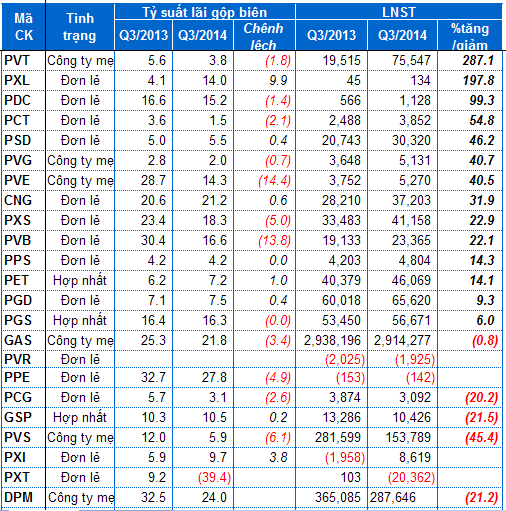

Dù chỉ mới 2/3 doanh nghiệp niêm yết họ dầu khí công bố báo cáo tài chính nhưng chỉ 4 doanh nghiệp báo lỗ 9 tháng là PVG, PVR, PPE và PXT. Còn tính riêng quý 3/2014, có 3 doanh nghiệp báo lỗ và 15/22 doanh nghiệp ghi nhận lợi nhuận sau thuế tăng trưởng so với cùng kỳ.

Trong đó PVT lãi đột biến gấp 3.8 lần nhờ bán tàu kho nổi FSO mang về gần 78 tỷ đồng lợi nhuận từ hoạt động tài chính.

Đối với PXL, với mức lãi chỉ 134 triệu đồng nhưng đã tăng gần 200% so cùng kỳ và cũng là con số khả quan của doanh nghiệp này khi các quý trước chỉ ở mức hàng chục triệu đồng. PXL cho biết, những dự án đã và đang triển khai vẫn ở giai đoạn đầu tư, giá trị đầu tư tương đối lớn nên chưa mang về doanh thu và lợi nhuận. Đây đều là các dự án đầu tư trung và dài hạn, doanh thu và lợi nhuận dự kiến sẽ thu được sau từ 2 đến 5 năm.

Đáng ghi nhận là PXI, đã hoàn toàn lấy lại được “phong độ” khi chuyển từ lỗ của cùng kỳ sang có lãi gần 9 tỷ đồng dù doanh thu chủ yếu đến từ hoạt động xây lắp.

Kết quả kinh doanh của 22 doanh nghiệp đã công bố

Đvt: Triệu đồng

|

Tuy nhiên, những con số lợi nhuận sau thuế tăng trưởng này chưa hẳn là một bức tranh hoàn hảo bởi xét về tỷ suất lãi gộp biên thì hầu hết các doanh nghiệp giảm cho thấy khả năng kiểm soát chi phí của doanh nghiệp đang đi xuống.

Giảm mạnh nhất phải kể đến PVE và PVB, đều chỉ bằng ½ của cùng kỳ. Hay thậm chí những cái tên quen thuộc như GAS, PVS, PCG cũng không tránh khỏi xu hướng này khiến lợi nhuận sau thuế sụt giảm so với cùng kỳ.

Đặc biệt, đối với PXT, quý vừa qua công ty này phải kinh doanh dưới giá vốn, lãi gộp âm hơn 9 tỷ đồng khiến con số lỗ ròng tăng lên 20 tỷ đồng sau khi trừ các loại chi phí. Theo PXT, trong quý vừa qua, dù các dự án nâng công suất kho chứa LPG Đình Vũ Hải Phòng, nhà máy Điện Thái Bình II đã ký hợp đồng nhưng chưa được triển khai, thêm vào đó có một số dự án dự kiến quyết toán lỗ nên công ty phải trích lập dự phòng giảm giá hàng tồn kho.

Bí ẩn “đầu tàu”

Bức tranh báo cáo tài chính ngành dầu khí vẫn còn những ông lớn khác chưa hé lộ như DPM, PVD, PVX, PTL…

Tuy nhiên, theo cuộc gặp gỡ của Chứng khoán Rồng Việt (VDS) với DPM vừa qua thì trong quý 3/2014, doanh thu của doanh nghiệp này ước đạt 2,445 tỷ đồng, lợi nhuận sau thuế 296 tỷ đồng. Lũy kế 9 tháng, doanh thu và lợi nhuận sau thuế đạt lần lượt 7,450 tỷ đồng và 968 tỷ đồng. Như vậy, so với kế hoạch năm 2014 (đã được điều chỉnh lại vào cuối tháng 8/2014), DPM đã hoàn thành được 86% kế hoạch doanh thu và vượt 6% kế hoạch lợi nhuận sau thuế.

Trong quý 3/2014, tình hình kinh doanh của DPM có sự tích cực nhất định so với quý 2/2014 do (1) giá URE tăng nhẹ trong tháng 9/2014; (2) Giá FO thế giới giảm nên giá khí đầu vào bình quân quý 3/2014 giảm 2.4%. Cũng trong quý này, DPM đã hoàn tất thoái vốn khỏi PVC và ghi nhận một khoản lớn lợi nhuận (trên 80 tỷ đồng) từ hoạt động tài chính.

Về triển vọng kinh doanh quý cuối năm, VDS cho biết sản lượng kinh doanh Đạm Phú Mỹ dự kiến là 172,000 tấn, doanh thu và lợi nhuận sau thuế ước đạt 1,530 tỷ đồng và 161 tỷ đồng.

Đối với PVD, công ty này được hưởng lợi từ sự sôi động của ngành. Thứ nhất, hoạt động thăm dò và khai thác dầu khí đang rất tích cực tại khu vực Châu Á - Thái Bình Dương, trong đó có Việt Nam. Giá cho thuê giàn và các dịch vụ liên quan ít nhất sẽ chưa chịu ảnh hưởng tiêu cực từ giá dầu trong ngắn hạn.

Thứ hai, PVD có thêm 1 giàn khoan thuê (Naga 6) đi vào hoạt động từ tháng 10/2014 với thời hạn 250 ngày, giá cho thuê 186,000 USD/ngày. Đồng thời, giàn Naga 3 cũng đã được gia hạn đến quý 1/2015, PVD cũng cho biết khả năng cao giàn này sẽ được gia hạn đến hết năm 2015. Việc tăng số lượng giàn khoan thuê không những đóng góp tích cực vào doanh thu và lợi nhuận của dịch vụ khoan mà còn giúp PVD mở rộng cung ứng các dịch vụ đi kèm.

Theo ước tính, lợi nhuận sau thuế quý 3/2014 của PVD ước đạt 611 tỷ đồng, tăng 13% so với cùng kỳ năm trước. Lũy kế 9 tháng, PVD đã vượt kế hoạch lợi nhuận của cả năm. Nhờ tăng số lượng giàn khoan đi thuê, doanh thu và lợi nhuận của PVD trong năm nay nhiều khả năng sẽ đạt 19,338 tỷ đồng và lợi nhuận sau thuế cho cổ đông công ty mẹ 2,372 tỷ đồng.

Còn đối với GAS, dù mới công bố báo cáo tài chính quý 3 công ty mẹ nhưng Chứng khoán Bản Việt (VCSC) dự báo giá đầu ra của GAS sẽ tăng 20% so với đầu năm 2014 cho sản lượng trên cam kết bán cho các nhà máy điện 2015 và ghi nhận 150 triệu USD doanh thu trong 6 tháng cuối năm.

Cụ thể, VCSC ước tính doanh thu và lãi ròng của GAS 6 tháng cuối năm sẽ đạt lần lượt 41,100 tỷ đồng và 10,900 tỷ đồng, tăng 18% và 70.5% so với 6 tháng đầu năm. Lợi nhuận tăng mạnh là nhờ giá khí tăng và việc ghi nhận 150 triệu USD lợi nhuận trước thuế do tăng giá khí bán cho EVN năm 2011 nhưng chưa ghi nhận.

Thanh Nụ

|