|

FCN: Lợi nhuận 9 tháng giảm 20% so với cùng kỳ

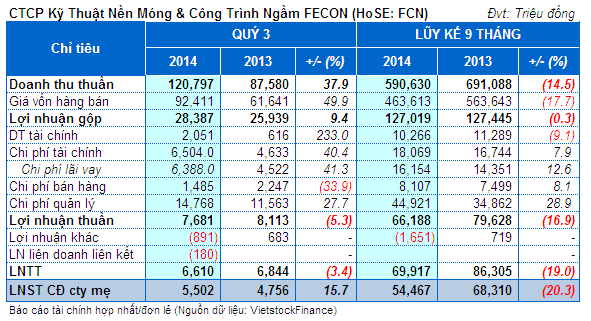

CTCP Kỹ thuật nền móng và công trình ngầm FECON (HOSE: FCN) vừa công bố BCTC quý 3/2014 với doanh thu và lãi ròng đều ghi nhận mức tăng trưởng khá, tăng lần lượt 38% và 15% so với cùng kỳ năm trước. Tuy nhiên, kết quả qua 9 tháng hiện FCN chỉ mới thực hiện được 37% kế hoạch lợi nhuận năm.

Cụ thể, doanh thu trong kỳ này của FCN là 120 tỷ đồng, tăng 38% so với cùng kỳ (88 tỷ đồng). Giá vốn hàng bán cũng không chịu “kém cạnh” khi ghi nhận tăng 50%, lên 92.4 tỷ đồng. Các khoản chi phí tài chính, chi phí quản lý doanh nghiệp trong kỳ cũng ghi nhận mức tăng tầm 30-45% khiến lãi ròng FCN nhận được trong kỳ còn 5.5 tỷ đồng, chỉ chiếm 10% trong tổng lợi nhuận sau thuế lũy kế qua 9 tháng đầu năm (54.5 tỷ đồng).

Qua kết quả lợi nhuận 9 tháng, hiện FCN chỉ mới thực hiện được 37% kế hoạch 2014 (148 tỷ đồng).

Nhìn lại trong năm 2013 và những quý gần đây, quý 3 dường như là "vùng trũng" về doanh thu và lợi nhuận của FCN khi con số đóng góp cho lũy kế 9 tháng đầu năm chỉ dao động 10-15%.

Tính đến cuối ngày 30/09, tiền và tương đương tiền của FCN là 198 tỷ đồng, chỉ xấp xỉ bằng một nửa so với đầu năm. Các khoản phải thu ngắn hạn giảm gần 110 tỷ đồng so với đầu năm, xuống còn 551 tỷ đồng, chiếm 54% tổng tài sản.

Các khoản đầu tư tài chính dài hạn hết quý 3 ghi nhận 293 tỷ đồng, tăng lên gấp đôi so với đầu năm (gần 150 tỷ đồng). Trong đó, đầu tư vào công ty liên kết, liên doanh là 215 tỷ đồng và đầu tư dài hạn khác hơn 78 tỷ đồng.

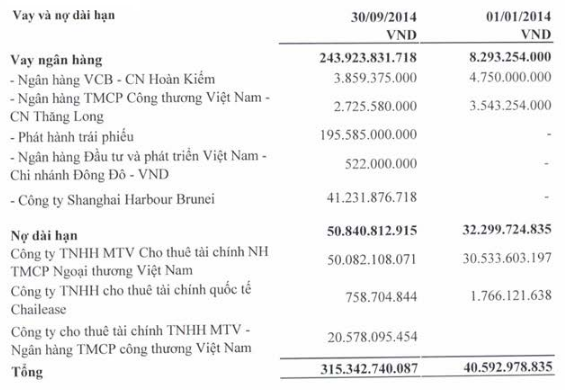

Trong khi nợ vay ngắn hạn không thay đổi nhiều so với đầu năm, thì nợ vay dài hạn đã “mãnh tiến” lên 315 tỷ đồng, cao gấp 8 lần so với đầu năm (40.6 tỷ đồng), theo đó nâng tỷ lệ nợ vay/nợ phải trả của FCN từ 25% tăng lên 50%. Trong đó, hợp đồng trái phiếu chuyển đổi (24/05/2014) hơn 195 tỷ đồng giữa Japan South East Asia Growht Fund L.P chiếm tỷ trọng lớn nhất trong cơ cấu nợ vay dài hạn của FCN.

Gia Nguyên

|