|

Sau M&A, "anh cả" ngành đường SBT-SEC sẽ tăng thị phần hơn 11%

Có lẽ chưa năm nào mà ngành đường lại nóng như năm nay với nhiều bất ngờ về các thương vụ M&A khủng, những chuyển động lớn trong ngành tạo kỳ vọng xây dựng chỗ đứng cho cây mía Việt Nam trên trường quốc tế.

* SBT nhận sáp nhập SEC theo tỷ lệ hoán đổi 1:1.05, cổ đông được gì?

* Câu chuyện mới của ngành đường

Tăng quy mô vượt trội trong ngành đường với thị phần hơn 11%

Đường Biên Hòa (BHS) – Thương hiệu mía đường lâu đời và gần gũi với gian bếp của mỗi gia đình Việt đang trong quá trình tiếp nhận thêm Đường Ninh Hòa (HOSE: NHS) nhằm củng cố và tăng lực toàn diện. Nối tiếp đó, thương vụ lớn hơn được công bố với sự nhất trí của ĐHĐCĐ các bên: Mía đường Nhiệt điện Gia Lai (HOSE: SEC) sáp nhập vào Mía đường Thành Thành Công Tây Ninh (HOSE: SBT), hoán đổi cổ phiếu theo tỷ lệ 1.05:1.

Nếu tính riêng SBT, trước sáp nhập, đây đã là một doanh nghiệp vượt trội hơn hẳn trong ngành về vốn, nhân sự, thị phần cũng như về khoa học công nghệ hay vùng nguyên liệu. Bởi công ty được kế thừa toàn bộ dây chuyền công nghệ của Tập đoàn Bourbon để lại trên mảnh đất Tây Ninh – nơi mà người Pháp xem là thủ phủ của ngành mía đường và gầy dựng nên cơ đồ công ty tại đây.

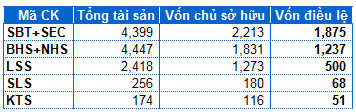

Quy mô của các doanh nghiệp mía đường niêm yết tính đến 30/06/2014

ĐVT: tỷ đồng

|

Sau sáp nhập, nhân rộng mô hình áp dụng cho SEC (khi đó sẽ là công ty con của SBT), SBT sẽ trở thành “anh cả” trong ngành mía đường Việt Nam với tổng tài sản đến năm 2015 dự kiến 4,798 tỷ đồng, vốn chủ sở hữu 2,371 tỷ đồng và đặc biệt thị phần sẽ vào khoảng 11.1% so với toàn ngành đường theo như chia sẻ từ ông Phạm Hồng Dương, Thành viên HĐQT SBT, Phó Chủ tịch TT UBMĐ của Tập đoàn Thành Thành Công (TTC).

Bên cạnh đó, SBT cũng sẽ trở thành công ty có công suất ép mía lớn nhất cả nước đạt 15,800 TMN và có thể nâng lên 21,000 TMN. Cùng với sự tăng lên của vùng nguyên liệu, sản lượng mía của công ty sau sáp nhập ước tính vào khoảng 2.5 triệu tấn, chiếm 15.6% tổng sản lượng mía cả nước.

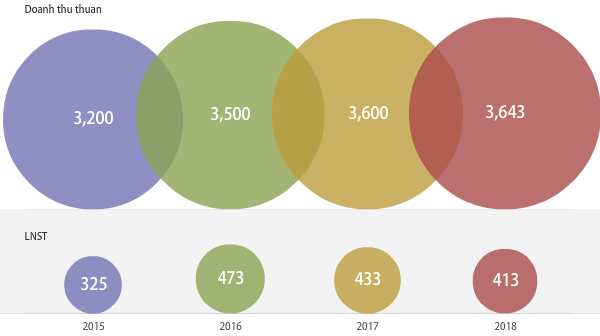

Doanh thu và LNST ước tính của công ty sau sáp nhập cho giai đoạn 2015-2018

ĐVT: tỷ đồng

Nguồn: CTCP Chứng khoán Bảo Việt ( BVS)

|

Còn trên phương diện nhà đầu tư, một chuyên gia trong lĩnh vực tài chính chứng khoán cho rằng, để đưa ra quyết định đầu tư, họ xem xét kỹ các yếu tố về quy mô, năng lực sản xuất, chất lượng sản phẩm và quản trị điều hành của doanh nghiệp và đặc biệt là tiềm năng phát triển lâu dài của doanh nghiệp. Ở SBT hội tụ nhiều đặc điểm để trở thành doanh nghiệp vượt trội trong ngành về vốn hóa, công nghệ sản xuất, vùng nguyên liệu, chất lượng sản phẩm và thương hiệu tốt, khách hàng ổn định, nhân sự và quản lý điều hành tốt cũng như hoạch định chiến lược trong tương lai rõ ràng. Một minh chứng điển hình là cổ đông ngoại Halley Sicav đã âm thầm gom cổ phiếu SBT trong nhiều năm nay và nâng lên 7.03% vốn tính đến cuối tháng 08/2014. Bên cạnh đó, theo thông tin từ SBT, công ty còn có sự tham gia của cổ đông ngoại khác là Elite Mutual Fund, cùng với Halley Sicav tổng tỷ lệ sở hữu của hai quỹ này tại SBT khoảng 10%.

Với chiếc nón xung phong, Ban lãnh đạo TTC cùng hướng về nông trường mía.

Ông Đặng Văn Thành – Chủ Tịch Tập đoàn (giữa), ông Phạm Hồng Dương – Thành viên HĐQT SBT, Phó Chủ tịch TT UBMĐ (thứ 2 từ trái qua) và các cán bộ của TTC

|

Sẵn sàng gia nhập AFTA

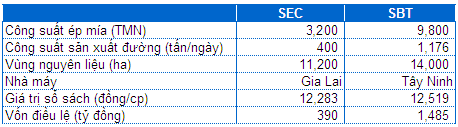

Theo số liệu đưa ra từ CTCK Bảo Việt (BVS), công ty sau sáp nhập sẽ sở hữu diện tích 25,000 ha vùng nguyên liệu và dự kiến nâng lên mức 30,000 ha chủ yếu nhờ dư địa để mở rộng vùng nguyên liệu tại SEC còn khá lớn, có thể tăng mạnh từ mức 11,200 ha hiện nay lên khoảng 20,000 ha. Đặc biệt, Gia Lai còn được đánh giá là “thủ phủ” mới của cây mía khi vẫn còn rất nhiều diện tích lớn, trù phú có thể khai thác cho nông nghiệp cũng như các điều kiện về thời tiết, khí hậu và thổ nhưỡng rất tốt phù hợp cho sinh trưởng của cây mía.

Hoạt động của SBT và SEC tính đến giữa năm 2014

|

Chia sẻ cùng người viết, ông Phạm Hồng Dương, cho biết: Trước ngưỡng cửa gia nhập AFTA khi rào cản thuế quan không còn là “bùa hộ mệnh” của các doanh nghiệp trong nước, thì để sống còn, cạnh tranh với các đối thủ lớn từ nước ngoài, việc sáp nhập giữa SBT và SEC sẽ mở lối đi tốt nhất tiến đến nâng cao chất lượng sản phẩm, giảm giá thành và mở rộng quy mô.

|

Trong niên độ 2014, ĐHĐCĐ thường niên của SBT đã thông qua kế hoạch tổng doanh thu thuần (bao gồm phụ phẩm) kế hoạch đạt 2,000 tỷ, trong đó lợi nhuận trước thuế 175.6 tỷ đồng.

Tỷ lệ cổ tức dự kiến từ 10-12%. Theo ông Phạm Hồng Dương, giá đường dự kiến giảm tiếp nhưng bù lại SBT sẽ tăng sản lượng sản xuất đường trong niên độ mới này.

|

Vấn đề vùng nguyên liệu đã được SBT cải tiến từ nhiều năm trước đây. Với việc tăng quy mô và tăng diện tích vùng nguyên liệu, SBT sẽ dễ dàng áp dụng cơ giới hóa trong tất cả các khâu từ trồng đến khi thu hoạch mía. Công ty cho biết không đi theo con đường giảm giá mua mía mà ưu tiên tạo công ăn việc làm cho người nông dân với nguyên tắc “làm sao nông dân Việt Nam phải có lời, nhà máy đường có lãi và Việt Nam có thể xuất khẩu đường”, để người dân có thể an tâm, trung thành với cây mía và cơ giới hóa là điều kiện tiên quyết để giải bài toán này.

Tại SEC, công ty đang có dự án nâng cấp chất lượng và công suất ép mía lên 6,000 TMN, trong đó, SBT đã cử các chuyên gia đầu ngành tập trung sang hỗ trợ SEC về công tác quản lý dự án cũng như quản lý kỹ thuật, đặc biệt là nhân rộng công nghệ, cải thiện năng suất và chất lượng cây mía để giúp SEC giảm giá thành sản xuất. Sau sáp nhập, dự kiến chữ đường sẽ đạt trên 11CCS, năng suất mía bình quân trên 75 tấn/ha và năng suất đường trên 72 tấn/ha.

Với cùng sản lượng đường 60,000 tấn sản xuất được SEC bán ra thị trường trước đây với giá khoảng 12,500 đồng/kg, nhưng sau sáp nhập thông qua thương hiệu của SBT với chất lượng tiêu chuẩn quốc tế, giá bán đường của SEC có thể cao hơn là chuyện bình thường, ông Dương, cho biết thêm. Ước tính giá bán thành phẩm của SEC sẽ tăng từ 5-8% so với trước nhờ thương hiệu và có thể xâm nhập hệ thống khách hàng đa dạng của công ty mẹ SBT theo ước tính của đơn vị tư vấn là BVS..

Chưa dừng lại ở đó, doanh nghiệp sau sáp nhập có quy mô sản xuất lớn với vị thế của “người mua lớn” cũng thuận lợi khi thương thảo với các nhà cung cấp đầu mối. Từ đó, các chi phí đâu vào như giá mua hóa chất, vật tư sản xuất… có thể giảm 5-10%. Ngoài ra, việc tận dụng hệ thống phân phối của cả hai bên cũng giúp chi phí vận chuyển tiết kiệm khoảng 50%.

Ông Dương khẳng định giảm được giá thành thì doanh nghiệp chắc chắn sẽ cạnh tranh được với đường ngoại!

Một điểm nhấn rất đáng chú ý tại SBT nói riêng cũng như các đơn vị mía đường thuộc TTC là quy trình khép kín, tạo ra các các phụ phẩm như mật rỉ, điện, phân vi sinh... nhằm tận dụng được tất cả các nguyên vật liệu đầu vào và đầu ra, cùng cộng hưởng giúp giảm giá thành sản xuất và tạo lợi thế cạnh tranh khác biệt so với các doanh nghiệp khác trong ngành. Trong đó, về mật rỉ thì SBT cho biết sản lượng chiếm khoảng 1/3 lượng đường sản xuất, tức cứ khoảng 100 tấn mía cây ép ra thì sẽ cho ra 3-4 tấn mật rỉ. Còn sản phẩm điện sản xuất tận dụng từ nguồn năng lượng đốt bã mía sẽ mang về trung bình 4-5% tổng doanh thu cho công ty. Hiện SBT đang theo đuổi một dự án lớn là hợp tác xây dựng nhà máy sản xuất cồn thực phẩm có công suất 25 triệu lít/năm cùng với đối tác ED&Fman với mục đích đưa sản phẩm cồn ra thị trường thế giới. Dự án có giá trị đầu tư 20 triệu USD và nhà máy dự kiến đi vào hoạt động từ tháng 01/2016.

Về nhiệt điện, SBT đã trang bị và tiến hành thiết kế tại SEC lò hơi 90 kg cho độ mở kỹ thuật lớn để tăng áp lực giúp phát điện cao nhất, đồng thời dự án này cũng giúp suất tiêu hao hơi trên điện tốt nhất. Cùng với việc phát triển và mở rộng ngành điện, dự kiến lợi nhuận của SEC sẽ tăng trưởng nhờ tận dụng được nguồn bã mía giúp bù đắp chi phí sản xuất trong hoạt động mía đường.

|

Sản phẩm của SBT cũng sẽ đa dạng từ đường RS, RS cao cấp đến đường RE, đáp ứng nhu cầu đa dạng gồm hàng công nghiệp lớn cũng như người tiêu dùng. Trong đó, khách hàng của SBT tập trung vào khách hàng công nghiệp và khá ổn định của những thương hiệu nước giải khát, thực phẩm, bánh kẹo nổi tiếng như Pepsi, Vinamilk (VNM), Kinh đô (KDC), Vinabico, Tân Hiệp Phát, Trung Nguyên…

Trong đó, Tập đoàn Thành Thành Công đã ký kết hợp tác với Pepsico Việt Nam để quảng bá và tiêu thụ sản phẩm cũng như nghiên cứu thiết kế sản phẩm mới như đường lỏng, Bigbag 1 tấn… phù hợp với thiết bị và công nghệ sản xuất của Pepsico Việt Nam, giúp tạo nên khác biệt và thế mạnh riêng của sản phẩm mía đường của các đơn vị thành viên thuộc Thành Thành Công - trong đó có SBT, bởi các sản phẩm của Tập đoàn có thể tùy biến để phù hợp với các đơn vị khách hàng khác nhau.

|

Minh Hằng

|