PVL: “Hấp hối” chờ ngày… phán quyết?

Bên cạnh khoản lỗ lũy kế tính đến 30/06/2014 đã lên đến 188 tỷ đồng, CTCP Địa ốc Dầu Khí (HNX: PVL) hiện phải đang đối mặt hàng tá những khó khăn nối đuôi nhau. Chỉ còn vài tháng ngắn ngủi liệu PVL có đủ sức để bật dậy sau vết trượt dài hay sẽ tiếp tục “hấp hối” chờ ngày… “án tử" niêm yết được phán quyết?

Vết trượt dài

Tính đến cuối năm 2013, PVL đã có 2 năm lỗ liên tục. Lỗ lũy kế kết thúc quý 2/2014 ghi nhận trên BCTC hợp nhất soát xét đã lên đến 188 tỷ đồng, chiếm đến 37% vốn điều lệ (500 tỷ đồng). Với kết quả này, PVL đang đối mặt với khả năng sẽ bị hủy niêm yết bắt buộc theo quy định. Để “thoát án tử” thì trong vài tháng ngắn ngủi tới đây PVL buộc phải có lợi nhuận sau thuế nhiều hơn 9 tỷ đồng nhằm bù đắp khoản lỗ tương ứng nửa đầu năm. Với những dự án lớn vẫn còn “trì trệ” cùng với tình trạng khát vốn như hiện tại, mục tiêu này sẽ không hề dễ dàng đối với PVL.

Cụ thể, nếu ngoại trừ quý 1 năm nay (do giá vốn bằng 0 khiến lợi nhuận gộp quý 1/2014 đạt 147 triệu đồng) đơn vị này đã có đến 6 quý liên tục kinh doanh dưới giá vốn và phải “ngậm ngùi” ghi nhận lỗ gộp. Bên cạnh đó từ đầu năm 2013 đến nay, trong cơ cấu doanh thu của PVL chỉ còn “lẻ bóng” mỗi mảng cung cấp dịch vụ.

Nếu xét lợi nhuận thuần từ hoạt động kinh doanh, PVL đã ghi nhận số âm liên tiếp lên đến… 12 quý. Và nếu không có khoản hoàn nhập dự phòng lớn ở chi phí quản lý doanh nghiệp trong quý 2/2011 thì chuỗi lỗ “bét nhè” của PVL có thể sẽ trượt dài hơn. Điểm lại trong quá khứ, sau khi đủ tiêu chuẩn có lãi 2 năm liên tiếp (2008 và 2009) để lên sàn vào 2010, thì cũng vào năm này đánh dấu sự trượt dốc không phanh của PVL.

Bởi thế từ lúc niêm yết (15/04/2010) đến nay giá cổ phiếu PVL đã lao dốc mạnh, kết phiên 07/10 hiện chỉ còn 4,300 đồng.

Biến động cổ phiếu PVL từ khi niêm yết đến 7/10/2014

Bên cạnh đó, tính đến thời điểm hiện tại, mặc dù giá trị sổ sách của PVL còn gần 6,500 đồng/cp nhưng giá cổ phiếu PVL giao dịch chỉ dao động 4,000 – 5,000 đồng, tức là dưới góc nhìn của nhà đầu tư, họ đã “trả giá” thấp hơn 30% so với giá trị tài sản ròng của doanh nghiệp.

Điểm sáng duy nhất của cổ phiếu này chính là khả năng thanh khoản cực kỳ tốt, khối lượng giao dịch bình quân trên 1 triệu đơn vị trong một năm qua.

Từ giữa năm 2012 đến nay, hàng loạt các cổ đông lớn đã “tháo chạy” khỏi PVL như Tổng CTCP Phong Phú, Tổng công ty Tài chính CP Dầu khí Việt Nam (PVFC nay là PVcombank). Trong đó, PVcombank đã bán mạnh hơn 1.1 triệu cp PVL gần đây, giảm tỷ lệ nắm giữ xuống còn 4%. Ngay cả chính Tổng CTCP Xây Lắp Dầu Khí Việt Nam (HNX: PVX) công ty mẹ của PVL, nắm giữ 14 triệu cp PVL, tương ứng với tỷ lệ sở hữu 28%, đầu năm 2014 cũng đã lên tiếng sẽ thoái sạch vốn.

“Cụt” mảng kinh doanh chính

Theo tìm hiểu của người viết, mảng kinh doanh chính là bất động sản của PVL đã “cụt” từ cuối năm 2011 do khó khăn trong việc triển khai và phân phối các dự án, đặc biệt là 2 dự án đầu tư kỳ vọng mang lại nguồn thu lớn cho PVL là dự án quận 2 PetroVietnam Landmark và dự án Linh Tây, Thủ Đức PetroVietnam Greenhouse.

Trong đó, với dự án PetroVietnam Landmark quận 2, PVL đã “chơi đẹp” trả trước cho phía người bán – chủ đầu tư là CTCP Bất động sản Xây lắp Dầu khí Việt Nam (PVC-Land) hơn 248 tỷ đồng theo tiến độ mua 139 căn hộ (tổng giá trị hợp đồng 346 tỷ đồng) và nhận được lời hứa hẹn sẽ bàn giao vào cuối năm 2011. Nhưng do gặp vấn đề về đối tác thầu xây dựng và khó khăn về vốn, phía PVC-Land đã “chây ỳ” nhiều lần, khiến không ít nhiều người mua nhà bức xúc đã đến tận dự án để khiếu nại. Được biết, hơn 4 năm xây dựng đến nay dự án đã xây dựng xong phần thô với tổng giá trị thực hiện hơn 892 tỷ đồng, muốn hoàn thành phải cần thêm 414 tỷ đồng.

Chính điều này cũng mang lại không ít khó khăn cho PVL, do một lượng tiền lớn bị “ứ đọng” tại dự án này. Việc giao căn hộ cho khách hàng đặt mua cũng vì thế lâm vào ngõ cụt. Trong lần trao đổi với báo giới thời gian gần đây, đại diện chủ đầu tư PVC-Land thú nhận đã mất khả năng thực hiện do hết vốn.

Theo BCTC soát xét bán niên, căn cứ vào thực tế chuyển nhượng đã thực hiện của dự án này, HĐQT PVL xác định và ghi nhận dự phòng khoản lỗ khoảng 45 tỷ đồng. Được biết cuối năm 2013 khoản lỗ dự phòng này lên đến gần 80 tỷ đồng, nhưng đã được điều chỉnh giảm gần một nửa trong BCTC bán niên 2014.

Lý lẽ “lập dự phòng với khoản lỗ trong tương lai” của lãnh đạo PVL là thế nhưng trong cả hai BCTC (2013 và 6T/2014) phía đơn vị kiểm toán đều cho rằng việc ghi nhận số lỗ trên chưa phù hợp về thời điểm ghi nhận theo quy định tại Chuẩn mực kế toán Việt Nam quy định.

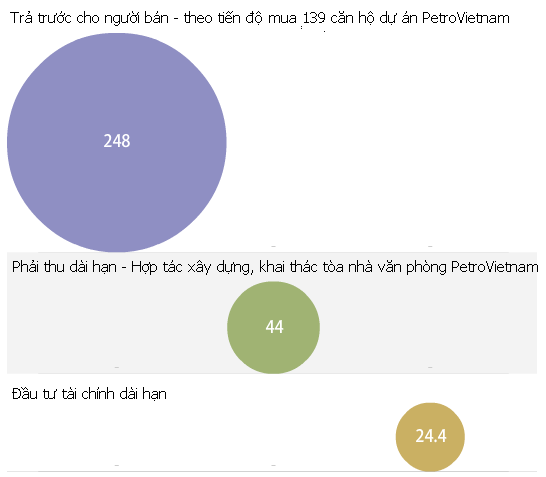

Ngoài khoản đầu tư trên, liên quan đến PVC-Land hiện PVL còn ghi nhận gần 44 tỷ đồng khoản hợp tác xây dựng, khai thác tòa nhà văn phòng PetroVietnam Landmark, và đầu tư tài chính dài hạn 24.4 tỷ đồng (đã được lập dự phòng hơn 15 tỷ đồng). Xác suất “trắng tay” cả hai khoản thương vụ này đều khá cao do PVC-Land hiện đang nợ nần chồng chất hơn 191 tỷ đồng tại Ngân hàng Liên Việt và đang bị khởi kiện tại Tòa án nhân dân quận 1.

Một số khoản mục “bất động” trên BCTC của PVL liên quan đến PVC-Land (Đvt: Tỷ đồng)

Nguồn: BCTC Hợp nhất soát xét bán niên 2014 của PVL

|

Dự án PetroVietnam Green House phường Linh Tây, quận Thủ Đức (dự án Linh Tây) cũng trải qua không ít thăng trầm, khi đầu năm 2013 PVL “ngậm đắng” chuyển nhượng với mức giá khởi điểm là 51 tỷ đồng dù số tiền đầu tư cho dự án tại thời điểm đó theo PVL là 163 tỷ đồng, theo đó lỗ dự kiến lên đến 112 tỷ đồng. Tuy nhiên, đến tháng 8/2014, ban lãnh đạo mới lại quyết định tiếp tục triển khai dự án.

Được biết, tổng mức đầu tư của dự án này được phê duyệt năm 2009 là 535 tỷ đồng, đến thời điểm 30/06/2014 chỉ mới cơ bản hoàn thiện được các hạng mục móng và tầng hầm. Như vậy rất khó có khả năng PVL sớm ghi nhận doanh thu từ dự án này ngay trong năm nay.

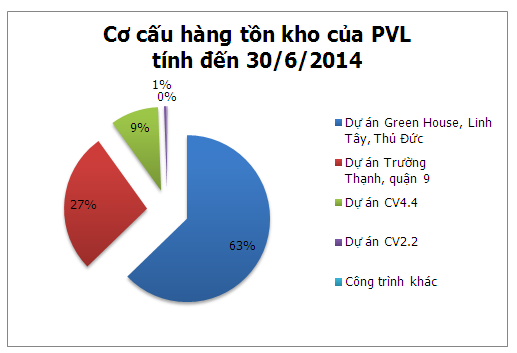

Ngoài ra, khoản mục hàng tồn kho của PVL hiện ghi nhận dự án khu nhà ở phường Trường Thạnh, quận 9 (74 tỷ đồng), CV4.4 (25.3 tỷ đồng) và CV2.2 (1.3 tỷ đồng). Cũng như dự án Linh Tây, cả ba dự án trên đều “bất động” từ đầu năm 2013 đến nay.

Nguồn: BCTC Hợp nhất soát xét bán niên 2014 PVL

|

Chưa thấy tương lai!

Nhằm để tháo gỡ những khó khăn, tại ĐHĐCĐ lần 3 diễn ra cuối tháng 7 vừa qua, cổ đông của PVL đã thống nhất phương án chuyển nhượng toàn bộ số cổ phần tại đơn vị liên kết là CTCP Địa ốc Dầu khí Viễn Thông nhằm gỡ bớt phần áp lực. Được biết, PVL hiện đang là cổ đông sáng lập, đầu tư hơn 114.5 tỷ đồng (chiếm 47% tỷ lệ sở hữu).

Gần đây nhất, giữa tháng 9, HĐQT PVL vừa phê duyệt phương án chuyển nhượng quyền sử dụng đất và toàn bộ quyền sở hữu tài sản trên đất tại khu đất có tổng diện tích hơn 2,800 m2 của Tòa nhà Trung tâm thương mại và khách sạn Quỳnh Lưu Plaza cho đối tác Vietinbank khai thác, sử dụng. Đáng chú ý, nguồn thu của PVL trong nửa đầu năm 2014 chủ yếu đến từ việc cho thuê và kinh doanh khách sạn Quỳnh Lưu.

Nỗ lực trong việc cắt bỏ các “khối u” và đẩy nhanh tiến độ thoái vốn sẽ giúp PVL trang trải bớt nợ nần, chắt chiu nguồn vốn để tập trung hơn vào sân chơi chính. Tuy nhiên, nếu hai dự án PetroVietnam Landmark và PetroVietnam Green House vẫn chưa thể ghi nhận doanh thu trong nửa cuối năm nay hay việc chuyển nhượng vốn vẫn còn khó thì kết cục rời sàn trong năm nay của PVL sẽ không khó để dự đoán.

Bên cạnh việc gặp nhiều khó khăn trong triển khai các dự án đầu tư, hàng loạt sự kiện biến động nhân sự những năm qua đủ thấy PVL đang bị khủng hoảng nặng nề về con người, thêm vào đó lãnh đạo gắn bó với doanh nghiệp này vỏn vẹn chưa đến 2 năm.

Gia Nguyên

|