|

Thận trọng tăng cao, quy mô margin quý 2/2014 giảm gần 30%

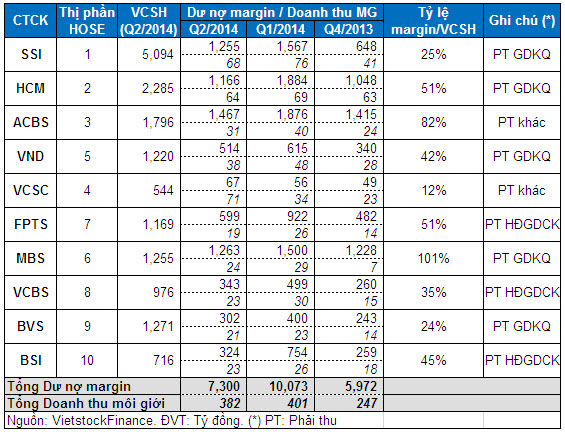

Tín dụng margin đã giảm khá mạnh, từ hơn 10 ngàn tỷ đồng trong quý 01/2014 xuống còn 7.3 ngàn tỷ đồng trong quý 02/2014. ACBS, MBS, SSI và HCM là những công ty cung cấp margin trên 1,000 tỷ đồng.

Khác với đà tăng mạnh mẽ trong suốt quý 01/2014, sự hồi phục của thị trường trong những tháng cuối quý 2 diễn ra thận trọng khi những thông tin tiêu cực liên tục xuất hiện.

Chốt tại ngày 30/06, VN-Index và HNX-Index đều tăng gần 15% so với cuối năm 2013, nhưng so với cuối quý 01 thì lần lượt giảm 2.2% và 12.9%. Khối lượng giao dịch khớp lệnh bình quân phiên trong quý 02/2014 đạt 86 triệu đơn vị trên sàn HOSE và 58 triệu đơn vị trên sàn HNX, tương ứng tăng 10% và 49% so với quý 04/2013 nhưng lần lượt giảm 35% và 28% so với quý 01/2014.

Thận trọng tăng cao, quy mô margin giảm gần 30% trong quý 02/2014

Hoạt động tín dụng margin trong quý 02/2014 cũng cho thấy có sự thu hẹp theo giao dịch của thị trường. Tiếp tục thống kê trên 10 CTCK có thị phần môi giới lớn nhất ở sàn HOSE trong quý này, tổng giá trị tín dụng margin trong top 10 này đã giảm khá mạnh, từ hơn 10 ngàn tỷ đồng trong quý 01/2014 xuống còn 7.3 ngàn tỷ đồng trong quý 02, tức giảm 27.5%. Tuy nhiên, so với cuối năm 2013 , quy mô cho vay margin 6 tháng đầu năm 2014 vẫn tăng thêm 22.2% từ mức gần 6 ngàn tỷ đồng.

Việc giảm cho vay margin so với quý 01 diễn ra đồng loạt ở các công ty CTCK được thống kê, duy chỉ Bản Việt (VCSC) tiếp tục tăng lên 67 tỷ đồng, tức tăng 20% so với cuối quý 01/2014 và tăng 37% so với cuối năm 2013. CTCK có tỷ lệ giảm dư nợ margin mạnh nhất là BSI (-57%), tiếp theo là HCM (-38%), FPTS (-35%), VCBS (-31%),…

So với cuối năm 2013, quy mô margin ở các công ty đều tăng, trong đó SSI đứng đầu với mức tăng gần như gấp đôi (94%), kế đến là VND (tăng 51%), VCSC (37%), VCBS (32%),…

Top 4 cung cấp margin trên 1,000 tỷ đồng: ACBS, MBS, SSI và HCM

Nếu như HCM dẫn đầu về dư nợ tín dụng margin tại cuối quý 1/2014 thì tới cuối quý 02/2014 vị trí dẫn đầu đã thuộc về ACBS với 1,467 tỷ đồng do mức giảm của ACBS ít hơn (-22%); theo sau là MBS (1,263 tỷ đồng), SSI (1,255 tỷ đồng), HCM (1,166 tỷ đồng).

Đây cũng là những CTCK có dư nợ margin trên 1,000 tỷ đồng, trong khi các công ty còn lại cách biệt khá xa. Thống kê cũng cho thấy, ACBS, HCM và MBS luôn duy trì dư nợ margin trên 1,000 tỷ đồng trong ba quý gần đây, riêng ACBS là 4 quý.

Quy mô margin của Top 10 CTCK trên HOSE trong quý 02/2014

Hoạt động cho vay ký quỹ bị co hẹp tất yếu dẫn đến doanh thu môi giới cũng giảm xuống. Do đó, doanh thu môi giới trong quý 2 đều thấp hơn so với quý 1 ở 9 công ty, trong đó FPTS có mức giảm nhiều nhất với -27% (dư nợ margin giảm 35%), sau đó là VCBS và ACBS đều giảm 23% (dư nợ margin của 2 công ty này lần lượt giảm 31% và 22%).

VCSC là công ty duy nhất ghi nhận mức tăng doanh thu môi giới hơn gấp đôi nhờ gia tăng dư nợ margin. Với 71 tỷ đồng, VCSC cũng là CTCK đứng đầu về doanh thu môi giới, dù cho con số cho vay ký quỹ tuyệt đối chỉ có 67 tỷ đồng, rất nhỏ so với các CTCK còn lại. Cùng với VCSC, các công ty SSI và HCM (hai trong số công ty có dư nợ margin trên 1,000 tỷ đồng) có doanh thu môi giới cao cách biệt so với các CTCK còn lại, trong đó có ACBS và MBS cũng đều có margin trên 1,000 tỷ đồng.

Tuy nhiên, tổng doanh thu môi giới của top 10 CTCK chỉ giảm nhẹ gần 5% so với quý 1/2014 khi đạt 382 tỷ đồng trong quý 2/2014.

Đánh giá áp lực margin call

Xu thế tăng điểm của thị trường trong quý 2 tiếp tục được duy trì trong sự thận trọng của nhà đầu tư nhờ lực đỡ tích cực và luân phiên của các cổ phiếu vốn hóa lớn. Hiện tại, VN-Index đang bước vào vùng kháng cự 600 – 630 điểm và giới đầu tư chủ yếu tranh thủ trading ngắn hạn. Nhu cầu margin vì thế nhiều khả năng cũng chỉ xoay quanh ở mức hiện tại.

Nếu thị trường xảy ra điều chỉnh thì hoạt động call margin chỉ có thể xảy ra ở mức nhẹ và tùy thuộc từng cổ phiếu do: (1) quy mô margin đã giảm khá so với cuối quý 01/2014; (2) nhiều công ty chưa công bố KQKD quý 2/2014, do đó những công ty có KQKD tốt sẽ tiếp tục thu hút sự quan tâm của nhà đầu tư; (3) cổ phiếu vẫn là kênh đầu tư hấp dẫn nhất hiện nay, hơn nữa là đích nhắm nhiều nhất của giới đầu tư nước ngoài do nền kinh tế Việt Nam đã xuất hiện nhiều điểm sáng sau 6 tháng đầu năm, trong khi cổ phiếu Việt Nam vẫn đang được định giá ở mức thấp (xem thêm: Các quỹ đầu tư thị trường sơ khai toàn thế giới đang đổ tiền vào cổ phiếu Việt Nam),...

Những yếu tố này sẽ giúp quá trình điều chỉnh của thị trường không xuống sâu nhờ lực cầu giá thấp gia tăng.

Thu Hoa

|