|

Những kiểu giải trình BCTC “độc đáo”

Cứ mỗi mùa báo cáo tài chính đến là vấn đề chưa bao giờ cũ lại được nhà đầu tư đặc biệt quan tâm: Vì sao doanh nghiệp có kết quả kinh doanh đột biến, doanh nghiệp giải trình gì về chênh lệch số liệu so với cùng kỳ?

Nếu như những năm trước sau khi báo cáo tài chính (BCTC) được tung ra một thời gian doanh nghiệp mới “chạy đua” giải trình chênh lệch thì thời gian gần đây nhiều doanh nghiệp đã chủ động kèm giải trình dưới mỗi báo cáo.

Nghĩa là hầu hết các doanh nghiệp đã đáp ứng đúng quy định công bố thông tin về giải trình khi có chênh lệch 10% lợi nhuận so với cùng kỳ. Tuy nhiên, công bố thông tin và minh bạch lại là hai vấn đề hoàn toàn khác nhau. Bởi đa số các doanh nghiệp chỉ giải trình kiểu “cho có” để không bị cơ quan quản lý “gõ đầu” với những nguyên nhân nghe rất phổ biến như: Lợi nhuận tăng/giảm là ảnh hưởng từ doanh thu tăng/giảm; lợi nhuận kỳ này giảm so với cùng kỳ do cùng kỳ tăng đột biến; lợi nhuận tăng/giảm do hoạt động tài chính tăng/giảm… Điển hình trong đó như SAM, SZL hay D11…

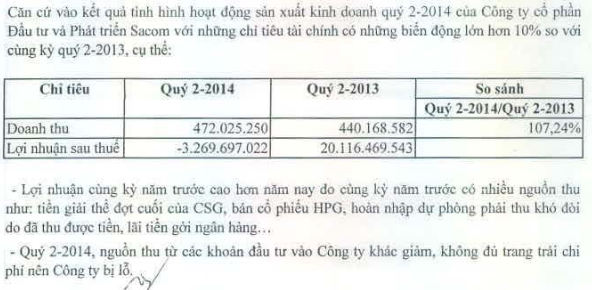

Giải trình chênh lệch BCTC quý 2/2014 công ty mẹ của SAM

Đầu tư và Phát triển Sacom (HOSE: SAM) “đại diện” cho hình ảnh giải trình quý này lỗ là do… quý trước tăng vì có nhiều nguồn thu như tiền giải thể CSG, bán cổ phiếu HPG, hoàn nhập dự phòng phải thu khó đòi, lãi tiền gửi ngân hàng. Trong khi đó nguồn thu từ các khoản đầu tư giảm, không đủ trang trải chi phí.

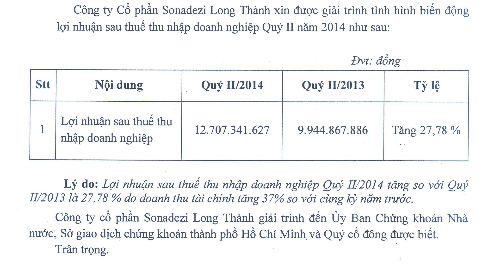

Giải trình chênh lệch BCTC quý 2/2014 của SZL

Sonadezi Long Thành (HOSE: SZL) cũng chỉ đơn giản với lý do lợi nhuận tăng 28% do… doanh thu tài chính tăng 37%. Còn tại sao doanh thu tài chính tăng không được doanh nghiệp đề cập đến trong giải trình.

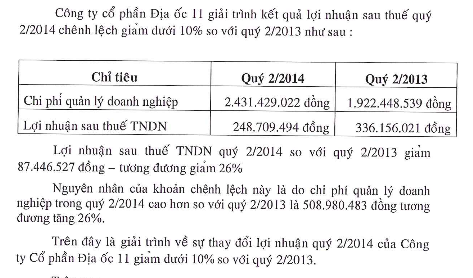

Giải trình chênh lệch BCTC quý 2/2014 của D11

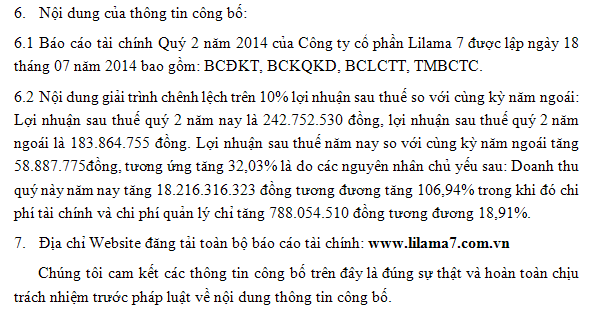

Giải trình của Địa ốc 11 (HNX: D11) cũng không kém phần sơ sài, lợi nhuận giảm do chi phí quản lý tăng. Hay như Lilama 7 (HNX: LM7), phần giải trình khá dài dòng với các con số nhưng chính yếu thì chỉ là do doanh thu tăng cao hơn chi phí nên lợi nhuận tăng.

Giải trình chênh lệch BCTC quý 2/2014 của LM7

Gần đây nhất, Công nghệ Viễn thông Sài Gòn (HOSE: SGT) giải trình cho cái sự công bố trễ cả tháng trời việc thoái vốn khỏi công ty liên kết là CTCP Địa ốc Nam Việt (Naviland) với rất nhiều lý do nhưng không thỏa đáng: Thời điểm này trùng với đợt kết thúc ĐHĐCĐ và có nhiều thay đổi trong nhân sự; tập trung cho BCTC quý 2 và BCTC soát xét 6 tháng… nên đã bỏ qua công đoạn này. Còn báo cáo quản trị 6 tháng đầu năm 2014 đã được hoàn thành vào ngày 30/07 và gửi đến Sở GDCKTPHCM nhưng do… một số vấn đề trong việc chuyển phát nên ngày 01/08 Sở mới nhận được nên bị chậm so với quy định.

SGT là doanh nghiệp từng có rất nhiều “tiền sử” trễ hạn nộp các loại BCTC, Nghị quyết, Biên bản ĐHĐCĐ… và Sở cũng nhắc nhở khá nhiều lần nhưng mọi kiểu giải trình đều na ná nhau nên công ty này cũng từng bị phạt tiền cho cái sự chậm trễ của mình.

Nhiều giải trình của doanh nghiệp dường như không mấy có ý nghĩa, bởi đơn giản là những phép tính cộng trừ hiển nhiên của bảng kết quả kinh doanh được thể hiện bằng chữ như lợi nhuận giảm do doanh thu giảm…. Vấn đề nhà đầu tư cần biết ở đây là thực sự hoạt động doanh nghiệp đang như thế nào, như nhiều trường hợp đang đề cập thì lợi nhuận giảm do doanh thu giảm nhưng doanh thu giảm do đâu thì vẫn là ẩn số lớn.

Khi đã lựa chọn con đường niêm yết, doanh nghiệp cần quan tâm và chú trọng mạnh đến hoạt động Quan hệ Nhà đầu tư (IR). Trong đó, minh bạch là yếu tố then chốt để tạo được niềm tin của nhà đầu tư đối với cổ phiếu của công ty mình. Công bố thông tin theo quy định thôi là chưa đủ, nhưng nhiều doanh nghiệp niêm yết hiện nay vẫn còn rất đối phó với quy định chứ chưa nói đến tính minh bạch.

|

Ngược lại, có những doanh nghiệp đã rất rõ ràng trong việc giải trình như PVT, PVC, PGT, TDH, SQC… dù những thông tin được đưa ra chưa hẳn là tốt khi mà lãi tăng không đến từ hoạt động chính, hay lợi nhuận giảm do những yếu tố khách quan.

Giải trình về việc lợi nhuận suy giảm so với cùng kỳ, PVT cho biết là do đơn vị đưa tàu dầu thô vào sửa chữa định kỳ theo như kế hoạch từ ngày 22/03/2014 đến ngày 01/05/2014. Đồng thời khách hàng lớn nhất của công ty trong thời gian này cũng dừng hoạt động để sửa chữa bảo dưỡng theo định kỳ hai tháng cũng tác động đến doanh thu, lợi nhuận hoạt động tàu dầu thô và tàu sản phẩm. Còn đối với PVC, lãi quý 2 tăng gấp 12 lần cùng kỳ nhờ doanh thu tài chính tăng đến gấp 7 lần khi đạt 77.5 tỷ đồng, trong đó lợi nhuận được chia từ Công ty TNHH Dung dịch khoan M-I Việt Nam hơn 65 tỷ đồng.

Tương tự, PGT cũng có lợi nhuận quý 2 chủ yếu nhờ lãi tiền gửi và thanh lý xe taxi cũ. Hay “thật thà” như TDH khi hàng bán bị trả lại tăng nhưng nhờ lãi tiền gửi, cổ tức và đầu tư chứng khoán nên công ty thoát lỗ. Chỉ những thông tin đó thôi là nhà đầu tư đã có thể hiểu được phần nào hoạt động của doanh nghiệp trong thời gian qua cũng như để có được định hướng đầu tư tiếp theo. Bởi khi doanh nghiệp ngại chia sẻ thì nhà đầu tư cũng như cổ đông sẽ rất mù mờ thông tin và niềm tin vào ban lãnh đạo cũng như công ty sẽ giảm sút theo thời gian.

|

Thanh Nụ

|