|

Đầu tư mạo hiểm ở Việt Nam: Thừa thận trọng, thiếu mạo hiểm

Dòng vốn đầu tư mạo hiểm trên thế giới đang dồn về khu vực Châu Á – Thái Bình Dương. Việt Nam vẫn được xem là thị trường đầy tiềm năng và trong hơn hai năm qua, đã có không ít sự chuyển dịch trong xu hướng đầu tư của các quỹ nước ngoài, tạo nên làn sóng đầu tư thứ hai, sau khi làn sóng đầu tư thứ nhất đã tạo nên những tên tuổi như VNG, Chợ điện tử…

CyberAgent Ventures: Vốn lớn từ Nhật

Nếu IDG ventures của Pat McGovern được xem là quỹ đặt nền móng cho làn sóng đầu tư mạo hiểm vào việt nam năm 2004, thì CyberAgent Adventures ( CAV- Nhật Bản) đang khẳng định là nhân tố tạo nên làn sóng đầu tư thứ hai.

Cả IDG Ventures và DFJ VinaCapital đang trong giai đoạn thoái vốn và hai năm qua hầu như chưa có đầu tư nào nổi bật. Trong khi đó, tính đến quý I/2014, CAV đã đầu tư tổng cộng 17 công ty (kể cả đầu tư giai đoạn 2), thuộc các lĩnh vực thương mại điện tử (TMĐT), mobile game... Đáng chú ý là từ đầu năm 2012 đến tháng 2/2014, CAV đã đầu tư gần 10 công ty, con số này nhỉnh hơn so với 3 năm đầu tiên CAV vào Việt Nam. Riêng, trong quý I/2014, CAV đã có 3 khoản đầu tư mới.

Song, để có được những khoản đầu tư mới, kể từ năm 2012, CAV cũng có sự chuyển hướng rõ nét về chiến lược đầu tư. Ông Nguyễn Mạnh Dũng, đại diện của CAV tại thị trường Thái Lan và Việt Nam chia sẻ, trước đây, CAV đầu tư vào những công ty đã có lượng người dùng và doanh số nhất định như Vatgia hay VNG. CAV đầu tư vào Vatgia năm 2009, khi đó, trang TMĐT này đã nhận hỗ trợ vốn từ IDG Ventures Vietnam (IDGVV), còn VNG là trường hợp CAV tham gia vào giai đoạn Series C (growth-stage), tức doanh nghiệp đã phát triển và có lợi nhuận.

Tuy nhiên, từ 2012, CAV tham gia đầu tư từ giai đoạn “ươm mầm” (seed- funding) của một dự án, điển hình như trường hợp của trang thông tin về địa chỉ nhà hàng, quán ăn Foody.vn. Theo ông Dũng, nguyên nhân của sự dịch chuyển này là do những lĩnh vực mà Quỹ mong muốn đầu tư thì thị trường lại không có hoặc có nhưng không đáp ứng được tiêu chí. “Chúng tôi quyết định đầu tư vào con người và tiềm năng của khoản đầu tư đe có thêm nhiều sự lựa chọn”, ông Dũng nói.

CAV được xem là 1 trong 10 quỹ, công ty đầu tư lớn của Nhật Bản, ngoài Việt Nam, CAV cũng đầu tư ở Ấn Độ, Trung Quốc và Mỹ. Được biết, mục tiêu của quỹ này là tiếp tục tăng cường đầu tư vốn vào khu vực Đông Nam Á, từ 20 triệu USD lên 50 triệu USD vào năm 2015. Đại diện của CAV Việt Nam cũng cho hay, Quỹ đang tiếp tục tìm kiếm những khoản đầu tư mới liên quan đến TMĐT, cụ thể như những trang du lịch trực tuyến, cung cấp giải pháp cho TMĐT (như Công ty CP Công nghệ DKT mà CAV đang đầu tư) hoặc giáo dục trực tuyến.

Ngoài ra, xu hướng các website cung cấp thông tin (content provider) cũng được chú ý. Ở lĩnh vực này, CAV đã đầu tư cho Foody.vn, Nhaccuatui.com... Đồng thời, một mảng mà không chỉ các quỹ ĐTMH mà những công ty khai thác trò chơi trực tuyến khá quan tâm là nhóm phát triển game ứng dụng trên nền tảng smartphone..., do Việt Nam đang là quốc gia đứng thứ hai thế giới về tốc độ tăng trưởng smartphone.

Dù tiềm năng nhưng các dự án tại việt nam vẫn chỉ nhận được số vốn “nhỏ giọt” từ các quỹ đầu tư nước ngoài.

Dù đang dẫn dắt dòng vốn ĐTMH nhưng có thể thấy, ở giai đoạn này, CAV khá thận trọng với các khoản đầu tư. Tính ra, trong số 17 khoản đầu tư của CAV thì có đến 4 khoản là đầu tư vòng hai (Vatgia, Foody.vn...). Việc các quỹ ĐTMH “bơm tiền” thêm cho một khoản đầu tư được nhìn nhận dưới hai khía cạnh. Một là quỹ có chủ đích ngay từ đầu khi nhìn thấy tiềm năng mở rộng của dự án, tiếp tục đổ tiền vào để tăng tốc; hai là doanh nghiệp - DN (bên nhận đầu tư) cần thêm tiền để thúc đẩy kinh doanh vì doanh thu của dự án chưa đáp ứng được nhu cầu vốn để tái đầu tư, bổ sung. Hoặc thị trường không có sản phẩm mới, trong khi sản phẩm hiện hữu đang tăng trưởng tốt về doanh thu lẫn lượng người truy cập.

Hạn chế đầu vào

Tại sao vốn ĐTMH vào Việt Nam lại diễn ra theo chiều hướng tỷ lệ nghịch với tiềm năng?

Đại diện một công ty startup bày tỏ, cũng như Trung Quốc, các sản phẩm công nghệ của công ty startup Việt Nam thường đi theo hai xu hướng. Một là “sao chép” mô hình từ Mỹ, các nước phương Tây và sau đó “địa phương hóa” sản phẩm; điều này có thể nhìn thấy ở Vatgia hay Foody.vn.

Loại sản phẩm thứ hai được tạo ra để giải quyết những vấn đề bức xúc hay nhu cầu đang phát sinh trong xã hội.

Việt Nam đang nghiên theo xu hướng đầu tiên. Tuy nhiên, cái khó ở đây là nền tảng hạ tầng trong nước chưa tạo điều kiện để một số sản phẩm “sao chép” thực thi. Điển hình, trường hợp làm trang TMĐT theo mô hình so sánh giá, các nhóm startup sẽ rất khó để tích hợp đầy đủ thông tin về giá cả sản phẩm; trong khi ở phương Tây thì khá dễ dàng vì những “đại siêu thị” như Wall Mart đều niêm yết giá sản phẩm trực tuyến.

Chia sẻ từ thực tế khi xây dựng dự án, Nguyễn Trần Lê Văn,nhàsánglậpwebsite đặt vé xe trực tuyến VeXeRe.com (hiện đang được một quỹ ĐTMH ngoại hỗ trợ vốn và công nghệ) chia sẻ, khó khăn khi triển khai VeXeRe. com là phải tiến hành “cuốn chiếu” từng công việc, cập nhật giá vé của từng hãng xe khách, liên kết với các nhà xe ở Việt Nam; đồng thời, thuyết phục họ chuyển sang đầu tư công nghệ nhằm tích hợp hệ thống kiểm soát giữa nhà xe và website (bán vé qua VeXeRe.com, nhà xe sẽ kiểm soát được số lượng vé bán ra, lượng khách đặt chỗ, đưa ra các chương trình bán vé ưu đãi, doanh thu trong ngày...). Công việc này đã và đang tiếp tục hoàn thiện từ tháng 8/2013 đến nay.

Theo kinh nghiệm của Nguyễn Trần Lê Văn, ĐTMH ở Việt Nam có vẻ chưa sôi động như những thị trường khác, song, điều này không đồng nghĩa với việc nhà đầu tư không quan tâm; vấn đề là cộng đồng startup Việt Nam có sản phẩm mới hay không.

Cũng liên quan đến vấn đề này, ông Trần Ngọc Thái Sơn, nhà sáng lập Tiki.vn (trang TMĐT bắt nguồn từ kinh doanh sách qua mạng nay đã phát triển TMĐT B2C với hơn 300 thương hiệu gồm điện tử, sản phẩm chăm sóc sức khỏe, công nghệ...có sự tham gia đầu tư của CAV và Tập đoàn Sumitomo, Nhật Bản, CAV đầu tư vào Tiki.vn ở giai đoạn Series A và giới thiệu Sumitomo đầu tư vào giai đoạn Series C) nhìn nhận, tùy vào thời điểm mà khách hàng sẽ tiếp nhận mô hình TMĐT nào.

Chẳng hạn, có giai đoạn, các website bán hàng theo nhóm (Groupon) tăng trưởng mạnh mẽ nhưng hiện nay và 2 - 3 năm nữa, các trang TMĐT B2C vẫn phát triển mạnh, dư địa thị trường còn khá lớn, quan trọng là nhà sáng lập có tạo ra sự đa dạng về sản phẩm cho website và tạo được niềm tin cho khách hàng hay không.

Đứng ở góc độ nhà đầu tư, ông Nguyễn Mạnh Dũng, CAV cho rằng, để thu hút được dòng vốn từ các quỹ ĐTMH, cộng đồng khởi nghiệp Việt Nam phải tạo ra “hệ sinh thái doanh nghiệp khởi nghiệp” thành công.

Tại Việt Nam, có những nhà sáng lập ra dự án tốt nhưng lại không có tham vọng mở rộng hoạt động kinh doanh nên không cần sự hỗ trợ vốn từ quỹ; ngược lại, có những dự án cần vốn nhưng tính khá thi không cao và tình trạng này đang có sự chênh lệch lớn.

Trong khi đó, Mỹ, quốc gia đứng đầu về khởi nghiệp và ĐTMH (tiếp theo là Trung Quốc và Ấn Độ), mỗi năm có khoảng 30.000 DN startup thành lập và 300 trong số là nhận đầu tư từ quỹ, thậm chí là đầu tư đến vòng 2 - 3. “Việt Nam thì chưa đến mức đấy, riêng việc để các quỹ ĐTMH ngoại để ý đến thị trường Việt Nam đã là chuyện khó”, ông Dũng nói.

Còn nhà sáng lập VeXeRe.com thì cho rằng, Việt Nam chưa có những chương trình đào tạo cho DN khởi nghiệp (ở Singapore có những chương trình đào tạo được thiết kế riêng cho cộng đồng DN khởi nghiệp), những ai tốt nghiệp từ ngành công nghệ thì không biết kinh doanh, học kinh tế thì không rành công nghệ; trong khi ở nước ngoài họ có những chương trình kết nối để hai nhóm này gặp nhau. Đó là lý do mà họ có những sản phẩm công nghệ được cả thế giới sử dụng với những nhà sáng lập có tuổi đời khá trẻ.

Thận trọng rót vốn

Nếu so với làn sóng ĐTMH đầu tiên, với sự tham gia của nhiều tên tuổi ngoại như: IDG Ventures, eBay (đầu tư vào Peacesoft), Softbank China & Indian, Nhật Bản (IDG Ventures và Softbank đều đầu tư vào Socbay của Naiscorp),... thì hiện nay, số lượng quỹ ĐTMH nước ngoài có văn phòng tại Việt Nam chỉ đếm trên đầu ngón tay (IDGVV, CAV, DFJ VinaCapital và Kusto), phần còn lại là những công ty, quỹ đầu tư muốn mở rộng thị trường đầu tư và chọn Việt Nam với một khoản đầu tư không đáng kể.

Ngoài ra, còn có một số quỹ đầu tư từ Singapore, Nhật Bản, châu Âu cũng tìm hiểu thị trường Đông Nam Á (ĐNA); lẫn những DN trong nước. Song, việc quỹ ngoại đổ vốn vào thị trường Việt Nam đang dần trở nên nhỏ giọt. Ngay như trường hợp của Softbank, dù xem Việt Nam là thị trường tiềm năng nhưng nhà đầu tư Nhật Bản này đã không có động thái nào đáng kể; ngược lại, vào tháng 6/2014, Softbank lại công bố sẽ đầu tư 20 triệu USD vào những công ty startup (công ty khởi nghiệp) ở Philippines.

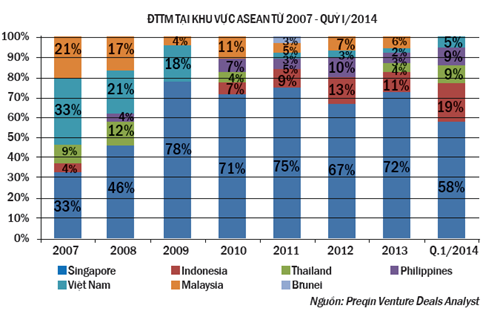

Theo thống kê của Preqin, hãng nghiên cứu và cung cấp thông tin về ngành công nghiệp vốn, tài sản thì ĐTMH tại ĐNA năm 2013 tiếp tục gia tăng so với năm 2012. Cụ thể, tổng vốn ĐTMH tăng từ 248 triệu USD lên 918 triệu USD; song, đáng tiếc là gần 90% vốn lại tập trung chủ yếu ở thị trường Indonesia và Singapore. Trong khi đó, vốn ĐTMH vào Việt Nam đang giảm đáng kể. Perqin đưa ra so sánh tỷ lệ số thương vụ ĐTMH vào 7 quốc gia khu vực ĐNA trong giai đoạn từ 2007 - quý I/2014 cho thấy, năm 2007, Việt Nam và Singapore dẫn đầu về số thương vụ ĐTMH, chiếm tỷ lệ 33%.

Số liệu của Asian Venture Capital Journal (AVCJ) viện dẫn, năm 2007, giá trị vốn ĐTMH ở thị trường Việt Nam đạt trên 525 triệu USD, cao nhất trong giai đoạn từ 2007 - 2010. Tuy nhiên, Perqin chỉ ra, từ năm 2008, Việt Nam đứng sau Singapore và kể từ năm 2010 thì đứng sau cả Singapore, Indonesia, Philippines và Malaysia, với số thương vụ đầu tư chiếm tỷ lệ từ 2 - 5%.

Nhìn chung, Việt Nam vẫn là thị trường thứ hai về thu hút dòng vốn ĐTMH ở ĐNA, chiếm bình quân 10% số vụ đầu tư nhưng từ 2010 - quý I/2014, tỷ lệ này chỉ còn 3%.

Nguyên Bảo

doanh nhân sài gòn

|