|

NHS: BVS khuyến nghị Mua với triển vọng tăng trưởng ổn định

CTCK Bảo Việt (BVS) đưa ra khuyến nghị mua cổ phiếu CTCP Đường Ninh Hòa (HOSE: NHS) với giá kỳ vọng 15,550 đồng/cp nhờ lợi nhuận tăng trưởng ổn định, kiểm soát giá thành tốt, cổ tức hấp dẫn…

* Báo cáo chi tiết

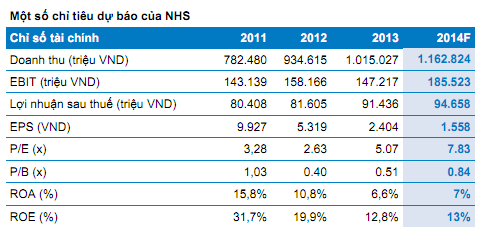

BVS nhận định doanh thu và lợi nhuận sau thuế trung bình giai đoạn 2009-2013 của NHS lần lượt tăng trưởng 15.5% và 7.3%.

Bên cạnh đó, vùng nguyên liệu của NHS đáp ứng đủ nhu cầu sản xuất và không ngừng được mở rộng. Trong 5 vụ mía vừa qua, diện tích vùng nguyên liệu của công ty tăng trung bình 16%/năm. Đáng chú ý, mặc dù giá bán giảm sút khoảng 10%/năm từ 2011 nhưng NHS vẫn duy trì biên lợi nhuận gộp bán đường khá ổn định từ 16-18%, vượt trội so với các doanh nghiệp trong ngành.

Ngoài ra, địa bàn tiêu thụ của NHS chủ yếu là các tỉnh Đồng Nai, Bình Dương, Tp.HCM với đối tượng khách hàng chính là các doanh nghiệp thương mại. Trong đó doanh số bán hàng cho cổ đông lớn là CTCP Đầu tư Thành Thành Công (ThanhThanhCong) khá ổn định qua các năm và chiếm khoảng 1/3 tổng doanh thu (324 tỷ đồng trong năm 2013). Ngoài ra, NHS còn cung cấp đường cho các doanh nghiệp sản xuất đường khác như SBT hay BHS tinh luyện thành đường RE. Nhờ vậy, NHS có thể duy trì và tiếp tục đa dạng hóa khách hàng. Thị phần của NHS cũng tăng trưởng khá tốt, đạt 4.84% trong năm 2013 so với mức 2.81% của năm 2010.

Một yếu tố quan trọng khác là NHS duy trì chính sách cổ tức tương đối cao và ổn định với các năm 2013, 2012, 2011, 2010 lần lượt là 15%, 30%, 40% và 40%.

Tổng hợp phương pháp so sánh ngang và phương pháp chiết khấu dòng tiền, BVS định giá cổ phiếu NHS trung bình khoảng 15,550 đồng/cp, cao hơn 35.2% so với mức hiện tại.

Một số chỉ tiêu dự báo về NHS của BVS

|

Với việc kiểm soát tốt chi phí và giá thành trong bối cảnh tình hình thị trường khó khăn cùng việc tập trung đầu tư nâng công suất nhà máy, đầu tư cho vùng nguyên liệu và nâng cao năng suất trồng mía (dự kiến năng suất năm 2017 tăng 20% so với 2013), BVS cho rằng hiệu quả kinh doanh của NHS sẽ cải thiện trong những năm tới. BVS khuyến nghị MUA với giá kỳ vọng 15,550 đồng/cp.

Minh Hằng

công lý

|