|

Trực tiếp ĐHĐCĐ PVT: Kế hoạch 2014 lãi "bèo bọt", cổ tức cp tỷ lệ 10:1

Sáng 11/03, ĐHĐCĐ thường niên của Tổng CTCP Vận tải Dầu khí (HOSE: PVT) đã thông qua kế hoạch 2014 với chỉ tiêu doanh thu và lợi nhuận khá "bèo bọt" so với thực hiện năm 2013.

ĐHĐCĐ thông qua phương án phát hành 23.26 triệu cp để trả cổ tức cho cổ đông hiện hữu theo tỷ lệ 10:1 nhằm tăng vốn điều lệ tăng lên 2,558.6 tỷ đồng. Nguồn để phát hành cổ phần từ lợi nhuận sau thuế chưa phân phối năm 2013 và từ quỹ đầu tư phát triển.

Ngoài ra, ĐH cũng thông qua tất cả các tờ trình.

10h55: Thảo luận

Về kết quả kinh doanh quý 1/2014, ban lãnh đạo cho biết quý 1 hoạt động tương đối thuận lợi nên doanh thu hợp nhất đã tăng 10% và lợi nhuận trên 20% so với cùng kỳ 2013.

Cổ đông cũng thắc mắc vì sao PVT không trả cổ tức bằng tiền mặt mà bằng cổ phiếu trong khi lượng tiền mặt khá nhiều với trên 1,000 tỷ đồng?

Ông Phạm Việt Anh – Tổng giám đốc lý giải, HĐQT đã xem xét về lợi ích của cổ đông và của Tổng công ty nên mục tiêu bền vững công ty được ưu tiên. Lượng tiền mặt PVT không thiếu, tuy nhiên cơ cấu tài chính của PVT không phải là mạnh khi nợ phải trả tới 4,467 tỷ, trong khi vốn chủ sở hữu chỉ ở mức 2,716 tỷ đồng.

Ngoài ra, với mức thị giá quanh 16,000 đồng/cp thì việc trả cổ tức bằng cổ phiếu cũng là một lợi thế cho cổ đông. Ngoài ra, khi tăng vốn lên thì ban lãnh đạo cũng phải chịu nhiều áp lực trong điều hành.

Dự kiến cuối quý 2, đầu quý 3 công ty sẽ phát hành số cổ phiếu trên để trả cổ tức cho cổ đông.

Về kế hoạch 2014, ông Nguyễn Hùng Dũng – Phó TGĐ PVN cho rằng đây là con số khá khiêm tốn nên PVT chắc chắn vượt qua. Còn cổ tức bằng cổ phiếu sẽ giảm được áp lực lãi vay cho PVT khi vay nợ trên 3,000 tỷ đồng.

2013 "than" khó nhưng vẫn lãi lớn!

Đại diện ban lãnh đạo công ty cho biết, năm qua, tình hình thị trường vận tải dầu khí trên thế giới vẫn còn nhiều khó khăn. Giá cước vận tải dầu thô có tăng nhưng vẫn còn thấp so với giai đoạn trước suy thoái.

Thêm vào đó, sau nhiều năm chịu ảnh hưởng của suy thoái, PVT vẫn đang gặp nhiều khó khăn nội tại về tài chính. Công tác quản lý cũng còn nhiều tồn đọng, một số công ty thành viên của PVT vẫn bị mất cân đối tài chính nghiêm trọng. Các dự án đầu tư đóng tàu tại Dung Quất tiếp tục bị kéo dài, làm phát sinh các chi phí lãi vay, quản lý dự án, chi phí phạt do thay đổi thời hạn giải ngân... ảnh hưởng lớn đến hiệu quả dự án.

Tuy nhiên, trong năm 2013, PVT thực hiện được doanh thu 4,961 tỷ đồng; lợi nhuận sau thuế 239 tỷ đồng, vượt kế hoạch tới 502%. Đây được xem là kết quả khả quan trong khi các công ty vận tải khác trong cả nước như Vinalines, Vosco (VOS), Nosco (NOS)... đang thua lỗ, không có khả năng trả nợ ngân hàng, các tàu nằm chờ không có hàng, bị bắt giữ, nợ lương thuyền viên...

Số lao động của PVT năm qua giảm chỉ còn 91% so với kế hoạch nhân sự, ở mức 2,335 người. Thu nhập bình quân tháng ước đạt 14.3 triệu đồng/người, tăng 15% so với năm 2012.

Trong năm 2013, PVT đã triển khai các dự án đầu tư đang dở dang như dự án đóng tàu dầu thô 104,000 DWT và 105,000 DWT, giá trị thực hiện đầu tư ước 292 tỷ đồng. Giá trị giải ngân ước 217 tỷ đồng.

Sau nhiều năm thi công và hoàn thiện, dự án tàu chở dầu thô 104,000 DWT với tổng mức đầu tư khoảng 1,200 tỷ đồng đã được bàn giao có điều kiện vào ngày 01/11/2013 và đã chạy thành công những chuyến hàng đầu tiên. Dự kiến đến tháng 4/2014, tàu sẽ được xử lý dứt điểm các hạng mục còn tồn đọng ở máy chính. Hiện nay PVT và nhà thầu, Công ty TNHH 1TV Công nghiệp Tàu thủy Dung quất đang hoàn tất thủ tục quyết toán dự án đầu tư.

Trong năm, PVT cũng đẩy mạnh hoàn tất công tác tái cấu trúc theo hướng kinh doanh cốt lõi hiệu quả và trình PVN phê duyệt. Trong đó, PVT đang xử lý nâng cao hiệu quả kinh doanh của các đơn vị đặc biệt khó khăn như Phương Nam, Phương Đông Việt, Đông Dương…; tái cấu trúc các khoản nợ vay nhằm đảm bảo dòng tiền cho đơn vị, tái cấu trúc các tài sản xấu thông qua bán thanh lý tàu, cho thuê bareboat cùng quyền mua tàu.

Bên cạnh đó, trong khi tìm kiếm các đối tác để thoái vốn tại lĩnh vực kinh doanh taxi, PVT cũng đã đẩy mạnh việc xã hội hóa kinh doanh taxi bằng hình thức bán thương quyền cho lái xe taxi. Hai đơn vị kinh doanh vận tải taxi năm 2013 đều có lãi, đặc biệt là Công ty Cửu Long tại thị trường miền Nam.

Kế hoạch 2014 dè dặt, dự kiến hạch toán lỗ chênh lệch tỷ 100 tỷ đồng

Nhận định về năm 2014, ban lãnh đạo PVT cho rằng kinh tế thế giới vẫn chưa thoát khỏi khủng hoảng và tiếp tục khó khăn, khủng hoảng nợ công của khu vực sử dụng đồng tiền chung châu Âu, bất ổn chính trị trở Trung Đông có thể ảnh hưởng đến thị trường vận tải dầu khí thế giới và tác động đến đội tàu của PVT tại thị trường quốc tế. Giá cước vận tải năm 2014 dự báo chưa có sự cải thiện so với các năm trước.

Đối với tình hình trong nước, chính sách kìm chế lạm phát của Chính phủ bắt đầu phát huy tác dụng sẽ kéo tỷ lệ lạm phát giảm xuống. Chính sách và thị trường tài chính tiền tệ trong năm 2014 tại Việt Nam dự báo còn nhiều biến động, sức ép tăng tỷ giá ngày một lớn, do hỗ trợ xuất khẩu và trong 2 năm liên tiếp Nhà nước đã cố gắng duy trì tỷ giá ổn định. Các yếu tố đó ảnh hưởng đến chi phí tài chính, chênh lệch tỷ giá, thu xếp vốn và công nợ của PVT và đặc biệt trong năm 2013 công ty vừa giải ngân thêm hơn 22 triệu USD từ Citi Bank cho dự án tàu 105,000 DWT. Việc biến động tỷ giá trong năm 2014 dự kiến sẽ làm PVT bị hạch toán lỗ chênh lệch tỷ giá các khoản nợ gốc dài hạn khoảng 100 tỷ đồng.

So với năm 2013, trong năm 2014 PVT phải tổ chức khai thác tàu vận tải dầu thô PVT Mercury với chất lượng chưa ổn định, chưa thể đưa đi khai thác tại thị trường quốc tế. Điều này, khiến PVT phải phát sinh chi phí nâng cấp, sửa chữa, mặt khác buộc phải đưa tàu dầu thô khác ra thị trường quốc tế khai thác với hiệu quả thấp hơn, sẽ gây nhiều khó khăn mới cho PVT.

Ngoài ra, nhà máy Lọc dầu Dung Quất dự kiến dừng sản xuất để sửa chữa bảo dưỡng định kỳ gần 2 tháng, buộc toàn bộ đội tàu của PVT (tàu dầu thô, tàu chở xăng dầu, tàu chở LPG…) phải khai thác tại thị trường quốc tế. Việc khai thác quốc tế trong thời gian ngắn nên hiệu quả sẽ không cao, do rất khó tìm nguồn hàng trong thời gian ngắn và mất gần một nửa thời gian di chuyển từ Việt Nam đi để tìm nguồn hàng.

Tàu FSO Kamari của PVT dự kiến sẽ kết thúc hợp đồng cho PVEP POC vào giữa tháng 8/2014 để giàn Đại Hùng đi sửa chữa. Việc dừng khai thác của mỏ Đại Hùng từ 8/2014 đến 4/2015, sẽ làm PVT mất thêm nguồn thu quan trọng cho năm 2014.

Bên cạnh đó, các đơn vị thành viên của PVT mặc dù đã kinh doanh có lãi trở lại nhưng một số chưa thực sự ổn định, tình hình tài chính vẫn còn bị mất cân đối. Năm 2014, các đơn vị này tiếp tục phải nỗ lực cân đối dòng tiền hoạt động và từng bước khắc phục tình trạng mất cân đối.

Theo đó, công ty đặt kế hoạch tổng doanh thu 4,675 tỷ đồng, lợi nhuận trước và sau thuế lần lượt 186 và 136 tỷ đồng, đều cách khá xa so với thực hiện năm 2013.

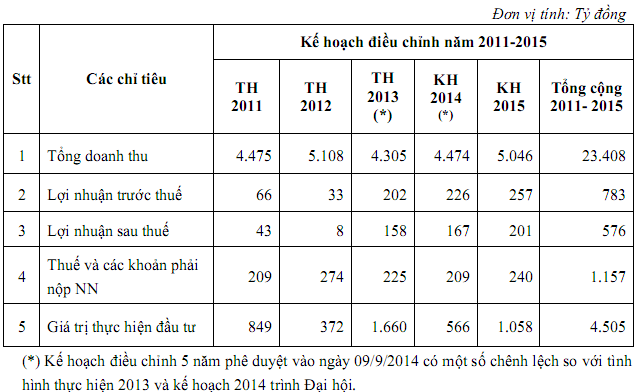

Đại hội cũng thông qua việc điều chỉnh kế hoạch giai đoạn 2011-2015.

Thanh Nụ

Công lý

|